Tras las vacaciones del Año Nuevo chino, el mercado del cobre electrolítico ha entrado en su período tradicional de validación de la reanudación postvacacional. La región del Delta del Yangtsé, como núcleo nacional de procesamiento y consumo de cobre, sirve como indicador líder para evaluar la dinámica de oferta y demanda a través de las tasas de operación y el ritmo de adquisición de materias primas de sus principales empresas. Nuestra encuesta indica que la región se caracteriza actualmente por una "excesiva acumulación de inventarios, una divergencia en las tasas de reanudación y una recuperación cautelosa del ánimo de compra", lo que lleva a una revisión a la baja de las expectativas del mercado para el inicio de la temporada alta en marzo.

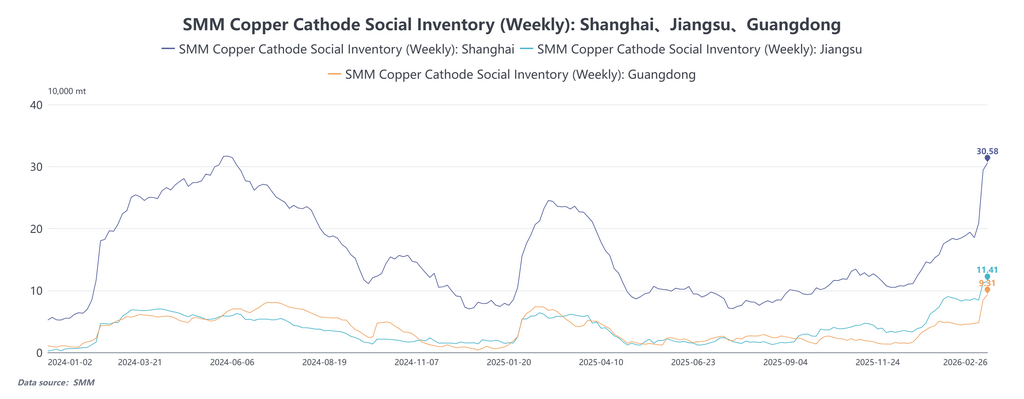

Según una investigación de SMM, al 26 de febrero de 2026, los inventarios sociales de cobre electrolítico se situaron en 531.700 toneladas métricas, un aumento de 178.100 toneladas métricas respecto al 12 de febrero. Este ritmo de acumulación de inventarios supera significativamente los niveles observados en años anteriores. La región del Delta del Yangtsé contribuyó con la mayor parte de este aumento: los inventarios en Shanghái subieron a 305.800 toneladas métricas, mientras que la provincia de Jiangsu alcanzó 93.100 toneladas métricas, con incrementos de 97.500 y 45.200 toneladas métricas, respectivamente, desde el 12 de febrero. Esta ronda de acumulación de inventarios se caracteriza como una "entrega pasiva en almacenes". Dado que el primer día de negociación después de las vacaciones (25 de febrero) coincidió con el último día de negociación del contrato SHFE 2602, las fundiciones concentraron sus cargamentos entregables en los almacenes designados por la bolsa justo antes de las vacaciones. Esto provocó un aumento de 80.400 toneladas métricas en los warrants de cobre del SHFE, llevando el total a 277.100 toneladas métricas, una parte bloqueada temporalmente en forma de warrants. Simultáneamente, con la reducción de las pérdidas por importación y la aparición de una ventana de ganancias antes de las vacaciones, se espera que las llegadas de cobre importado en marzo aumenten, ejerciendo una doble presión sobre los inventarios sociales domésticos, tanto por la producción local como por la oferta importada.

Según la retroalimentación operativa de las empresas, los sectores de procesamiento aguas abajo en el Delta del Yangtsé muestran dinámicas contrastantes significativas:

El sector de materiales para baterías mantiene un rendimiento sólido. Los productores de láminas de cobre tuvieron paradas de producción breves o operaron continuamente durante las vacaciones. Los fabricantes de baterías aguas abajo funcionan con altas tasas de utilización, y algunos informan que sus programaciones de producción de marzo ya muestran características de temporada alta. Esto sostiene una demanda rígida para la compra de cobre electrolítico.

En contraste, la reanudación de operaciones en los sectores tradicionales de cable y procesamiento de cobre es lenta. El rendimiento en segmentos tradicionales de consumo de cobre, como alambres y cables, barras de cobre y tubos de cobre, es relativamente débil. En la primera semana después de las vacaciones, las principales empresas de cables experimentaron una disminución en nuevos pedidos. Aparte de los altos precios del cobre que reducen la aceptación de los compradores downstream, el hecho de que los proyectos de usuarios finales aún no hayan comenzado por completo es una limitante importante. Según comentarios de las empresas, los proyectos de construcción e infraestructura generalmente se reanudan gradualmente después del Festival de los Faroles (que ocurre después de las vacaciones estándar), y el mercado actualmente está en una fase de calma para nuevos pedidos. Los procesadores de barras de cobre generalmente tienen un inventario alto de productos terminados, y algunos pedidos de antes de las vacaciones aún están pendientes de entrega. En consecuencia, su adquisición de cobre electrolítico se centra principalmente en consumir el inventario existente y realizar compras puntuales al contado según necesidades inmediatas, mostrando una débil voluntad de acumular materias primas.

En general, el consumo downstream en la región actualmente presenta un patrón de demanda rígida del sector de baterías versus demanda pendiente del sector de cables. La transmisión del consumo real de usuarios finales a la etapa de compra de cobre electrolítico aún requerirá tiempo.

Según información obtenida por SMM mediante comunicación con empresas:

Empresa 1:Se reanudaron las operaciones normales el sexto día del primer mes lunar. La industria downstream de baterías opera con una alta tasa de utilización; la producción actual de láminas de cobre ha aumentado del 20% a aproximadamente 50% en comparación con niveles anteriores. Sin embargo, el sector de alambres y cables ha recibido relativamente pocos pedidos nuevos recientemente. Las principales razones son los precios persistentemente altos del cobre y, consistentemente con años anteriores, los proyectos de usuarios finales generalmente no comienzan por completo hasta después del Festival de los Faroles, lo que lleva a un retraso temporal en la transmisión de la demanda.

Empresa 2:La empresa alcanzó su capacidad total de producción inmediatamente después de reanudar el trabajo el sexto día del primer mes lunar, requiriendo aproximadamente 1,000 toneladas de cobre electrolítico diarias. El inventario de materias primas se mantiene en un nivel razonable, adoptando una estrategia de compra cautelosa de adquisiciones diarias al contado. Sin embargo, el inventario de productos terminados es más alto que antes de las vacaciones, con algunos pedidos de antes de las vacaciones aún pendientes de entrega. En cuanto a los pedidos de los clientes finales, las retiradas previas a las festividades fueron relativamente concentradas, mientras que el rendimiento de los nuevos pedidos posteriores a las festividades es débil, ya que algunos clientes finales aún no han reiniciado operaciones.

Empresa 3: Los talleres de producción funcionaron de manera continua durante el Año Nuevo Chino. Recientemente, la producción se ha mantenido estable, con pedidos de clientes clave manteniéndose firmes. El inventario de materias primas se mantiene en un nivel bajo, y las compras de cobre electrolítico se realizan en función del volumen de pedidos. Sin embargo, el volumen de compras al contado recientes ha disminuido en comparación con el período anterior.

Empresa 4: Recientemente, ha habido una disminución en los nuevos pedidos de clientes finales, lo que resulta en transacciones de mercado lentas. La presión del inventario de productos terminados no es significativa, pero algunos pedidos previos a las festividades aún están pendientes de entrega. El inventario de materias primas se mantiene dentro de un rango normal y manejable.

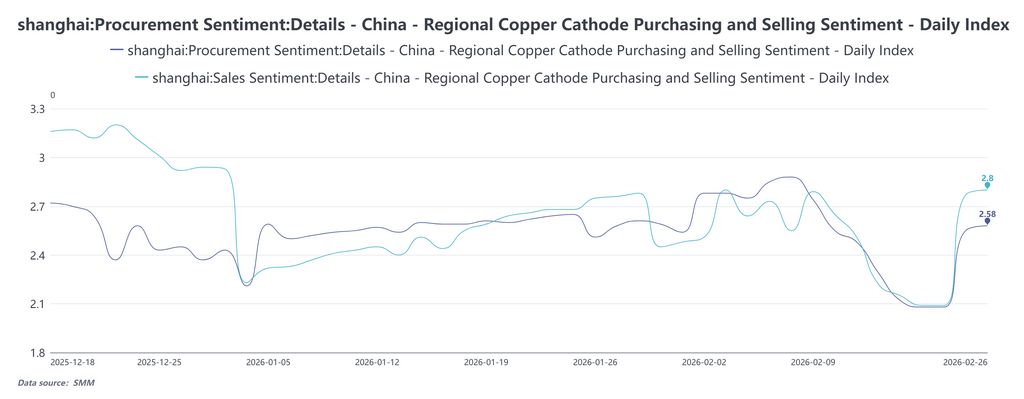

El 24 de febrero, el Índice de Sentimiento de Compra registró 2,08, permaneciendo en un rango débil, lo que indica un bajo entusiasmo entre las empresas de clientes finales por las consultas de mercado en la primera semana después de las festividades. Posteriormente, se recuperó día a día hasta 2,58 el 26 de febrero. En el mismo período, el Índice de Sentimiento de Despacho aumentó de 2,09 el 24 de febrero a 2,80 el 26 de febrero, mostrando una tendencia alcista continua y manteniéndose consistentemente por encima del Índice de Sentimiento de Compra. Los datos históricos se pueden consultar en la base de datos. Esto refleja que, a medida que avanza la reanudación del trabajo, alguna demanda rígida ha comenzado a emerger, con ciertas empresas de clientes finales ingresando al mercado para realizar consultas. Sin embargo, los niveles absolutos siguen siendo bajos, lo que indica una aceptación limitada de los precios actuales del cobre entre los usuarios finales. Su estrategia de abastecimiento sigue siendo predominantemente "compra al día". Los tenedores, bajo la presión de inventarios elevados, exhiben una fuerte voluntad de liquidar, mientras que las transacciones de mercado circulan principalmente dentro del ámbito comercial, con la absorción real de los clientes finales aún sin repuntar significativamente.

De cara al futuro, la acumulación inesperada de inventarios ya ha desencadenado una corrección del mercado respecto a las expectativas previas de oferta y demanda. A corto plazo, los inventarios sociales en la región del Delta del Yangtsé aún enfrentan presiones desde dos frentes: primero, la llegada de recursos de cobre importado, y segundo, la necesidad de tiempo para digerir los altos inventarios de productos terminados de los clientes finales. Los canales de salida de inventario también están obstruidos, con los inventarios del LME continuando en ascenso y manteniendo una estructura de contango, lo que dificulta absorber el excedente doméstico. Un factor positivo en el lado de la oferta radica en la ventana de mantenimiento concentrado de las fundiciones nacionales durante marzo-mayo en el primer semestre del año, con impactos sustanciales esperados a partir de abril. Si para entonces se materializa el apoyo de la demanda, podría iniciarse un ciclo de reducción de inventarios entre finales de marzo y abril. Sin embargo, debido al punto de partida excepcionalmente alto del inventario posterior a las vacaciones, incluso entrar en una fase de desinventario difícilmente replicará la alta estructura de backwardation y los altos premiums observados en los mismos periodos de años anteriores. En general, la reanudación posterior a las vacaciones en la región del Delta del Yangtsé se caracteriza por altos niveles de inventario, compras cautelosas y pedidos pendientes. El mercado ahora espera el retorno sustancial de los pedidos de usuarios finales después del Festival de los Faroles. La lógica impulsora de precios a corto plazo podría cambiar de la validación del "desinventario esperado" al "desinventario real".

![[SMM Flash de Azufre] Caen las transacciones spot de azufre, bajan las cotizaciones de las refinerías de Shandong.](https://imgqn.smm.cn/usercenter/HhNHP20251217171708.jpg)

![Escasa disposición a reponer existencias antes de las vacaciones, operaciones al contado moderadas [SMM Cobre al contado del sur de China]](https://imgqn.smm.cn/usercenter/KtfdC20251217171713.jpeg)

![La entrega de contratos a largo plazo es dominante, la actividad del mercado al contado es débil [SMM North China Spot Copper]](https://imgqn.smm.cn/usercenter/XTMPt20251217171713.jpeg)