Muchos asumen que el riesgo proviene de la volatilidad de los precios. En realidad, para la cadena industrial, la amenaza más letal es la "Asimetría de Instrumentos": el riesgo que asumes no es estandarizado (OTC), pero las herramientas disponibles para ti sí lo están.

En la estructura de costos del acero inoxidable 304, el Níquel de Hierro (NPI) es el componente principal, pero carece de un contrato de futuros de negociación continua que se corresponda directamente con su estructura física. En mercados tranquilos, el NPI actúa como lastre; cuando el mercado cambia, puede convertirse en un ancla que hunda la embarcación. La cobertura cruzada de productos (o cobertura por sustitución) no busca parecer sofisticada, sino garantizar que, cuando este lastre se mueva, tengas al menos una cuerda para estabilizar el barco.

En el sistema del Acero Inoxidable (304), el NPI es el indiscutible "Rey Invisible". Según el modelo de costos de SMM (Shanghai Metals Market), el NPI representa consistentemente entre 70 % y 75 % del costo de la materia prima de níquel en el 304 estándar, muy por encima del níquel puro (~1 %–2 %) y de la chatarra de acero inoxidable (~18 %–23 %).

La dificultad con el NPI no es la fijación de precios físicos: los precios fijos, los contratos a largo plazo y la liquidación basada en índices de terceros (como SMM) son comunes; al sistema físico no le falta ancla. La verdadera línea divisoria está en la gestión del riesgo: la ausencia de un contrato de futuros dedicado dificulta cubrir el riesgo de inventario "en su forma original".

En contraste, el níquel puro tiene precios públicos maduros e instrumentos de cobertura en la LME y la SHFE (el acero inoxidable también tiene contratos correspondientes). Por lo tanto, cuando las empresas desean gestionar el riesgo de devaluación de inventario de manera más proactiva y precisa, "superponen" la cobertura cruzada de productos sobre el sistema de precios físicos: utilizan futuros de níquel puro o acero inoxidable como la pata de cobertura para cubrir parte de la exposición. Esta es una mejora del kit de herramientas de control de riesgo, no una sustitución forzada.

Por supuesto, la cobertura cruzada no es una sustitución 1:1. La diferencia de precio (Basis) entre el NPI y el níquel puro oscila repetidamente dentro de un rango según la estructura de oferta-demanda y el sentimiento del capital. Una vez que la correlación se debilita o la base alcanza valores extremos, la cobertura puede pasar de la "gestión del riesgo" al "efecto rebote por desfase".

Para abordar esto, hemos construido un "Embudo de Decisión de Cuatro Pasos" basado en datos de la cadena industrial. Este marco se acerca más a los mecanismos reales de negociación y guía los ratios de cobertura, el momento de entrada y el cambio de instrumentos, haciendo que la estrategia sea accionable y revisable:

Evaluar Tendencia → Seleccionar Momento de Inventario → Elegir Instrumento → Monitorear Umbrales

Paso 1: Establecer Tendencia — El Níquel Puro Decide "Cuánto Cubrir"

El primer principio de la cobertura cruzada es: No luches contra el ancla.

Antes de decidir si cubrir el inventario de NPI, lo primero que hay que mirar no es el NPI, sino la tendencia macro de la herramienta sustituta: el Níquel Puro (LME/SHFE).

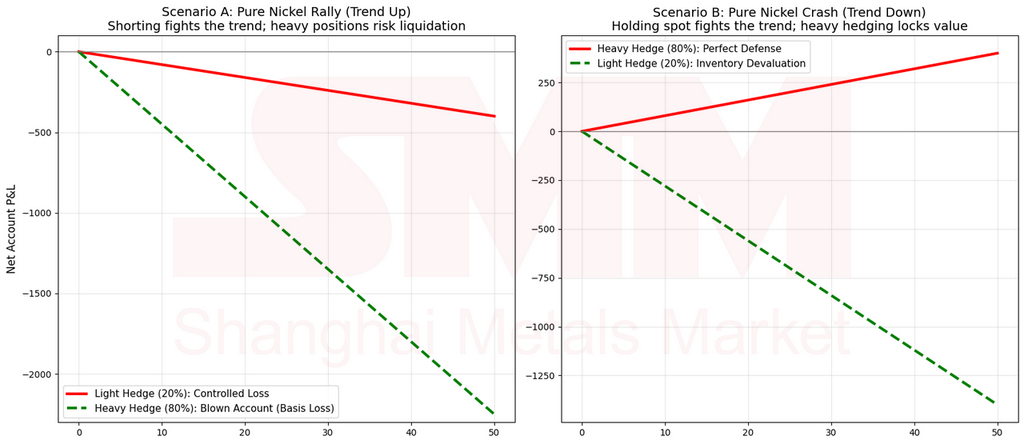

- Cuando el Níquel Puro es Alcista: Si el níquel puro global está en un ciclo de desinversión de inventarios o la demanda es fuerte, la tendencia de precios es alcista. Si una empresa fuerza ventas en corto de níquel puro de manera significativa por temor a que el NPI pueda caer, se arriesga a sufrir una "Pérdida por Base": el NPI puede no subir al mismo ritmo, pero la posición corta en futuros podría ser arrastrada al alza por la tendencia.

- Estrategia: En un contexto macro alcista para el níquel, la decisión más inteligente no es "no cubrirse", sino "reducir la proporción"—cambiar de "Cobertura Agresiva" a "Cobertura Defensiva", manteniendo mayor exposición física para capturar la apreciación natural del inventario.

Las cifras anteriores son para ilustrar el mecanismo, explicar la lógica.

- Cuando el Níquel Puro es Bajista: Solo cuando el níquel puro global enfrenta expectativas de acumulación o demanda débil, el NPI enfrenta un riesgo sustancial de depreciación sistémica.

- Estrategia: Aumentar decididamente la proporción de cobertura y utilizar herramientas financieras para fijar el valor actual.

En una frase:

Tendencia Alcista: Cobertura Ligera. Tendencia Bajista: Cobertura Pesada.

Paso 2: Momento de Entrada — La "Matriz de Doble Expectativa" de los Ciclos de Inventario

Una vez establecida la dirección ("Cubrirse"), el momento específico de entrada depende del ciclo de inventario propio del NPI. La trampa más común aquí es tratar la "Escasez Esperada" como un concepto único. En realidad, se divide en dos capas—Escasez a Corto Plazo y Escasez a Mediano Plazo—que tienen bases de juicio diferentes y rutas de impacto en el precio distintas.

- Escasez a Corto Plazo (Sensorial/Inmediata): La tensión que sienten los traders de primera línea—dificultad para asegurar bienes, muchas consultas pero pocas cotizaciones, recursos negociables reducidos. Esto determina la Elasticidad del Spot. Una vez que se pierde la elasticidad spot, el NPI se vuelve "resistente a las caídas o incluso se negocia con prima", lo que amplifica directamente el riesgo de base en la cobertura cruzada de productos.

- Escasez a Mediano/Largo Plazo (Racional/De Datos): Un equilibrio ajustado derivado de modelos—programas de producción, ritmo de aumento, crecimiento del consumo, etc. Esto determina la Sostenibilidad. La tensión a corto plazo sin respaldo a mediano plazo a menudo es "una brisa pasajera"; a la inversa, si la tensión a mediano plazo no es validada por la "sensación del mercado", entra en una "Zona Muerta".

Por lo tanto, el Paso 2 ya no es solo "Inventario + Expectativa", sino un juicio realista en 3D:

Inventario (Alto/Medio/Bajo) × Oferta/Demanda a Corto Plazo (Ajustada/Suelta) × Oferta/Demanda a Mediano Plazo (Ajustada/Suelta)

- Corrección Crítica A: Mirar el "Inventario Negociable", no el "inventario embalsado" bloqueado por los tenedores.

- Corrección Crítica B: Mirar la Rentabilidad del NPI. ¿Cuánta capacidad está cerca del punto de equilibrio o sufre inversión de costos en efectivo?

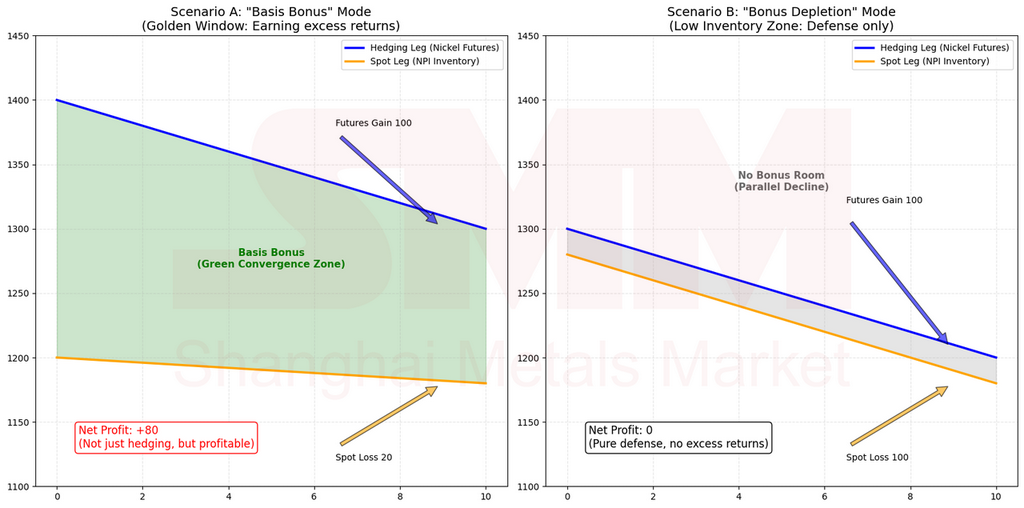

El Concepto de "Bono de Base" (Dividendo de Base)

En la cobertura cruzada de productos, la "Base" no es solo una definición de libro de texto. Es la estructura del diferencial entre tus físicos de NPI y tu pata de cobertura (Futuros de Níquel Puro/Acero Inoxidable). Lo que determina el resultado es si este diferencial converge o diverge.

Cuando hablamos de un "Bono de Base", no describimos especulación. Describimos un viento de cola estructural: Cuando el mercado pasa de "Muerto" a "Tensión Confirmada", la tirantez en el spot del NPI a menudo hace que el descuento se estreche (Convergencia de Base). Si mantienes una posición corta en la pata de cobertura durante este tiempo, no solo cubres el riesgo del inventario sino que también ganas un "beneficio de cobertura" extra por la convergencia del diferencial. En pocas palabras: Mejor efecto de cobertura por el mismo costo.

Las cifras anteriores son para ilustrar el mecanismo, explicar la lógica.

A la inversa, si buscas una cobertura pesada cuando el diferencial ya se ha estrechado significativamente, el "Bono de Base" desaparece, dejando solo el riesgo de volatilidad y ruptura de correlación.

Los Cuatro Estados Clave de Trading (Lógica de Temporización):

-

La Zona Muerta: Inventario Alto + Escasez a Mediano Plazo, pero Oferta/Demanda a Corto Plazo Suelta.

- Contexto: Los datos del mercado dicen "ajustado", pero la realidad se siente suelta porque el inventario oculto está amortiguando.

- Estrategia: Proporción de Ligera a Media. Enfocarse en la defensa del riesgo. No esperar una rápida convergencia de base. La paciencia es clave.

-

La Ventana Dorada: Inventario Medio + Oferta/Demanda a Corto Plazo Ajustada + Oferta/Demanda a Mediano Plazo Ajustada.

- Contexto: El momento más eficiente. El mercado "siente" la tensión y "cree" que durará. El diferencial converge más rápido aquí.

- Estrategia: Proporción de Cobertura Más Alta. Entrar en corto. Ganas tanto por la cobertura de riesgo como por el "Bono de Base". Alta eficiencia de capital.

-

La Zona de Riesgo Congestionado: Inventario Bajo + Oferta/Demanda a Corto Plazo Extremadamente Ajustada + Oferta/Demanda a Mediano Plazo Ajustada.

- Contexto: No confundir "Alto Riesgo" con "Necesidad de Proporción Alta". El inventario bajo significa que el descuento probablemente ya ha convergido. Perseguir cortos aquí arriesca una reacción violenta donde el NPI no cae (por falta de bienes) pero los futuros de níquel fluctúan salvajemente.

- Estrategia: Reducir a Proporción Baja-Mediana. Degradar el objetivo de "Ganar Base" a "prevenir la volatilidad". El objetivo es sobrevivir, no exprimir la última gota de ganancia.

-

La Trampa de Escasez Falsa: Inventario Bajo, pero Oferta/Demanda a Corto Plazo Suelta / Oferta/Demanda a Mediano Plazo Suelta.

- Contexto: Conflicto de "Datos vs. Realidad". Si es fácil comprar spot (Oferta/Demanda a Corto Plazo suelta) o el suministro está cambiando (Oferta/Demanda a Mediano Plazo suelta), el "Inventario Bajo" es solo un número estático, no un soporte de precio.

- Estrategia: Esperar y ver o cobertura mínima.

Resumen del Paso 2:

"El inventario te dice el nivel del agua; el corto plazo te dice la altura de la ola; el mediano plazo te dice si el viento seguirá soplando."

Paso 3: Selección de Herramientas — "Plan B" Cuando la Correlación se Rompe

En condiciones normales de mercado, el NPI y el Níquel Puro tienden juntos. Sin embargo, cuando la correlación se debilita, continuar en corto en Níquel Puro pasa de ser "cobertura" a "apostar en la dirección equivocada".

Es entonces cuando activas el "Plan B": Revisar los fundamentos del Acero Inoxidable (SS) para ver si puedes cambiar el ancla de "Materia Prima" a "Rentabilidad del Producto Terminado".

- Escenario A: Las acerías de SS tienen alta rentabilidad + El Cromo no está ajustado + La oferta de NPI es suelta.

- Lógica: La debilidad de las materias primas eventualmente se transmitirá al producto terminado, comprimiendo los beneficios de las acerías.

- Acción: Vender futuros de acero inoxidable. Te estás cubriendo contra la compresión de beneficios, no solo contra la caída de materias primas.

- Escenario B: Las acerías de acero inoxidable están al borde de pérdidas.

- Lógica: El acero inoxidable tiene un fuerte soporte de costes. Vender en corto el acero inoxidable aquí es arriesgado.

- Acción: Esperar y observar, o volver a una cobertura defensiva (proporción baja) de Níquel Puro.

Conclusión Clave:

"A veces ninguna de las dos partes funciona. Si la correlación del Níquel se rompe y el acero inoxidable tiene un fuerte soporte, no forces la situación. El nivel más alto de control de riesgo es saber cuándo mantenerse sin posición (Efectivo)."

Paso 4: Monitoreo de Variables — Dos Anclas de "Cortacircuitos"

El control de riesgo real no es "configurar y olvidar". Debes monitorear las válvulas que cambian la lógica.

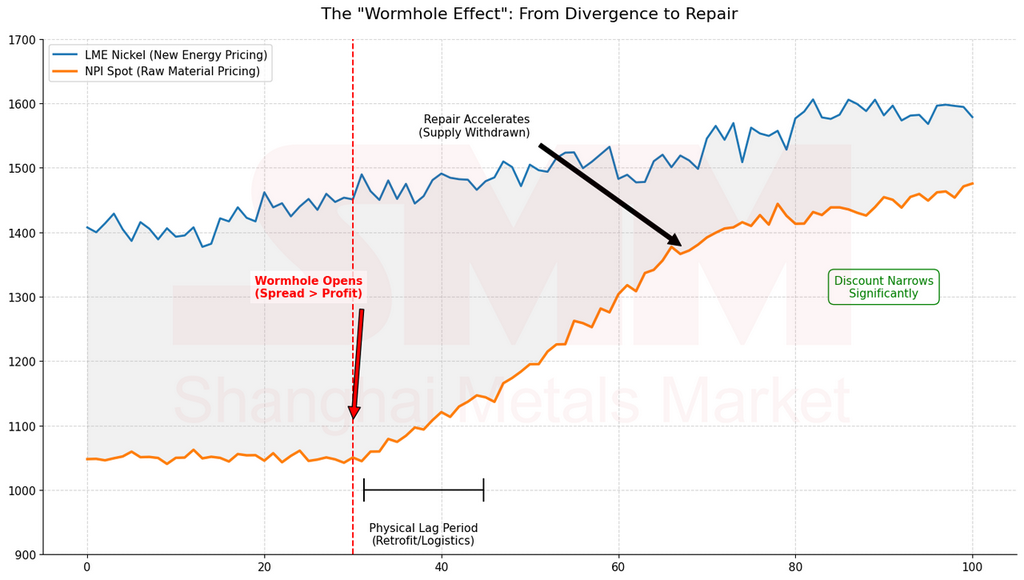

- El "Efecto Agujero de Gusano" de la Mena de Níquel

La mena de níquel conecta los universos paralelos del Acero Inoxidable y los VE. Cuando el diferencial entre el Níquel LME y el NPI se ensancha lo suficiente, el mecanismo de conversión se activa.

Los números anteriores son para ilustrar el mecanismo, para explicar la ruta lógica.

- Monitorear: Expectativas de Conversión. Una vez que las expectativas aumentan, el suministro de NPI se desvía, los descuentos convergen y la estructura de la base cambia. Tu pata de cobertura y la proporción deben ajustarse inmediatamente.

-

El "Piso de Costes" del Procesamiento Físico

El coste teórico de procesamiento para convertir NPI en Níquel Puro es aproximadamente 350 RMB por punto de Níquel. Este es el piso psicológico y físico.

- Regla:

- Diferencial < 350: El NPI es caro en relación con el Níquel Puro (Se acumula riesgo de base).

- Diferencial > 400: El NPI está infravalorado (Mayor margen de seguridad, mejor momento para cubrirse activamente).

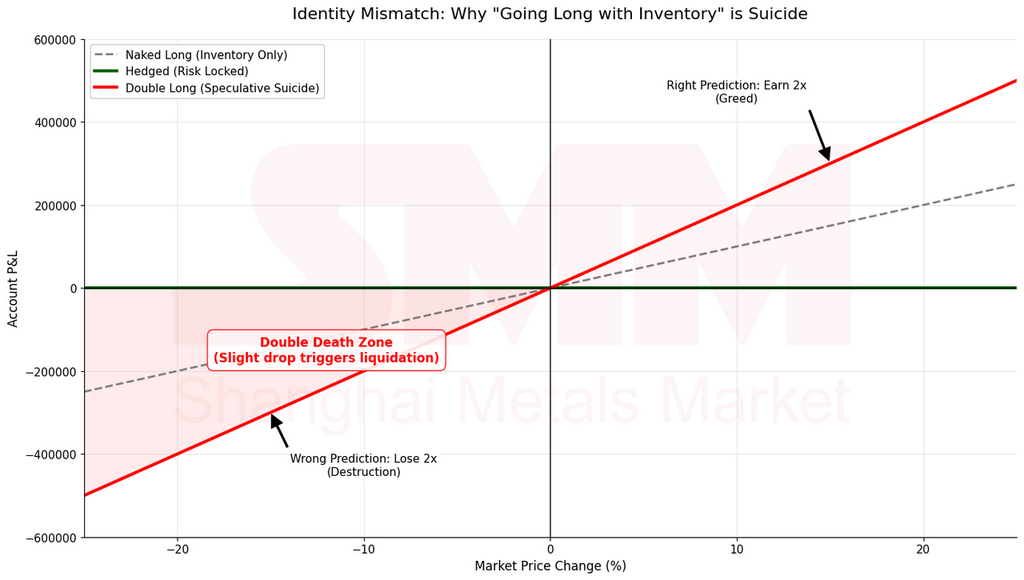

Pregunta Frecuente: "La tendencia es alcista, ¿puedo tomar posiciones largas?" — Diferenciar Cobertura de Especulación

Muchos preguntan: "Si la tendencia es alcista, ¿por qué no puedo tomar posiciones largas en futuros?"

Puedes, pero debes aclarar: ¿Te estás cubriendo o especulando?

- Si tienes Inventario de NPI: Eres naturalmente "Largo en Físico". Tu riesgo es que el precio caiga. Si también tomas posiciones largas en futuros, estás añadiendo apalancamiento en la misma dirección. Si cae, mueres el doble de rápido. Eso no es cubrir riesgos; es amplificar la volatilidad.

- Si tienes una posición corta en físico (necesidad de comprar más tarde/órdenes a precio fijo):Solo entonces se considera cubrir riesgos al tomar una posición larga en futuros.

Nota: Este artículo analiza la "Cobertura de la Pata Corta" porque nos dirigimos a tenedores de inventario que intentan prevenir la devaluación.

Conclusión: Encontrar el equilibrio en el desajuste

Operar en la cadena del acero inoxidable consiste esencialmente en encontrar el equilibrio en el desajuste entre Activos No Estandarizados (ANE) y Instrumentos Estandarizados (Futuros).

Las tendencias del níquel puro son la dirección del viento; la "comerciabilidad" del inventario es la corriente; la tensión a corto plazo es la altura de las olas; la tensión a medio plazo es el monzón; y la mata/los umbrales son tu brújula y tu fusible.

Este "Tendencia → Inventario → Herramienta → Umbral" sistema no puede garantizar ganancias en cada operación. Pero asegura que, en condiciones extremas del mercado, la empresa siempre se mantenga del lado de la probabilidad y la lógica.

"No realices la venta más pesada en el momento de mayor concentración. No te aferres a una única herramienta cuando se rompan las correlaciones. No te aferres al guión antiguo después de que se activen los umbrales."

El mercado no será amable solo porque comprendas la lógica, pero recompensará a aquellos que incorporen la lógica en su proceso.

El objetivo no es solo ganar una operación, sino asegurarse de que todavía estén en la mesa para tomar decisiones cuando llegue la próxima ola extrema.

Apéndice: Cuatro situaciones típicas

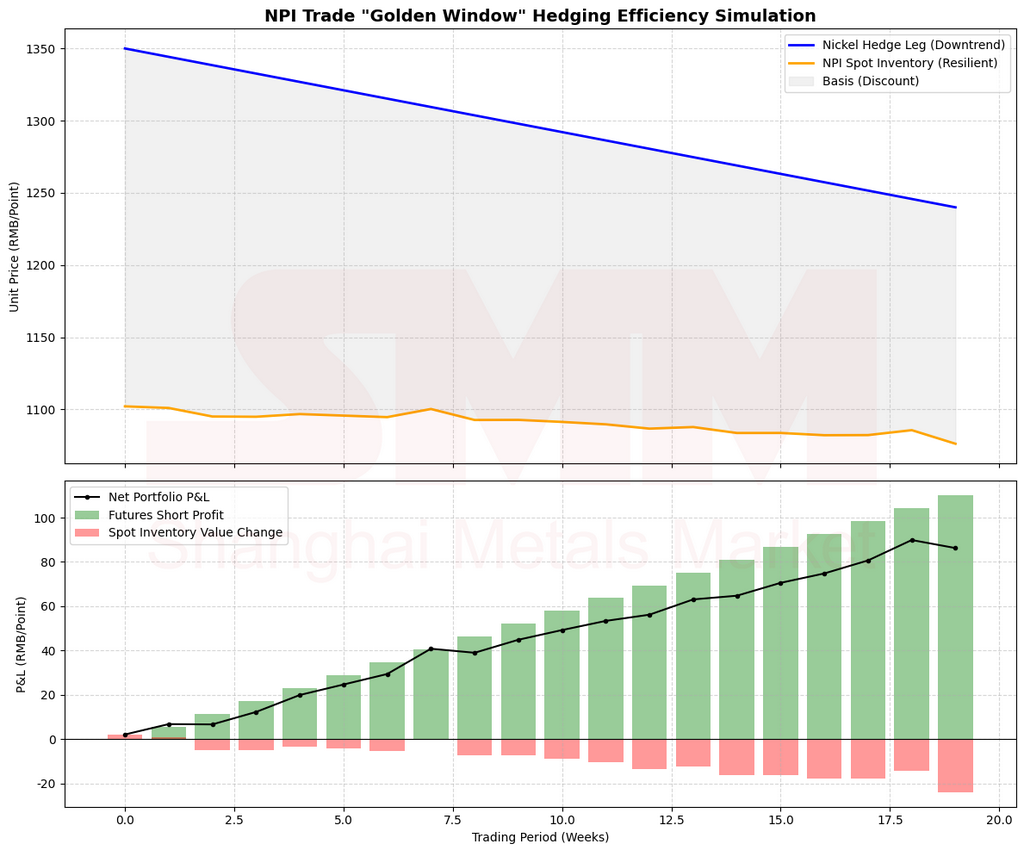

Caso 1: Por qué la "ventana de oro" ofrece la máxima eficiencia de coberturaEl escenario:

- Eres un operador que posee un inventario de NPI (hierro de picos de níquel). Tu mayor temor es que aparezca una vela bajista repentina que rompa el suelo de tus costos.En ese momento, convergen tres condiciones del mercado:

- La tendencia macroeconómica del níquel puro:El níquel puro global está pasando de fuerte a débil.

- Doble Confirmación de Escasez:

- Corto Plazo: El mercado físico muestra "dificultad para conseguir mercancía; muchas consultas pero pocas cotizaciones".

- Mediano Plazo: Los modelos sugieren que la oferta se mantendrá ajustada (incertidumbre en la puesta en marcha/aumento de producción, mientras que los programas de producción se mantienen sólidos).

Las cifras anteriores son para ilustrar el mecanismo, para explicar la lógica.

La Ejecución en Cuatro Pasos:

- Paso 1 (Tendencia): El níquel puro no es fuerte, lo que permite aumentar su ratio de cobertura.

- Paso 2 (Momento): Inventario medio + escasez a corto plazo + escasez a medio plazo: esta es la clásica "Ventana de Oro".

- Paso 3 (Herramienta): La correlación se mantiene intacta; utilice el Níquel Puro como la pata principal de cobertura.

- Paso 4 (Monitoreo del Umbral): Monitoree la "velocidad de convergencia del descuento" y la "caída del inventario circulante" en lugar de obsesionarse con los niveles absolutos de precio.

¿Por qué esto es de "máxima eficiencia"? Porque el mercado es propenso a una estructura específica: el descuento del NPI converge más rápido de lo que cae el precio del níquel puro.

Intuición: Inventario medio significa que el mercado aún no ha perdido su elasticidad, pero está lo suficientemente ajustado para ser sensible. Una vez que se perciben señales de escasez, ocurren brotes de reabastecimiento y el descuento se cierra como una cremallera. Al tomar una posición corta en la pata de cobertura aquí, a menudo se obtienen dos cosas:

- El riesgo de inventario queda cubierto (no hay temor si los precios realmente bajan).

- La reparación de la base proporciona un "viento a favor" (incluso si los precios no bajan mucho, la base se mueve a su favor).

Ilustración Numérica:

Suponga que el NPI cae un 3% mientras que el Níquel Puro cae un 5%. Usted vende Níquel Puro en corto: gana un 5% en los futuros y pierde un 3% en el físico, resultando en una ganancia neta del 2%. Esto convierte efectivamente su costo de riesgo en un "costo negativo". Esa es la verdadera eficiencia de la cobertura: no apostar por la dirección, sino por la estructura.

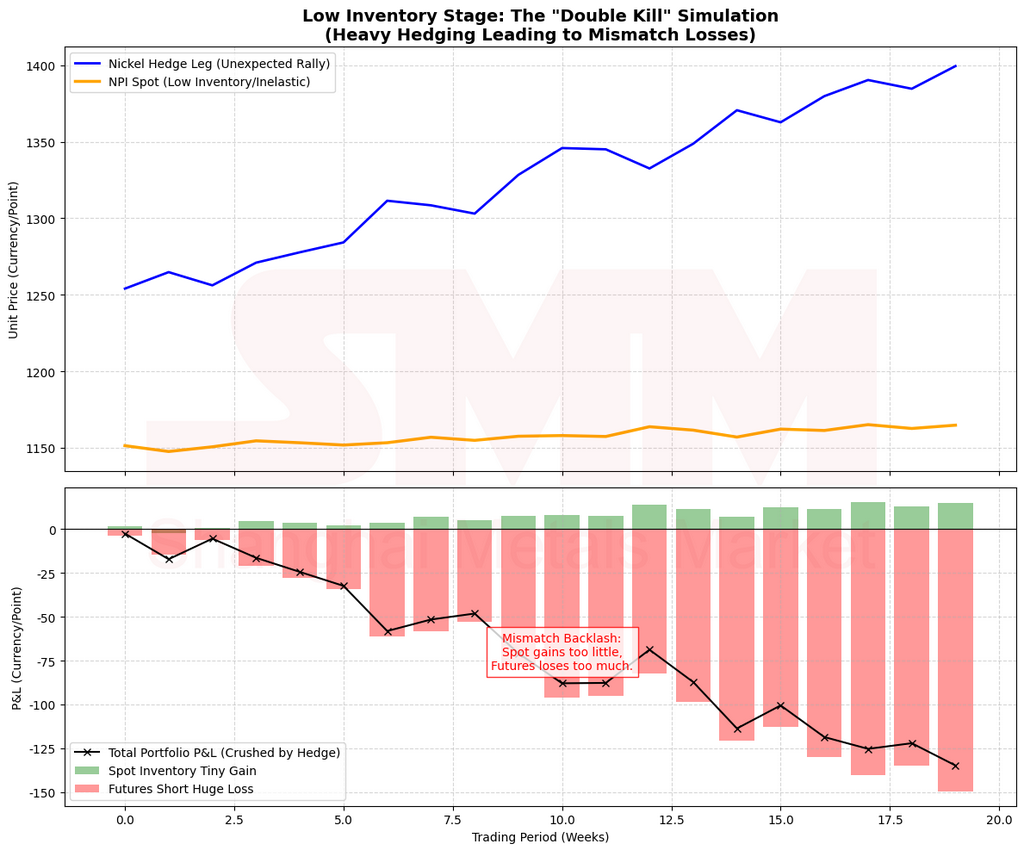

Caso 2: Por qué el "inventario ultra bajo" requiere cobertura defensiva, no ventas en corto agresivas

El escenario: El inventario ya es muy bajo y la oferta física es extremadamente ajustada, creando un estado en el que "cualquier leve tensión provoca un alza de precios". La escasez a corto plazo es intensa y la perspectiva a mediano plazo sigue siendo ajustada.

La trampa: Muchos se dejan engañar por la frase: "El peligro es mayor cuando la escasez es máxima, así que cubra con la máxima fuerza". En la cobertura cruzada de materias primas, esto suele llevar al desastre.

Enfoque correcto: La clave no es si cubrirse, sino cambiar de una postura "agresiva" a una postura "defensiva".

- La cobertura sigue permitida: Usted aún tiene exposición al precio físico.

- Mantenga una proporción baja: Es probable que el descuento ya se haya reducido significativamente. Perseguir una venta en corto en la pata de cobertura ahora lo hace vulnerable a ser "barrido" por la volatilidad.

¿Por qué mantener la proporción baja? El inventario bajo significa que la "elasticidad física ha desaparecido":

- Cuando los precios bajan, el NPI se resiste a moverse.

- Cuando los precios suben, el NPI tiende a "subir a golpes".

- Esto crea el temido "Doble Golpe": su pata corta (Níquel Puro) es más volátil, mientras que su pata física (NPI) no se mueve a su favor.

Las cifras anteriores son para ilustrar el mecanismo, para explicar la lógica.

Ilustración numérica del "Doble Golpe":

- Usted teme que el NPI baje, así que se lanza agresivamente a vender en corto Níquel Puro.

- El resultado: El NPI solo baja un 1% (o se mantiene estable), pero el Níquel Puro se dispara un 8% (debido a tendencias macro, flujos de capital o un ajuste de cortos).

- En lugar de una cobertura, te enfrentas a una pesadilla: el físico no generó ganancias y los futuros perdieron un 8%.

Conclusión clave: La etapa de bajo inventario se trata de cubrirse contra la volatilidad, no de exprimir hasta el último descuento.

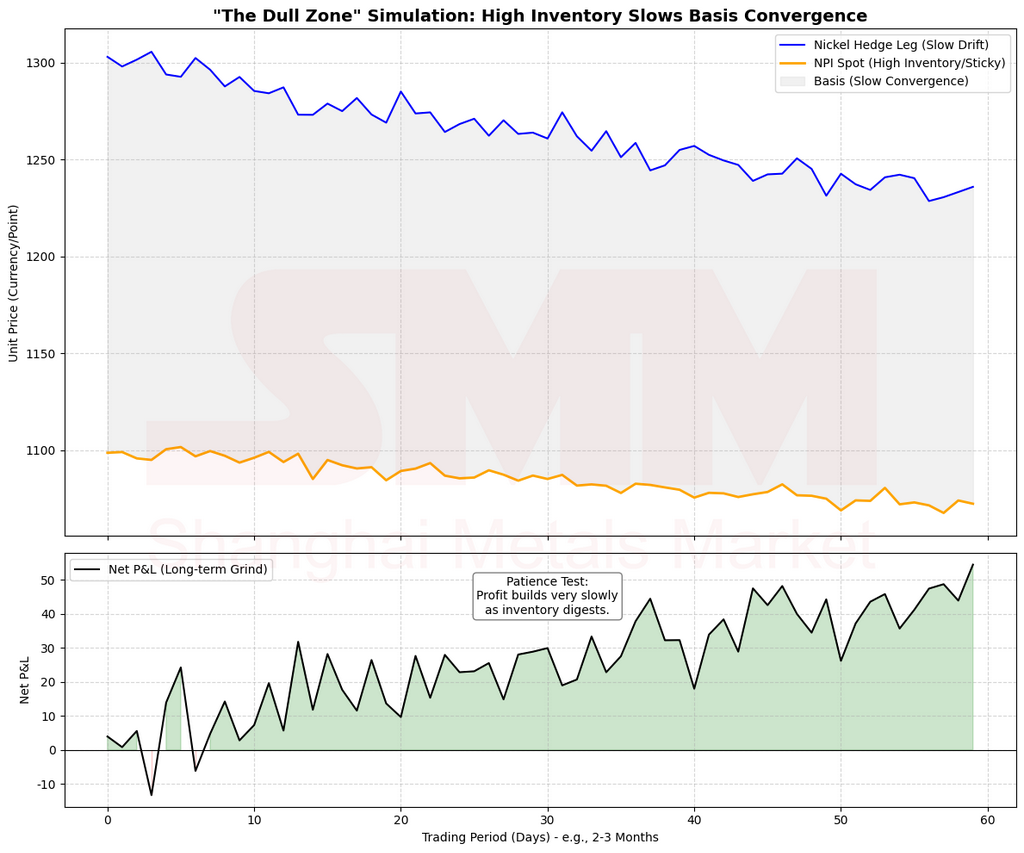

Caso 3: Por qué "Alto inventario + Escasez a medio plazo" resulta en una realización lenta

El escenario: En superficie, el inventario es alto y el mercado físico se siente relajado. Sin embargo, los modelos indican una futura escasez de oferta (la escasez a medio plazo es válida).

La ejecución del embudo:

- Paso 2 Clasificación: Esto cae en la "Zona Latente".

- Estrechez a medio plazo + Holgura a corto plazo = El mercado aún no tiene "confirmación física".

- Ajuste: Puedes cubrirte, pero cambia tu objetivo. No estás aquí para ganar con la base; estás aquí para cerrar riesgos de cola y debes aceptar que "tendrás que esperar".

Las cifras anteriores son para ilustrar el mecanismo, para explicar la lógica.

¿Por qué la realización es lenta?

El alto inventario actúa como un amortiguador, ralentizando la reacción del precio a la futura estrechez. Debes esperar a uno de dos desencadenantes:

- El inventario realmente disminuye hacia niveles medios.

- El mercado a corto plazo comienza a mostrar dificultades de abastecimiento y cotizaciones reducidas.

Hasta entonces, la convergencia del descuento no será tan nítida como en la "Ventana Dorada". El alto inventario no anula la futura escasez; solo significa que el mercado no tiene prisa.

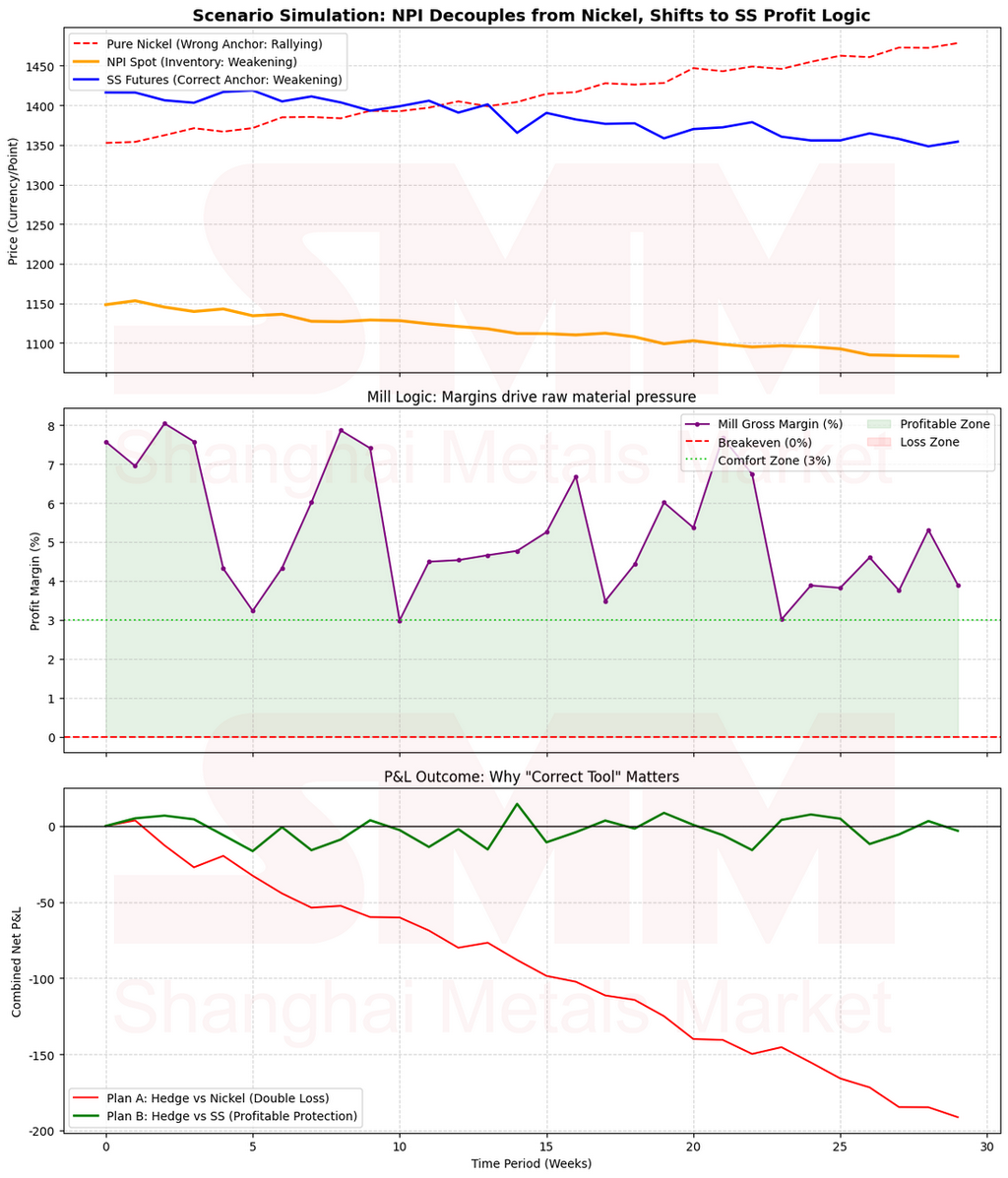

Caso 4: Cuando la correlación se rompe—Cambiar a Acero Inoxidable en lugar de vender Níquel Puro

El escenario: Ocurre un desajuste típico:

- NPI: Los precios se debilitan y los descuentos se amplían debido a una oferta más laxa.

- Níquel Puro: Los precios se mantienen firmes debido a una cadena de VE más fuerte o a una capacidad de refinación ajustada.

- Si continúas vendiendo Níquel Puro, enfrentas el dolor de que "la pata de cobertura suba mientras la pata física baja o se estanca".

Enfoque correcto (Paso 3, Plan B): Verificar si el acero inoxidable (SS) ofrece espacio para una "reversión de ganancias". Cambiar solo si:

- Las ganancias de la acería son altas, el ferrocromo no está ajustado y la presión futura de oferta es fuerte: La debilidad en el NPI eventualmente se transmitirá al producto terminado, comprimiendo los márgenes. Vender en corto el SS aquí es una jugada de alta certeza sobre la "compresión de márgenes".

- Si las acerías ya están perdiendo dinero y el SS tiene un fuerte soporte de costes: Vender en corto el SS podría resultar en un squeeze por un rebote. En este caso, reducir posiciones o mantenerse al margen.

Las cifras anteriores son para ilustrar el mecanismo, explicar la lógica.

¿Por qué el SS se parece "más al NPI" a veces?

Cuando el NPI se desacopla del Níquel Puro, su precio refleja la "estructura de ganancias y materias primas dentro de la cadena del acero inoxidable" en lugar del precio global del níquel refinado. Usar el SS como cobertura traslada el ancla del "níquel refinado" a los "márgenes del producto terminado", proporcionando una ruta de transmisión más corta y directa.

Originales SMM | Equipo de Níquel y Acero Inoxidable de SMM

- Autor: Bruce Chew Zong Xin | Analista de Acero Inoxidable

- Supervisor Jefe: Shirly Wang | Vicepresidenta, SMM

- Apoyo en Investigación: Thomas Feng | Director de Investigación; Liya Zhang | Analista de NPI

- Apoyo en Datos y Modelos: Tim Li (Sulfato de Níquel); Enzo Brooklyn (Mineral de Níquel); Mirror Lin (Intermedios); Wenfei Gao (Acero Inoxidable)

- Relaciones Comerciales: Allen Wu; Xuyang Wang; Zijian Zheng

Derechos de autor © SMM. Todos los derechos reservados. Este material interno es solo para intercambio educativo y no constituye asesoramiento de inversión o trading.

![[SMM Flash del Mercado de Níquel] 12.000 toneladas de NPI de Indonesia vendidas a 1.160 yuan/mtu](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)