SMM 13 de febrero:

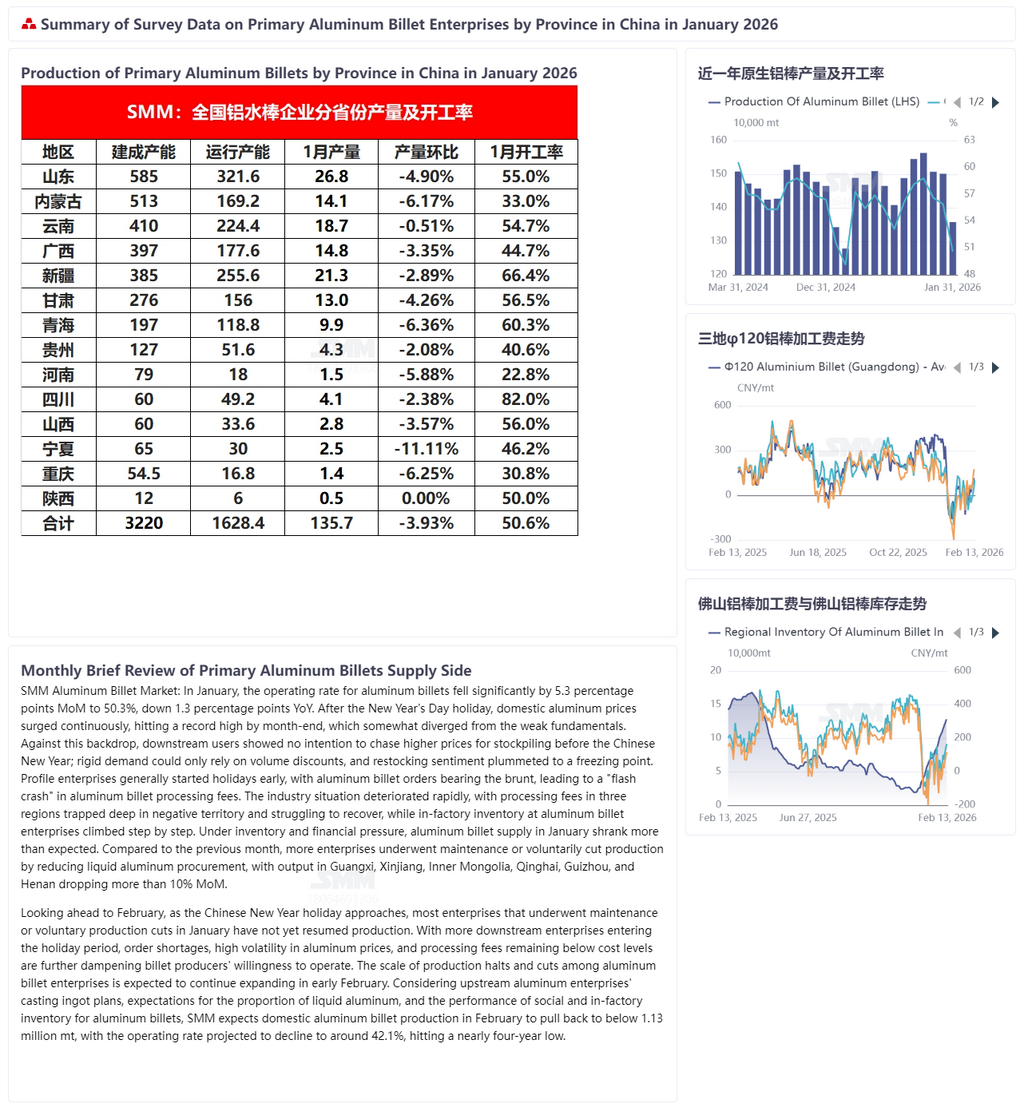

En enero, el desempeño operativo de los palanquillas de aluminio primario nacional se debilitó más de lo esperado. Según datos de SMM, la tasa de operación de palanquillas de aluminio cayó significativamente 5,3 puntos porcentuales en comparación con el mes anterior hasta 50,3%, una disminución de 1,3 puntos porcentuales interanual. La producción de palanquillas de aluminio en enero fue de solo 1,357 millones de toneladas, una fuerte disminución de 144.000 toneladas en comparación con el mes anterior, un descenso del 3,9%; aumentó ligeramente en 12.000 toneladas interanual, un aumento del 0,9%. Después de las vacaciones de Año Nuevo, los precios nacionales del aluminio se dispararon continuamente y alcanzaron un máximo histórico a fines de enero, lo que en cierta medida se desvió de los fundamentos débiles. En este contexto, las empresas downstream no mostraron intención de perseguir precios más altos para acumular existencias antes del Año Nuevo Chino, con la demanda rígida dependiendo únicamente de descuentos por volumen, y el sentimiento de reabastecimiento cayó a un punto de congelación. Las empresas de perfiles generalmente comenzaron las vacaciones antes, y las empresas de palanquillas de aluminio soportaron la peor parte de las reducciones de pedidos, lo que llevó a una "caída repentina" en las tarifas de procesamiento de palanquillas de aluminio. La situación de la industria se deterioró rápidamente, con las tarifas de procesamiento en tres regiones atrapadas profundamente en territorio negativo y luchando por recuperarse, mientras que el inventario en fábrica de las empresas de palanquillas de aluminio también aumentó paso a paso. Bajo la presión del inventario y el capital, la oferta de palanquillas de aluminio en enero se contrajo más de lo esperado. En comparación con el mes anterior, más empresas realizaron mantenimiento o redujeron proactivamente la producción disminuyendo la compra de aluminio líquido, con una producción en las provincias de Guangxi, Xinjiang, Mongolia Interior, Qinghai, Guizhou y Henan cayendo más del 10% en comparación con el mes anterior.

Mirando hacia febrero, a medida que se acerca el feriado del Año Nuevo Chino, la mayoría de las empresas que realizaron mantenimiento o redujeron proactivamente la producción en enero aún no han reanudado operaciones. Con más empresas downstream entrando en el período de vacaciones, la falta de pedidos, las altas fluctuaciones en los precios del aluminio y las tarifas de procesamiento que se mantienen por debajo de los costos han frenado aún más la voluntad de producción de las plantas de palanquillas. A principios de febrero, se espera que la escala de recortes y paradas en las empresas de palanquillas de aluminio continúe expandiéndose. En años anteriores, la mayoría de las empresas de palanquillas de aluminio primario mantuvieron una producción normal durante las vacaciones del Año Nuevo Chino, pero este año varias plantas de palanquillas han optado por suspender operaciones durante el feriado. Tomando en cuenta los planes de lingotes de colada de las empresas de aluminio upstream, las expectativas para la proporción nacional de aluminio líquido y el desempeño de los inventarios sociales y en fábrica de palanquillas de aluminio, SMM espera que la producción nacional de palanquillas de aluminio en febrero caiga por debajo de 1,13 millones de toneladas, con una tasa de operación proyectada que retrocederá a alrededor del 42,1%, alcanzando un mínimo de casi cuatro años. (Los datos de producción de febrero son solo un pronóstico. Declaración de la fuente de datos: Excepto por la información disponible públicamente, otros datos son procesados por SMM basándose en información pública, comunicación de mercado y la base de datos interna y modelo de SMM, y son solo para referencia, no constituyen un consejo de decisión.)