El año 2025 ha concluido. En un contexto de precios del cobre que repetidamente alcanzaron máximos históricos, ¿qué características mostraron las tasas de operación en la industria de alambres y cables durante el año pasado? Dado que 2026 marca el inicio del período del XV Plan Quinquenal, ¿hacia dónde se dirige el desarrollo futuro de la industria de alambres y cables? Este artículo revisa exhaustivamente el desempeño del mercado en 2025 y anticipa las tendencias de la industria en 2026, basándose en datos de encuestas de SMM y desarrollos del sector.

I. Tasa de Operación Bajo Presión, Empresas Tienden a Operar con Cautela

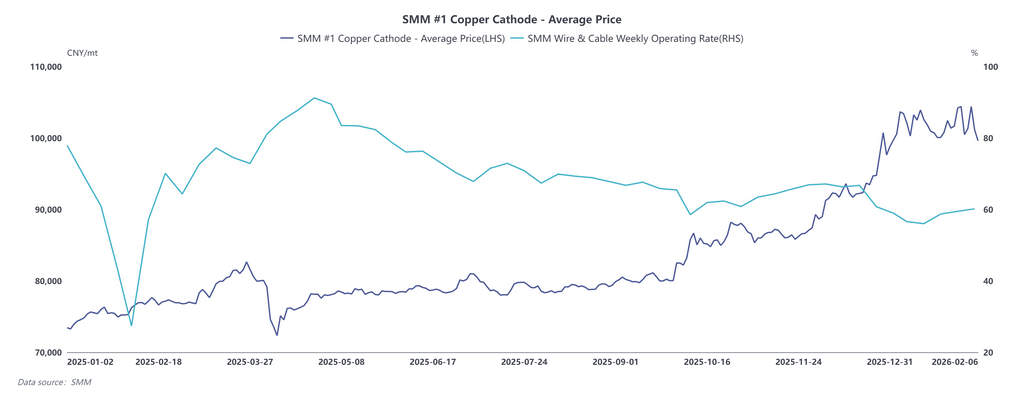

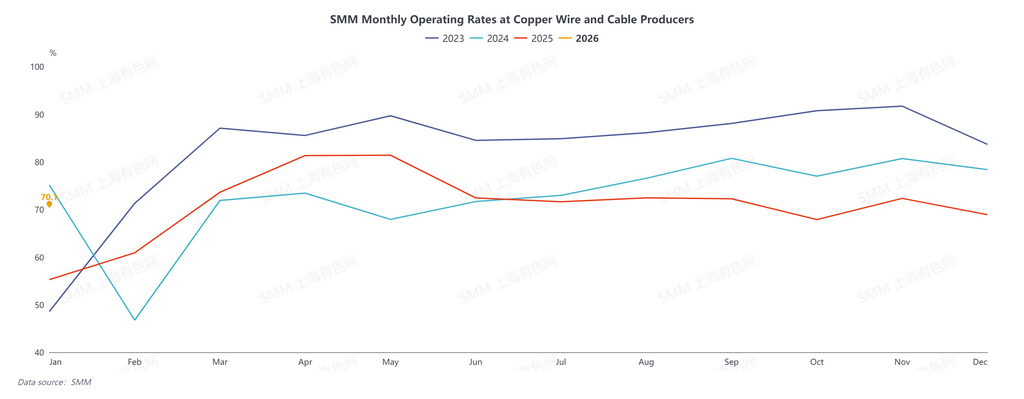

En 2025, la tasa de operación de las empresas de alambres y cables de cobre mostró un patrón de “fluctuaciones por etapas, debilidad general durante el año”; la tasa promedio de la industria fue del 70,85 %, una disminución de 1,89 puntos porcentuales interanual. Aunque las redes eléctricas tradicionales siguieron siendo la fuente principal de pedidos, la fiebre de instalación fotovoltaica del segundo semestre terminó, el alza de los precios del cobre redujo los pedidos, mientras que la demanda en construcción y otros segmentos convencionales se mantuvo débil, manteniendo la tasa de operación bajo amplia presión.

En 2026, primer año del XV Plan Quinquenal, la Red Eléctrica Estatal iniciará temprano su ciclo de construcción y planificará un desarrollo a más largo plazo, por lo que se espera que la inversión total aumente de manera estable. Mientras tanto, la demanda de sectores emergentes como los vehículos de nueva energía y el almacenamiento de energía está mejorando, lo que ofrece nuevo apoyo al consumo de alambres y cables. Sin embargo, tras la reciente volatilidad en los precios del cobre, las empresas de alambres y cables mantienen una actitud cautelosa y vigilante hacia los movimientos futuros; las expectativas generales del mercado son racionales y conservadoras. La mayoría de las empresas ajustan su producción de manera flexible según los pedidos para evitar una expansión ciega que incremente el inventario. Para cubrir los riesgos operativos impulsados por los precios, la mayoría utilizará coberturas con futuros, bloqueo de cobre pedido por pedido y compras justo a tiempo por lotes.

II. Presión de Costos Prominente, Aumenta la Disposición a Usar Varilla de Cobre Secundaria

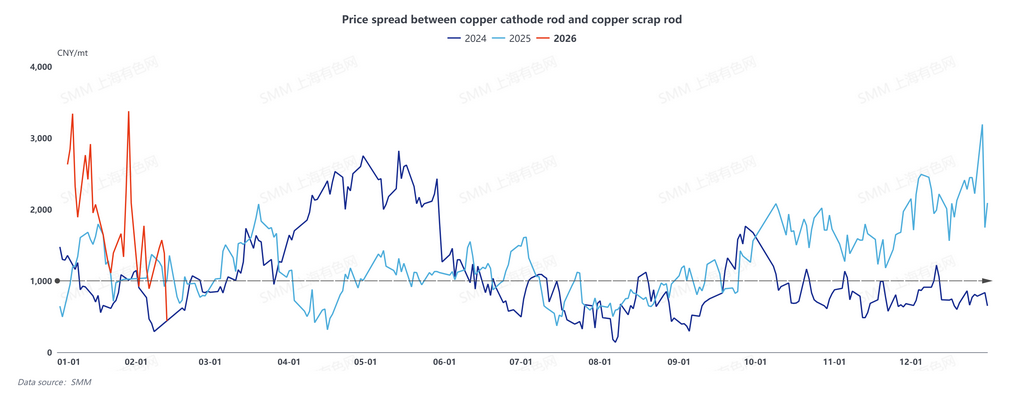

En 2025, los precios del cátodo de cobre avanzaron con amplias oscilaciones, incrementando los costos de adquisición de materias primas. Al mismo tiempo, la intensificación de la competencia en la industria de alambres y cables obligó a las empresas a reducir márgenes para defender su participación de mercado y asegurar pedidos, dejando poco espacio para aumentar las cotizaciones de productos. A medida que se amplió la diferencia de precio entre la varilla de cátodo de cobre y la varilla de cobre secundario, los productores de alambres y cables mostraron mayor disposición a comprar varilla de cobre secundario. Si los precios del cobre fluctúan en niveles altos hasta 2026 y la tecnología y calidad de producción de varilla de cobre secundario continúan madurando, la aceptación de este material por parte de los clientes finales mejorará, y se espera que la disposición de las empresas a adquirir esta materia prima se fortalezca aún más.

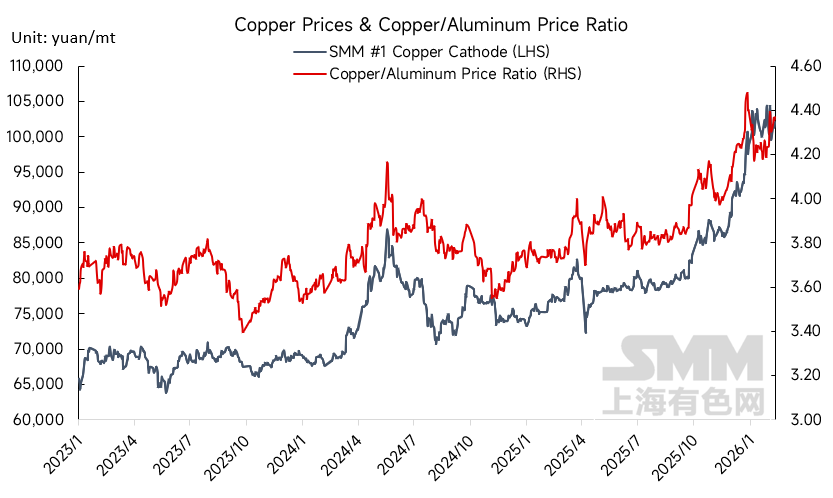

III. Se amplía la relación de precios cobre/aluminio: ¿surgirá el efecto de sustitución por aluminio?

La relación de precios cobre/aluminio sigue expandiéndose; impulsada por factores de coste, la tendencia de sustitución del cobre por aluminio está emergiendo en electrodomésticos, distribución de energía de media y baja tensión y otros sectores finales, desviando parte de la demanda de alambres y cables de cobre. Sin embargo, las deficiencias inherentes del cable de aluminio implican que aún existen barreras técnicas; en cables de gama alta y otros segmentos donde el rendimiento es crítico, el aluminio aún no puede reemplazar las ventajas centrales del cobre. En 2026, es necesario seguir de cerca el progreso de la tecnología del cable de aluminio y la relación de precios cobre/aluminio; si la relación sigue ampliándose, observar si su ventaja de coste puede acelerar los avances técnicos e intensificar la presión de sustitución sobre los alambres y cables de cobre.

IV. Aumento de las fluctuaciones en las licitaciones de la Red Eléctrica Nacional

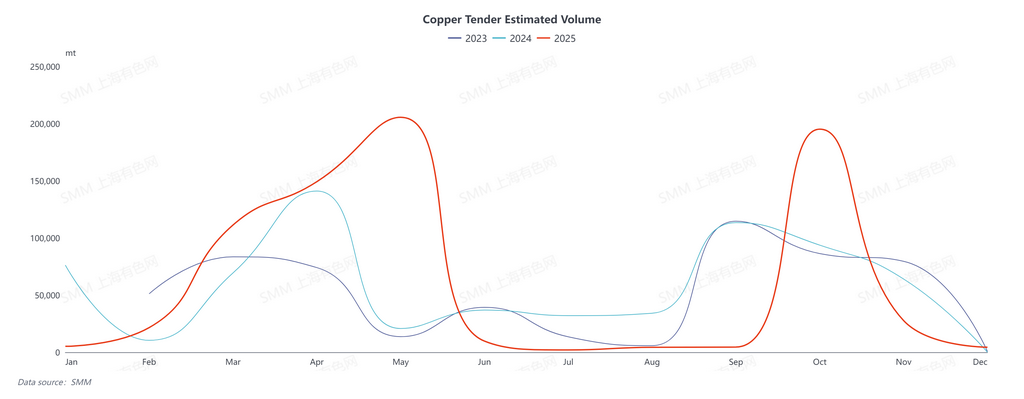

El volumen estimado de licitaciones de cobre en 2025 continuó siguiendo el patrón estacional de fluctuación de años anteriores, pero la amplitud general se amplió significativamente. La escala de los períodos de licitación centralizada fue notablemente superior a la de los dos años anteriores, mientras que los volúmenes de licitación durante la temporada baja se contrajeron aún más. Entre estos, el aumento intermensual en octubre fue el más pronunciado, impulsado por una mayor inversión de la Red Eléctrica Nacional en 2025 en comparación con años anteriores, así como por el impacto de los altos precios del cobre y la débil demanda a principios de año, lo que ralentizó el ritmo de licitación y limitó las liberaciones de volumen. Además, dado que 2025 fue el último año del 14º Plan Quinquenal, la inversión en la red eléctrica entró en una fase de impulso concentrado de fin de año, lo que en conjunto impulsó los volúmenes de licitación en octubre muy por encima de los niveles anteriores. Cabe señalar que los precios del cobre continuaron superando máximos históricos en el segundo semestre de 2025, lo que llevó a muchos proyectos a completar licitaciones pero retrasar los pedidos. Solo después de que los precios del cobre entraron en una fase de corrección en 2026, los pedidos adjudicados anteriormente comenzaron a ejecutarse gradualmente. Aunque la inversión en proyectos de suministro eléctrico disminuyó, esto refleja una transición normal en el sector energético de una expansión rápida a un desarrollo de alta calidad. Para la industria de alambres y cables, este cambio representa una variación en la estructura de la demanda y no una pérdida de la demanda rígida general en el sector eléctrico. El enfoque de crecimiento simplemente se ha desplazado de la capacidad de generación eléctrica a la construcción de redes.

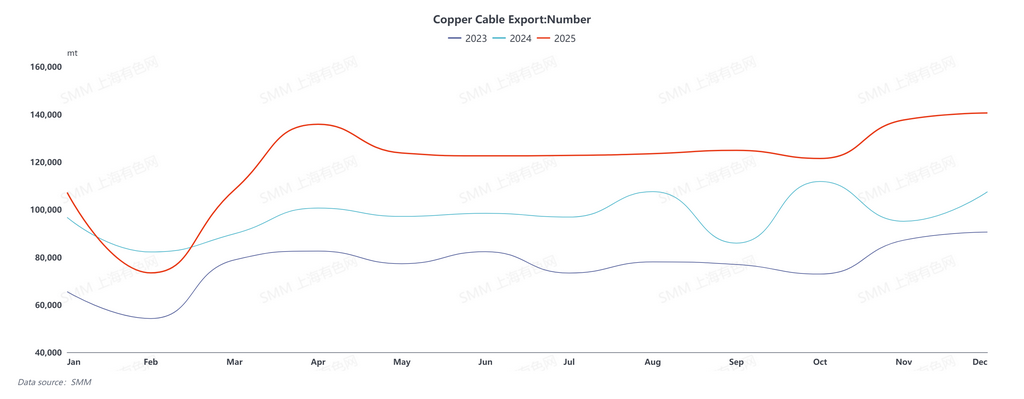

V. Crecimiento Estable de las Exportaciones al Exterior

Las exportaciones chinas de alambres y cables de cobre mantuvieron un crecimiento estable en 2025, con el Sudeste Asiático y Sudáfrica como las regiones exportadoras centrales. La débil demanda interna, la rentabilidad limitada de la industria, la sólida demanda de infraestructura en el exterior, la competencia de mercado mitigada, ciclos de pago más rápidos y mayores márgenes de beneficio han incentivado a las empresas a expandirse activamente en mercados internacionales.

En 2026, la competencia doméstica en la industria de alambres y cables sigue siendo intensa y las presiones sobre la rentabilidad persisten. Los mercados exteriores se convertirán en un importante avance incremental para las empresas. El desarrollo de infraestructuras en regiones como el Sudeste Asiático y Sudáfrica continúa avanzando rápidamente, manteniendo una liberación estable de la demanda rígida de cables. Sumado a la mejora gradual en la competitividad de los productos chinos de alambres y cables y a la disposición de canales en el exterior, se espera que aumente aún más el número de empresas que se internacionalizan de forma proactiva. Es probable que las exportaciones de alambres y cables de cobre mantengan su impulso de crecimiento, sirviendo como un punto clave que respalda la demanda industrial.

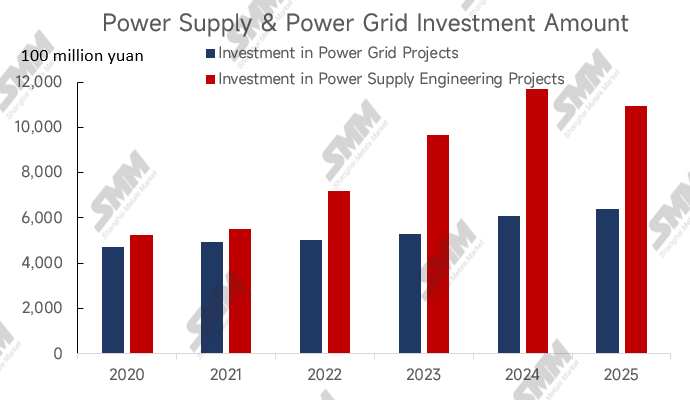

Como año inaugural del XV Plan Quinquenal en 2026, la Corporación de Redes Eléctricas del Estado de China está planificando de manera proactiva el ciclo de construcción del nuevo sistema eléctrico. Se espera que la inversión anual continúe en aumento, con mayores esfuerzos en áreas como la ultra alta tensión, las actualizaciones de las redes primaria y de distribución, la integración de almacenamiento de energía y la digitalización de la red. Seguirá siendo un pilar central para el consumo de alambres y cables. Afectadas por las persistentes fluctuaciones en los precios del cobre, las empresas de alambres y cables mantienen una actitud cautelosa y expectante ante las perspectivas del mercado. Sin embargo, la demanda rígida del lado de la red muestra una fuerte resiliencia; incluso si los precios del cobre se mantienen altos o continúan al alza, la demanda relacionada no desaparecerá, sino que podría experimentar retrasos en la ejecución de pedidos, como se observó a finales de 2025. Una vez que los precios del cobre entren en una fase de corrección, se espera que la demanda reprimida se libere de forma rápida e intensiva. Además, la demanda positiva sostenida en el sector de los vehículos de nueva energía proporciona un respaldo incremental adicional para el consumo de alambres y cables. Sin embargo, las expectativas de demanda en el sector fotovoltaico son relativamente débiles y es poco probable que el sector de la construcción experimente una recuperación significativa. En general, el consumo del sector eléctrico en la industria de cables y alambres para 2026 mantiene expectativas de crecimiento optimistas, con una tendencia general al alza en la demanda. Las fluctuaciones en el precio del cobre solo afectarán el ritmo de liberación a corto plazo y no alterarán la tendencia alcista central de la demanda industrial.