Los materiales metálicos se utilizan ampliamente en componentes automotrices, y sus fluctuaciones de precio impactan significativamente las estructuras de costos. Según estimaciones de SMM, el desglose de costos de un vehículo eléctrico típico es el siguiente: batería de tracción (35%-40%), motor de tracción y controlador del motor (10%-20%), carrocería/chasis/interior (30%) y otros componentes electrónicos (7%). Este análisis se centra en el sistema del motor de tracción, ya que SMM ha cubierto ampliamente las baterías en otros lugares.

Dentro del sistema del motor (10%-20% del costo total del vehículo), las materias primas representan la mayor parte. Los principales insumos metálicos incluyen imanes de tierras raras-neodimio hierro boro (NdFeB) (30%-35%), alambres esmaltados de cobre (15%) y componentes estructurales de aluminio (20%). El aumento simultáneo de estos metales desde finales de 2025 hasta principios de 2026 ha ejercido una inmensa presión de costos sobre los fabricantes de motores y los fabricantes de vehículos eléctricos.

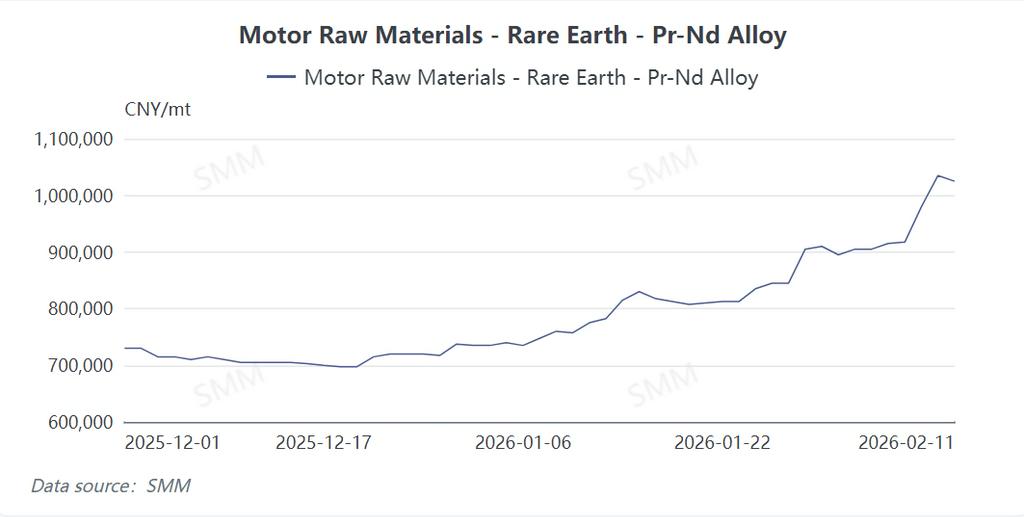

1. Metales de Tierras Raras: Restricción de la Oferta y Resiliencia de la Demanda Impulsan los Precios al Alza

Los precios de las tierras raras, particularmente del metal praseodimio-neodimio (PrNd), han aumentado considerablemente. Al 9 de febrero de 2026, los precios del PrNd alcanzaron 975.000–985.000 RMB/tonelada, un aumento del 33,1% desde principios de año. Esta aceleración se debe a la oferta ajustada (producción limitada aguas arriba, débil actividad productiva y menor disponibilidad de material spot debido a entregas de contratos a largo plazo) y a una demanda sólida (pedidos estables en el extranjero para materiales magnéticos y crecientes expectativas para los vehículos eléctricos y las bicicletas eléctricas en 2026). Estos factores colectivamente empujaron los precios al alza.

Los fabricantes de motores enfrentan desafíos mayores que los proveedores de materiales magnéticos. Deben absorber no solo los crecientes costos de tierras raras, sino también los altos precios del cobre. Agravando esto, a los fabricantes de motores les cuesta trasladar los aumentos de costos aguas abajo. Los fabricantes de vehículos eléctricos, lidiando con una feroz competencia de mercado, se resisten a ajustar los precios. En consecuencia, los productores de motores quedan atrapados entre pérdidas crecientes (si continúan produciendo) y la pérdida de participación de mercado (si detienen las operaciones). Su escaso poder de negociación, debido a la proximidad con clientes concentrados aguas abajo, agrava la presión.

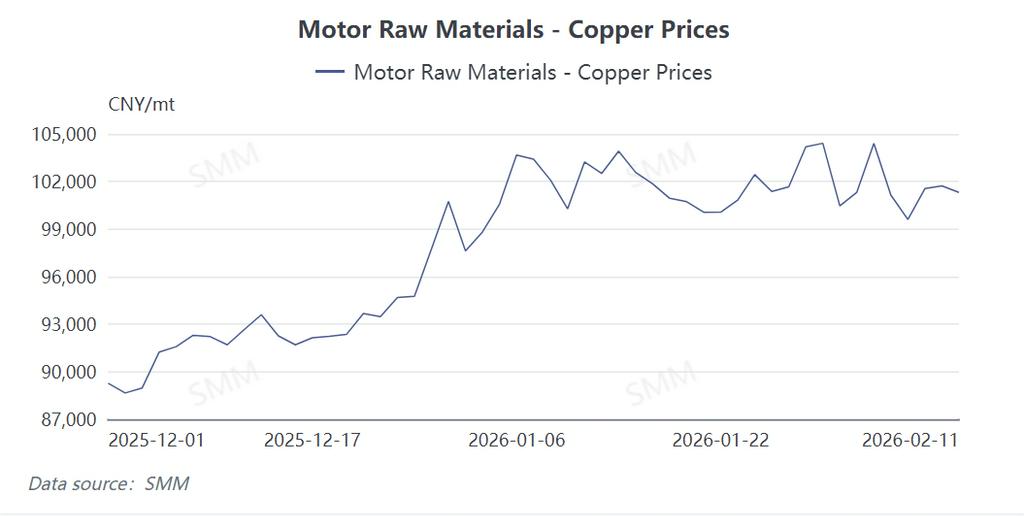

2. Cobre: Desequilibrio estructural entre oferta y demanda y factores financieros

El precio del cobre subió bruscamente desde 87.000 RMB/tonelada a finales de 2025 hasta 105.000 RMB/tonelada a principios de 2026, una ganancia de más de 20%, y se ha mantenido elevado. Esta subida fue impulsada por:

-

Restricciones en la cadena de suministro: Interrupciones productivas en los principales países productores de cobre (p. ej., Chile, Perú), tensiones geopolíticas y cuellos de botella logísticos limitaron la oferta a corto plazo.

-

Influencias financieras: Las condiciones de liquidez global y las expectativas de inflación atrajeron capital especulativo, amplificando la volatilidad de los precios.

-

Fuerte demanda: El optimismo sostenido respecto a los centros de datos y la demanda de cableado respaldó aún más los precios.

El impacto en los motores es directo y significativo. El cobre, crucial para los devanados del estator y del rotor, constituye una parte sustancial de los costes de materias primas del motor. El fuerte aumento del precio añade cientos de RMB al coste por motor, lo que se traduce en miles de millones de RMB en gastos anuales adicionales para los fabricantes de equipos originales a gran escala. Esta presión se propaga por la cadena de suministro, comprimiendo los márgenes de los proveedores de materiales, fabricantes de motores y ensambladores de vehículos. Aunque algunas empresas de motores industriales han subido precios, los fabricantes de vehículos de nueva energía han absorbido los costes hasta ahora, tensionando aún más su rentabilidad.

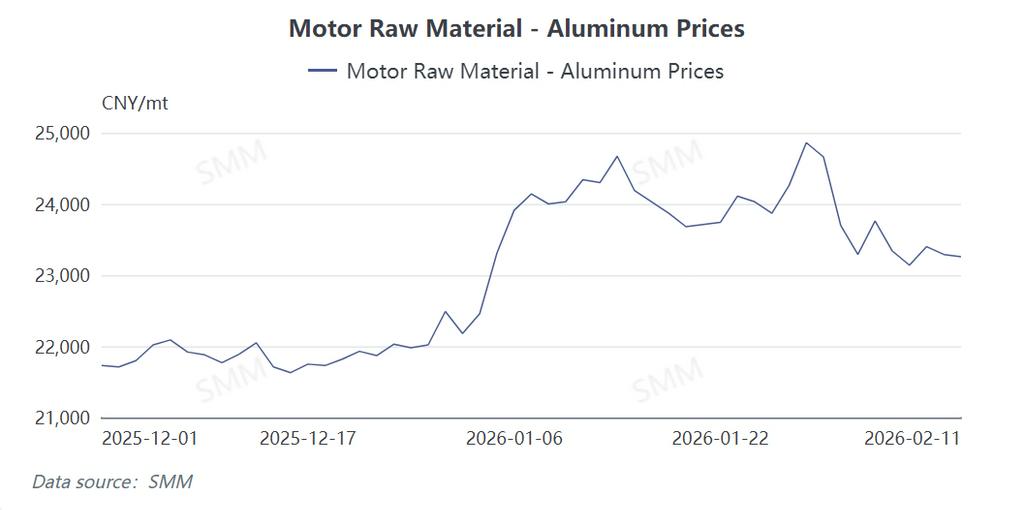

3. Aluminio: Fundamentos ajustados ante la demanda de transición energética

El precio del aluminio subió casi un 10% entre diciembre de 2025 y enero de 2026, principalmente debido a la tensión estructural entre oferta y demanda. La demanda se ve reforzada por las tendencias globales de transición energética (p. ej., carrocerías de vehículos de nueva energía, bandejas de baterías y carcasas de e-drives) y el crecimiento de la energía solar fotovoltaica. En el lado de la oferta, la producción de aluminio—altamente intensiva en energía—enfrenta presión por los elevados precios globales de la electricidad, lo que lleva a tasas operativas inestables. El enfoque de los inversores financieros en los "metales verdes" también ha contribuido a las ganancias de precio.

Aunque la sensibilidad al coste del aluminio es menor que la del cobre, se utiliza ampliamente en carcasas de motores, tapas laterales y sistemas de refrigeración. Los aumentos de precios elevan directamente los costos de fabricación de motores, costando cientos de millones de RMB a los productores con escalas anuales de millones de unidades y erosionando los márgenes de los proveedores de motores y los fabricantes de equipos originales.

4. Camino a seguir: Adaptación tecnológica y de la cadena de suministro

El aumento simultáneo de los precios de las tierras raras, el cobre y el aluminio ha creado una presión de costos sin precedentes. Los fabricantes de motores y vehículos buscan urgentemente reducir costos, pero las soluciones tecnológicas (por ejemplo, motores de hilo plano, reciclaje de materiales) requieren tiempo. Las estrategias a corto plazo incluyen contratos de suministro a largo plazo y cobertura con futuros para gestionar riesgos. El éxito a largo plazo dependerá de la innovación en materiales (por ejemplo, reducir el contenido de tierras raras, optimizar la sustitución de cobre por aluminio) y la integración vertical de la cadena de suministro para navegar las limitaciones de recursos.

SMM aconseja a los actores de la industria monitorear de cerca los cambios de políticas y las tecnologías alternativas, adaptando dinámicamente las estrategias de adquisición y producción.

![Las expectativas de optimismo geopolítico se intensifican, impulsando el alza de los precios del cobre [Comentario SMM sobre el cobre BC]](https://imgqn.smm.cn/usercenter/vcsIC20251217171710.jpg)