Noticias SMM del 10 de febrero:

Con la aproximación del Año Nuevo Chino 2026 y la última semana de negociación antes de las vacaciones, SMM ha resumido varios puntos clave a seguir en el mercado de zinc antes y después de las festividades: normas cambiarias y arreglos festivos, oferta y demanda externa y factores macroeconómicos, presión de acumulación de inventarios, capital y liquidez, oferta y demanda externa y factores macro, y el ritmo de reanudación laboral post-vacaciones.

1. Normas Cambiarias y Arreglos Festivos:

Calendario de vacaciones del SHFE por Año Nuevo Chino: Sin sesión nocturna el viernes 13 de febrero; mercado cerrado del 14 al 23 de febrero; se reanuda la negociación normal el martes 24 de febrero.

Parámetros de contratos (vigentes desde el cierre de liquidación del 9 de febrero): Límite de precio de futuros de zinc 10%; margen de cobertura 11%; margen general 12%.

Recomendaciones de negociación: Reducir posiciones y apalancamiento antes de las vacaciones, asegurar margen suficiente; priorizar estrategias de cobertura y hedging.

2. Riesgos de Interrelación entre Oferta-Demanda Externa y Factores Macroeconómicos:

Oferta externa: En el contexto de la temporada de lluvias en Europa, han aumentado las interrupciones en la producción y transporte minero, como las recientes inundaciones repentinas en minas de Australia y Portugal; los altos precios del gas natural europeo, costes de fundición y restricciones productivas requieren atención a interrupciones súbitas.

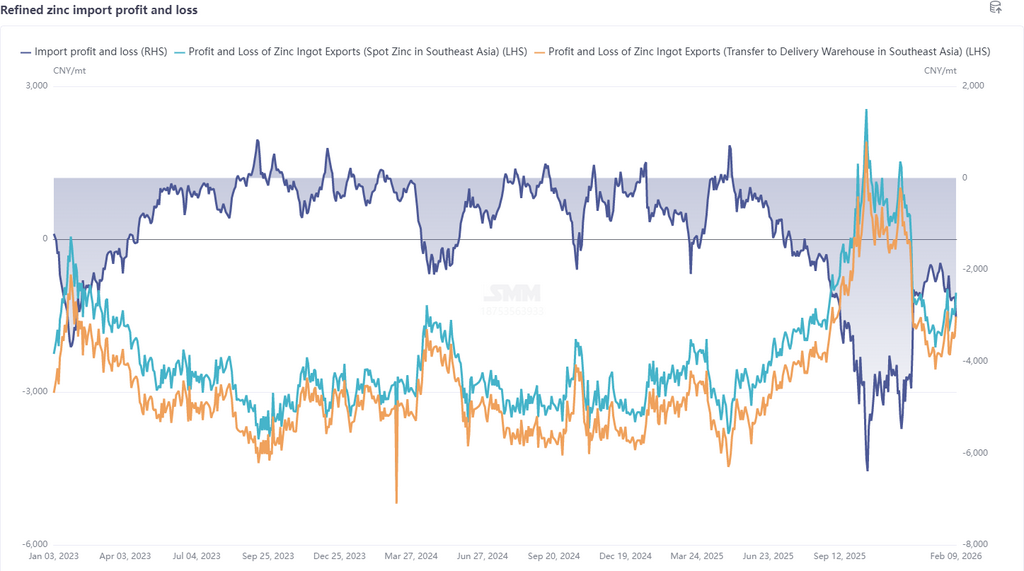

Ratio de precios e importaciones/exportaciones: El ratio de precios SHFE/LME del zinc fluctúa alrededor de 7,4, estando actualmente cerradas tanto importaciones como exportaciones. Si aumentan las interrupciones externas, el ratio podría ajustarse más, mejorando potencialmente la ventana de exportación.

Factores macro: Geopolítica, tipos de cambio del dólar estadounidense y precios energéticos siguen siendo variables clave para los precios.

3. Inventario Doméstico y Oferta-Demanda:

Expectativas de acumulación de inventario: Parada productiva doméstica aguas abajo por vacaciones versus fundiciones operando mayormente de forma continua. El inventario de febrero podría aumentar en más de 120.000 toneladas, ejerciendo presión sobre los precios del zinc.

Lado de la oferta: La escasez minera se ha aliviado marginalmente, con la TC estabilizándose; la producción de fundición en febrero es mayor que los niveles históricos debido al soporte de ganancias de subproductos; la ventana de importación sigue cerrada, limitando la flexibilidad de suministro.

Lado de la demanda: Las operaciones aguas abajo están mayormente paralizadas, con la mayoría de usuarios finales acumulando existencias modestamente a precios bajos; el desempeño de infraestructuras terminales es moderado, mientras automoción y electrodomésticos muestran caídas interanuales de dos dígitos, y el sector inmobiliario sigue débil, confirmando la temporada baja de consumo.

4. Fluctuaciones de Liquidez y Sentimiento:

Liquidez: El aumento en los requisitos de margen, junto con medidas de control de riesgo antes del Año Nuevo Chino, impulsó la salida de algunos fondos, conduciendo a un endurecimiento de la liquidez.

Fluctuaciones del sentimiento: La mayor inestabilidad macroeconómica, el alto entusiasmo por los metales preciosos y el contagio del sentimiento pueden amplificar las fluctuaciones de precios.

Consejos de trading: Controlar las posiciones, establecer stops de pérdidas estrictos y evitar riesgos de deslizamiento por liquidez insuficiente.

5. Puntos clave tras las vacaciones:

Ritmo de reanudación: El avance en la reanudación productiva en industrias de galvanización, fundición a presión y otros sectores de procesamiento impactará directamente en la recuperación de la demanda y la reducción de inventarios.

Materias primas y TC: La recuperación de la producción nacional de mineral, el estado real de llegada de minerales importados, el repunte de las tarifas de procesamiento, y el rendimiento productivo y de ganancias de las fundiciones que realizaron mantenimiento durante el Año Nuevo Chino.

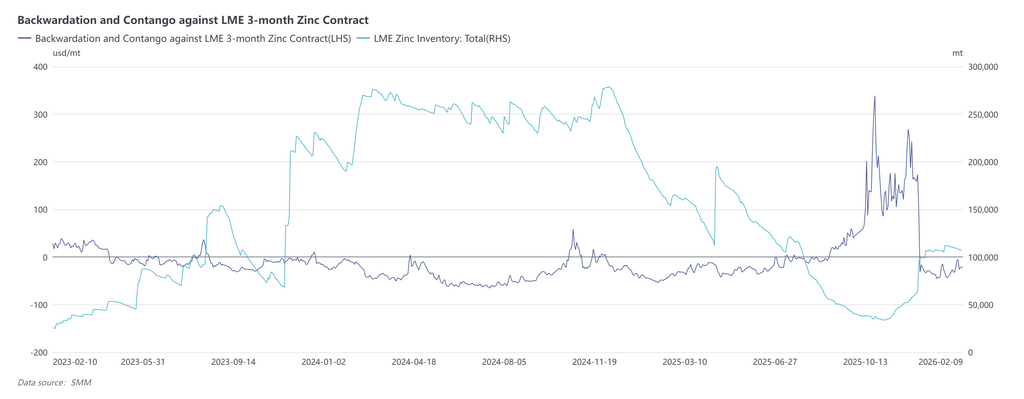

Inventarios y estructura externos: Antes de las vacaciones, los inventarios del LME se mantuvieron alrededor de 10 kt, con la estructura Cash-3M del LME en contango moderado. Precaución ante oscilaciones bruscas en los inventarios del LME y mayores riesgos de trading por cambios en la estructura Cash-3M del LME.

Política y macro: Tendencias de política monetaria de bancos centrales extranjeros, desempeño de datos económicos por países, movimientos de la Fed estadounidense, cambios en riesgos geopolíticos y políticas domésticas de estímulo al consumo.

Estrategia central: Priorizar la gestión de riesgos previo a las vacaciones, reducir apalancamiento, disminuir posiciones y asegurar margen suficiente (posiciones livianas durante las vacaciones). Monitorear de cerca inventarios y desarrollos internacionales durante el receso. Tras las vacaciones, enfocarse en cambios macroeconómicos, intensidad de reanudación productiva y reducción de inventarios, ajustando posiciones largas y cortas según corresponda.

Declaración de fuentes de datos: Excepto por información de acceso público, los demás datos proceden de información pública, comunicación de mercado y, basados en la base de datos interna y modelos de SMM, son procesados por SMM únicamente como referencia y no constituyen asesoramiento para la toma de decisiones.