I. La realidad del alza de precios

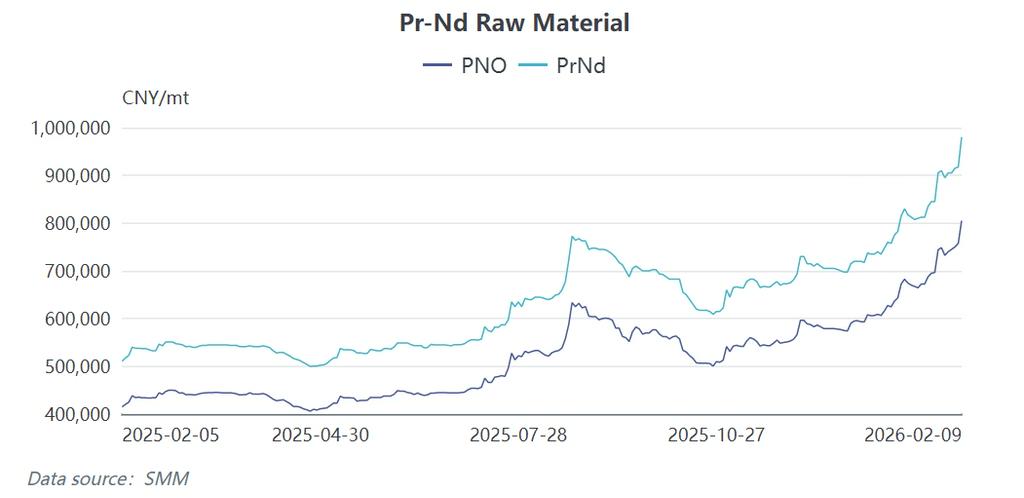

El mercado de tierras raras experimenta un aumento de precios sostenido y notable. Al 9 de febrero, el precio del metal praseodimio-neodimio (Pr-Nd) alcanzó 975.000–985.000 yuanes/tonelada, lo que supone un incremento del 33,1 % desde principios de año. Esta tendencia alcista ha superado las expectativas de muchos participantes del mercado. Respaldando esta subida, los precios del cobre han superado la marca de 100.000 yuanes/tonelada y los del aluminio se sitúan en 24.000 yuanes/tonelada. El índice de precios de tierras raras también subió desde 163,5 el 30 de diciembre de 2024 hasta 181,7 el 15 de abril de 2025, un aumento del 11,13 %, acelerándose esta tendencia en 2026.

Múltiples factores impulsan este alza de precios. La oferta sigue limitada debido a una producción incremental escasa; las operaciones productivas upstream se han debilitado y, dado que algunos productores cumplen contratos a largo plazo, el volumen de material spot disponible en el mercado es reducido. La renuencia de los proveedores upstream a vender hacia fin de año ha intensificado aún más la tensión de la oferta. En el lado de la demanda, el desempeño se mantiene relativamente sólido. Aunque los pedidos nacionales para las empresas downstream de materiales magnéticos son modestos, los pedidos internacionales son fuertes, lo que lleva a tasas de operación estables y ligeramente mejores. Las expectativas de crecimiento del mercado en 2026 en sectores como los vehículos de nueva energía y los vehículos eléctricos de dos ruedas persisten, contribuyendo colectivamente al aumento sostenido de los precios de las tierras raras.

II. El dilema de las empresas de materiales magnéticos

Los productores de materiales magnéticos están atrapados en un ajuste entre los segmentos upstream y downstream. Como eslabón intermedio de la cadena de tierras raras, enfrentan el aumento de los costes de las materias primas mientras necesitan satisfacer las demandas de estabilidad de precios de los clientes downstream. Esto crea una difícil elección: comprar conlleva el riesgo de impulsar aún más los precios, mientras que no comprar arriesga no poder asegurar materias primas suficientes si los precios siguen subiendo, lo que hace que la toma de decisiones sea excepcionalmente desafiante.

El cierre previo a las vacaciones del Año Nuevo Chino se ha convertido en la estrategia temporal más efectiva para que las fábricas magnéticas contrarresten esta ola de precios, proporcionando un respiro mediante una pausa en las operaciones y el almacenamiento. Sin embargo, esta es solo una medida provisional, y la dirección del mercado tras las vacaciones sigue siendo incierta. Si los precios se mantienen altos después de las festividades, posiblemente impulsados por una renovada demanda, los precios a plazo para abril-mayo podrían alcanzar nuevos máximos, lo que causaría gran preocupación entre las empresas de materiales magnéticos. La rentabilidad se ha visto significativamente comprimida, y muchos productores informan que los pedidos conseguidos con esfuerzo benefician principalmente a los proveedores de materias primas, ya que las tierras raras constituyen el coste principal para los imanes de NdFeB, representando aproximadamente del 80% de los costes operativos.

III. Mayor Presión para los Fabricantes de Motores

Los fabricantes de motores enfrentan una situación aún más severa que los productores de materiales magnéticos. No solo deben lidiar con el alza de los precios de las tierras raras, sino también con el aumento de los precios del cobre, lo que crea una carga multifacética. Crucialmente, las plantas de motores tienen menos éxito en trasladar estos costes. Los fabricantes de vehículos de nueva energía y los mercados finales no pueden subir fácilmente los precios a los consumidores, especialmente en un entorno cada vez más competitivo, lo que obliga a los fabricantes de motores a absorber la presión internamente.

Transferir eficazmente el aumento de los costes de las materias primas a los clientes finales es difícil. Los fabricantes de vehículos, enfrentando una intensa competencia en el mercado final y sus propias presiones de costes, son reacios a aceptar ajustes de precios de los proveedores de motores. Así, los fabricantes de motores se ven forzados a sopesar "perder dinero en cada venta" frente al "coste de detener la producción". Continuar la producción podría significar ampliar las pérdidas, mientras que detenerla arriesga perder cuota de mercado y clientes—una prueba crítica para la gestión. Su posición más cercana al mercado final, tratando con clientes finales más concentrados, resulta en un menor poder de negociación y mayor presión durante las subidas de precios de las materias primas.

IV. Evolución de los Modelos de Precios en la Cadena de Suministro

En respuesta a la intensa volatilidad de precios, están ocurriendo cambios significativos en los mecanismos de fijación de precios de la industria de tierras raras. El modelo tradicional de "precios bloqueados trimestralmente, pedidos mensuales" se está viendo alterado. Si bien este modelo fue estándar desde 2023 hasta el primer semestre de 2025, con los fabricantes de vehículos realizando pedidos typically a fin de mes para el mes siguiente, las drásticas fluctuaciones de precios que comenzaron en el segundo semestre de 2025 lo hicieron insostenible para los productores de materiales magnéticos. Comenzaron a rechazar pedidos o incumplir contratos para forzar a los fabricantes de equipos originales a cambiar sus estrategias de compra. Al mismo tiempo, los fabricantes, anticipando una corrección de precios, dudaban en fijar precios altos, lo que dio lugar a un nuevo modelo: "consignación primero, liquidación mensual".

Bajo este modelo emergente, el fabricante realiza un pedido, el proveedor de imanes produce y entrega primero, y luego el fabricante liquida el pago según el precio promedio durante el período de uso real (por ejemplo, un pedido realizado en enero, utilizado en marzo, liquidado al precio promedio de marzo). Actualmente, las industrias de motores e imanes operan con una mezcla del modelo tradicional "bloqueo trimestral, pedido mensual" y el nuevo modelo "consignación, liquidación mensual".

V. Principales interrogantes del mercado tras las vacaciones

Con la aproximación de las vacaciones del Festival de Primavera, el enfoque del mercado se desplaza hacia las tendencias posteriores al festivo. La recomposición de existencias tras las vacaciones es inevitable. Debido a los altos precios de los materiales y una demanda generalmente débil después del Año Nuevo, muchas empresas de materiales magnéticos y motores han cancelado los planes de acopio previos a las vacaciones para 2026, lo que probablemente conducirá a una liberación concentrada de la demanda de compra después del festivo.

Existe una divergencia significativa respecto a la dirección de los precios posteriores a las vacaciones. Algunos participantes creen que la dinámica fundamental de oferta y demanda mantendrá los precios firmes, mientras que otros esperan que los precios altos supriman la demanda, llevando a una corrección. El factor clave será el cambio en la demanda final. Las indicaciones actuales sugieren que la recomposición de existencias por parte de usuarios finales y plantas de motores antes de las vacaciones ha sido relativamente limitada, apuntando hacia una sustancial recomposición esencial después del festivo. Dado que se espera que los suministros en el mercado spot sigan ajustados, proporcionando un fuerte apoyo desde el lado de las materias primas, los precios de plataforma indican una tendencia alcista.

A más largo plazo, es probable que el equilibrio entre la oferta y la demanda de tierras raras se mantenga ajustado. Las políticas reforzadas que controlan la minería y exportación de tierras raras tendrán un impacto duradero en los precios. En el lado de la demanda, persisten las expectativas de crecimiento estable. El mercado generalmente anticipa un crecimiento de 10%-12% en la demanda de NdFeB este año, y algunas empresas líderes sugieren que la demanda real corriente abajo es mejor que las expectativas del mercado, mostrando una mejora marginal desde 2025.

El aumento persistente de los precios de las tierras raras ha impactado profundamente la toma de decisiones y el comportamiento en toda la cadena industrial. Los desafíos que enfrentan los fabricantes de materiales magnéticos y motores no solo conciernen a las ganancias a corto plazo, sino que afectan la viabilidad fundamental de sus negocios. Todos los participantes del mercado observan de cerca las tendencias de precios posteriores a las vacaciones, ya que estas determinarán las direcciones estratégicas y las tácticas operativas a corto plazo. Si bien la historia a menudo parece cíclica, cada ciclo tiene características únicas, y el mercado espera el resultado de esta fase particular.

![El chip invisible: nueve años de estrategia entre China y EE. UU. en tierras raras detrás de los datos del «terbio» (2017-2026) [Análisis SMM]](https://imgqn.smm.cn/usercenter/QLmfa20251217171745.jpg)