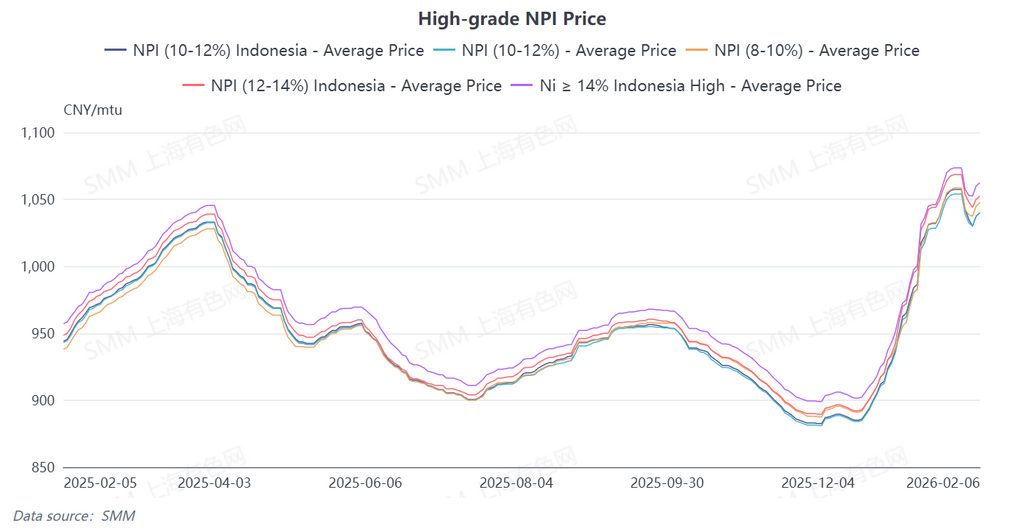

El precio promedio de la NPI de alto grado 10-12% de SMM cayó 17,2 yuanes/mtu en la semana a 1.035,8 yuanes/mtu (ex-fábrica, impuestos incluidos), mientras que el precio promedio del índice FOB de la NPI indonesia bajó 2,06 dólares/mtu en la semana a 131,2 dólares/mtu. Al inicio de la semana, los futuros tocaron límite a la baja, los precios del níquel cayeron abruptamente en la semana, lo que desencadenó ventas a bajo precio de materiales de arbitraje en el mercado y provocó un descenso notable en los precios de la NPI de alto grado.

Por el lado de la oferta, la fuerte caída de los futuros al comienzo de la semana llevó a ventas masivas para asegurar ganancias por diferencial, resultando en un colapso temporal de los precios de la NPI de alto grado. Sin embargo, respaldados por los costos, las ofertas de los productores de arrabio se mantuvieron firmes. En cuanto a la demanda, influenciada por las ventas de los comerciantes, los precios de intención de compra de las acerías descendentes se vieron suprimidos. Adicionalmente, con la proximidad del Año Nuevo Chino, la actividad del mercado ya era muy limitada. En general, esta semana, la fuerte disminución de los futuros desencadenó ventas relacionadas con arbitraje, conduciendo a una caída notable en los precios de la NPI de alto grado. No obstante, después de que remitieron las ventas masivas, respaldados por los costos, las ofertas ascendentes y el centro del mercado gradualmente volvieron a la normalidad. De cara al futuro, a medida que se acerca el feriado del Año Nuevo Chino, se espera que el mercado esté tranquilo, con los precios de la NPI de alto grado probablemente oscilando en niveles altos sin fluctuaciones significativas.

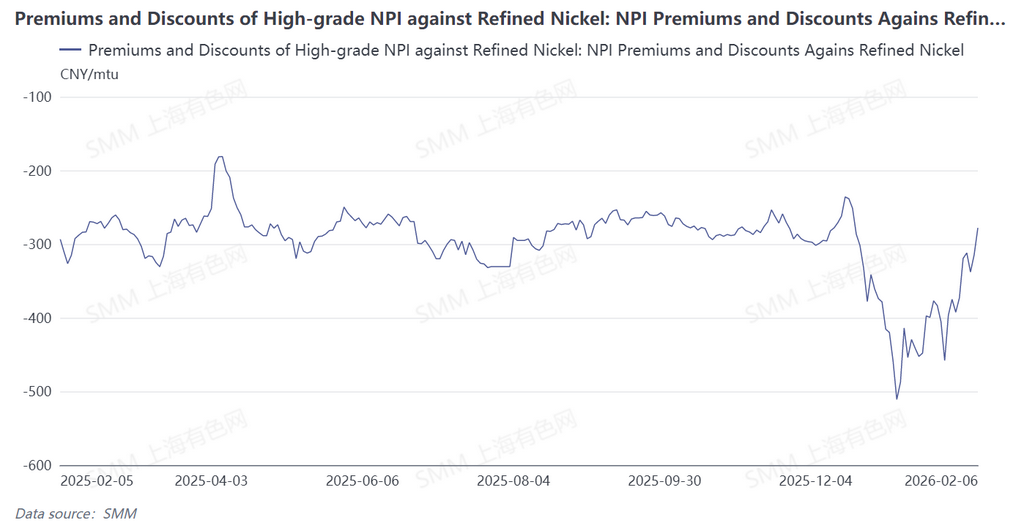

Esta semana, los precios del níquel refinado cayeron abruptamente y los precios de la NPI de alto grado también disminuyeron en la semana. El descuento promedio de la NPI de alto grado respecto al níquel refinado se redujo a 312,4 yuanes/mtu. La próxima semana, se espera que los precios de la NPI de alto grado fluctúen en niveles altos, mientras que se anticipa que el precio promedio del níquel refinado retroceda. Se prevé que el descuento promedio de la NPI de alto grado respecto al níquel refinado se amplíe, manteniendo el impulso para convertir NPI en mata de níquel de alto grado.

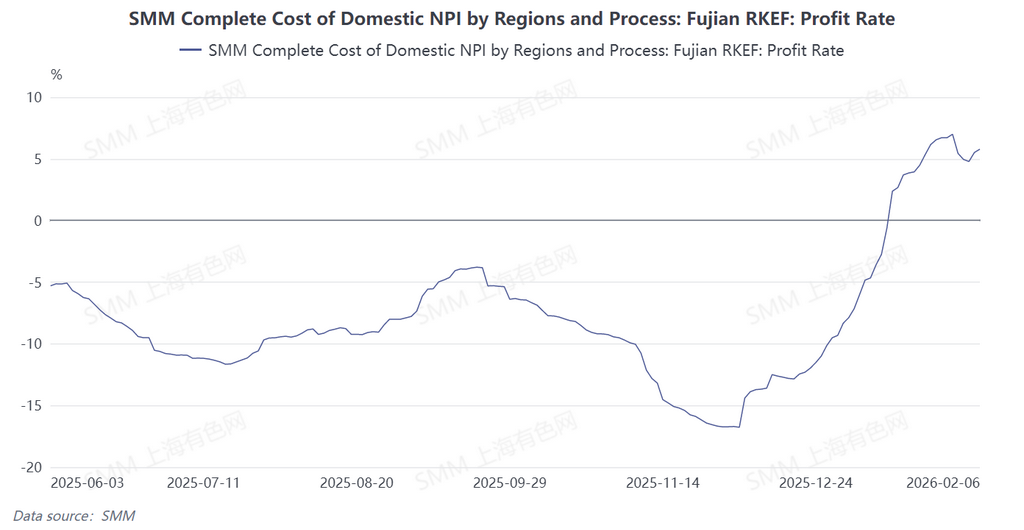

Basándose en los precios del mineral de níquel de hace 25 días para calcular el costo en efectivo de la NPI de alto grado, los beneficios de las fundiciones se mantuvieron altos esta semana. Sin embargo, desde la perspectiva actual de las materias primas, tanto los precios del mineral filipino como los del indonesio aumentaron, mientras que los precios de los materiales auxiliares bajaron ligeramente. El costo actual de producción en efectivo del mineral para la NPI de alto grado aumentó, y los precios de la NPI de alto grado experimentaron cierto retroceso, lo que dificulta una mejora sostenida en los beneficios de las fundiciones. Mirando hacia la próxima semana, en el lado de las materias primas, con los precios del mineral subiendo y los precios de los materiales auxiliares relativamente estables, se espera que las fundiciones enfrenten cierta presión de costos.

![[SMM Flash] PBT invertirá 350 millones de dólares en un proyecto de precursor de cátodo ternario en Indonesia](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)

![[Análisis SMM] Revisión de la cadena de la industria del azufre en el 1S 2026: volatilidad extrema bajo choques de oferta, se mantiene la consolidación en niveles altos](https://imgqn.smm.cn/usercenter/KTLHT20251217171714.jpeg)