Publicado el 3 de febrero de 2026

Tras caer desde máximos históricos en medio de una elevada volatilidad, el oro y la plata atrajeron un renovado interés de compra a medida que las condiciones generales del mercado se estabilizaron y el dólar estadounidense se suavizó. Si bien es probable que la volatilidad a corto plazo persista, consideramos que el movimiento reciente es principalmente un reajuste impulsado por el posicionamiento en lugar de un punto de inflexión fundamental.

Venta masiva histórica

La reciente venta masiva de metales preciosos fue notable tanto por su velocidad como por su magnitud. El viernes, el oro experimentó su mayor caída en un día desde 2013, mientras que la plata registró su mayor caída diaria de la historia. La venta masiva de plata y oro del viernes fue seguida por una mayor debilidad el lunes, ya que los inversores redujeron posiciones largas excesivas.

La venta masiva se produce después de una extraordinaria racha alcista de tres meses en la que el oro se disparó desde 4.000 dólares la onza hasta más de 5.500 dólares, y la plata saltó desde alrededor de 50 dólares la onza hasta cerca de 120 dólares. El movimiento fue impulsado en gran medida por una ola de compras especulativas desde China, desde traders minoristas hasta grandes fondos de capital que rotaron hacia materias primas, con nuevos flujos que empujaron los precios a niveles extremos antes del abrupto cambio de la semana pasada.

El catalizador inmediato del cambio del viernes fue la intención del presidente Trump de nominar a Kevin Warsh como próximo presidente de la Fed. Warsh es visto como el candidato más halcón, lo que ha enviado al dólar estadounidense considerablemente al alza y ha provocado una generalizada toma de beneficios entre los inversores que habían apostado por un dólar más débil.

A medida que el posicionamiento se volvió congestionado y la volatilidad aumentó, las bolsas y los brókeres comenzaron a elevar los requisitos de margen, una señal de advertencia de que el mercado se estaba sobre extendiendo.

El movimiento parece haber sido impulsado en gran medida por la reducción de posiciones especulativas congestionadas y liquidaciones forzadas, más que por un deterioro de las condiciones macroeconómicas o fundamentales.

A medida que la tensión del mercado disminuyó, los precios se recuperaron en la negociación del martes. El oro al contado recuperó más del 6%, mientras que la plata subió alrededor del 8%, recuperando parte de la caída anterior. Esta recuperación sugiere que la venta masiva había sido excesiva, amplificada por operaciones impulsadas por el momentum y el apalancamiento.

Desde una perspectiva a medio plazo, la corrección ha ayudado a reajustar el posicionamiento y reducir el exceso de espuma. Sin embargo, también sirve como recordatorio de que los metales preciosos siguen siendo sensibles a los cambios en la liquidez, el posicionamiento y el sentimiento de riesgo general.

La recuperación de los metales coincidió con una mejora general en los mercados financieros. Al mismo tiempo, el dólar estadounidense se debilitó, revirtiendo parte de la fortaleza observada durante la fase inicial de la venta masiva.

El dólar sigue siendo clave

La relación inversa entre los metales preciosos y el dólar estadounidense se ha reafirmado, dejando al oro y la plata particularmente sensibles a los movimientos cambiarios a corto plazo. De cara al futuro, es probable que el dólar siga siendo un impulsor clave de la acción de los precios a corto plazo, con los metales preciosos moviéndose generalmente en la dirección opuesta.

"Oro con esteroides"

A la plata se le suele llamar "oro con esteroides": tiende a moverse mucho más que el oro en términos porcentuales. Su menor tamaño de mercado y su exposición tanto a la demanda de inversión como industrial tienden a amplificar los movimientos de precios en ambas direcciones. Esta dinámica fue evidente durante la venta masiva y en el posterior rebote.

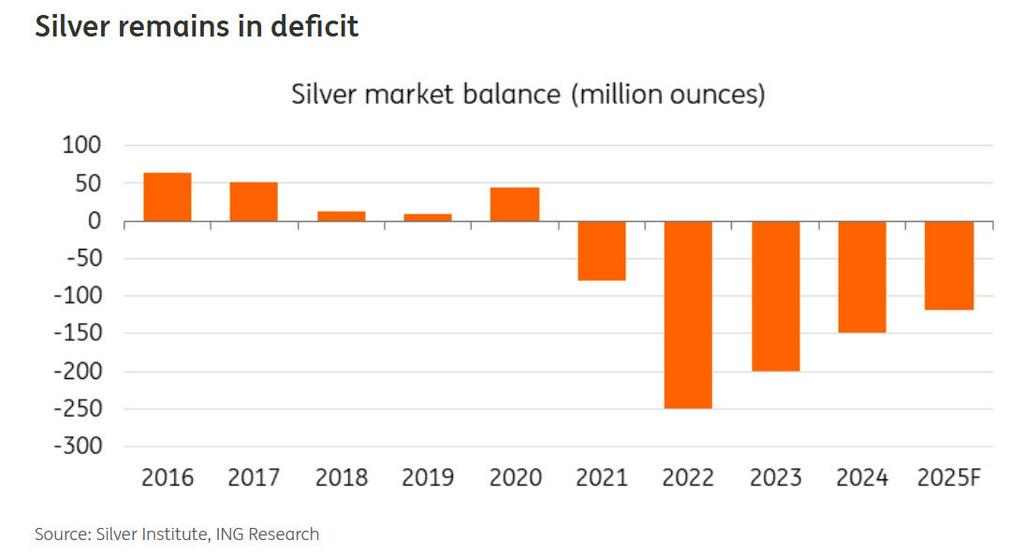

Si bien es probable que la volatilidad se mantenga elevada, los fundamentos a medio plazo para la plata permanecen en gran medida sin cambios. La demanda industrial vinculada a la electrificación, junto con unos balances físicos estructuralmente ajustados, siguen apuntalando el mercado. Al mismo tiempo, la mayor volatilidad de la plata significa que es probable que siga siendo más sensible a los cambios en el sentimiento y el posicionamiento que el oro.

Sin embargo, para que la plata construya una recuperación más duradera, las salidas de los ETF necesitan estabilizarse. Las tenencias han caído durante ocho días consecutivos, y la demanda de ETF sigue siendo un impulsor crucial de los precios.

Fundamentos aún sólidos

Para el oro, la reciente corrección no parece reflejar un cambio en la narrativa macroeconómica subyacente. La demanda de refugio seguro, las continuas compras de los bancos centrales y las perspectivas para los tipos de interés reales siguen siendo factores de apoyo a medio plazo.

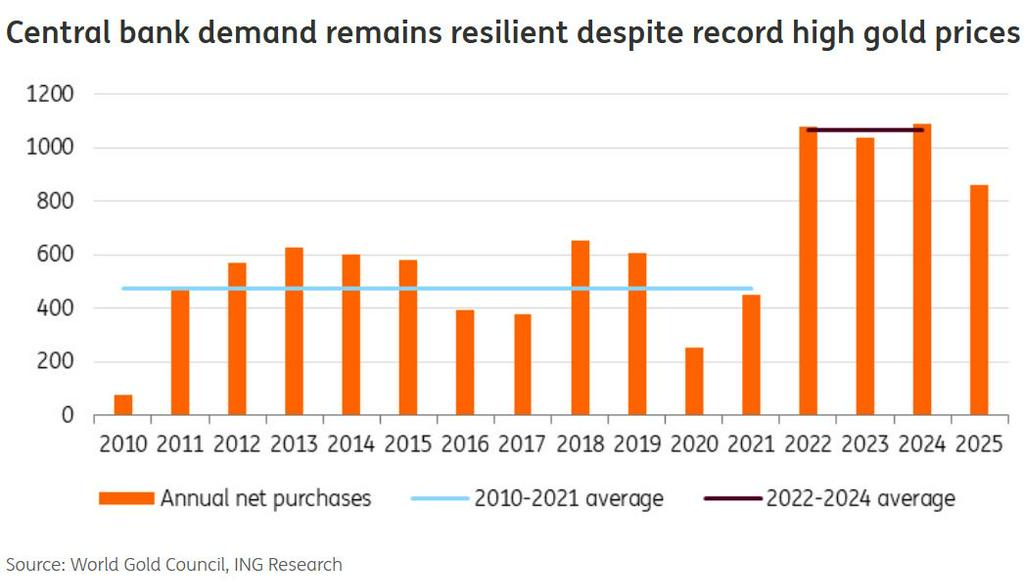

Si bien los impulsores a más corto plazo desencadenaron el último repunte, la base de la tendencia alcista plurianual del oro sigue siendo la acumulación constante por parte de los bancos centrales mundiales. Esta fase comenzó en 2022 tras la invasión de Ucrania por parte de Rusia, lo que provocó una reevaluación de la seguridad de las reservas y las estrategias de diversificación. Desde entonces, esa demanda del 'sector oficial' ha sido una fuerza constante y estabilizadora en el mercado del oro.

Aunque las compras de los bancos centrales se moderaron ligeramente el año pasado, las instituciones siguen siendo compradores netos significativos. A los niveles de precios actuales, y tras la reciente corrección, es probable que los bancos centrales se vuelvan más activos nuevamente. Su demanda tiende a ser estratégica, a largo plazo y en gran medida insensible a las fluctuaciones de precios a corto plazo, lo que refuerza el soporte estructural del oro en el mediano plazo.

Dicho esto, la acción del precio a corto plazo probablemente seguirá impulsada por datos macroeconómicos, expectativas de política y movimientos del dólar, en lugar de una continuación uniforme del repunte.

¿Qué sigue?

A corto plazo, es probable que la volatilidad se mantenga elevada mientras los mercados continúen ajustando posiciones tras los movimientos de la semana pasada. Sin un cambio material en los fundamentos macroeconómicos, esperamos que la reciente venta masiva resulte correctiva en lugar de estructural. Sin embargo, el ritmo y la sostenibilidad de cualquier recuperación adicional dependerán de la evolución del dólar estadounidense, las expectativas de tipos de interés y el sentimiento de riesgo en general. No obstante, es más probable que los metales preciosos suban a un ritmo más estable y menos lineal desde este punto, en lugar de repetir el repunte explosivo visto en los últimos meses.

Descargo de responsabilidad sobre el contenido

Esta publicación ha sido elaborada por ING únicamente con fines informativos, con independencia de los medios, la situación financiera o los objetivos de inversión de un usuario en particular. La información no constituye una recomendación de inversión, ni asesoramiento en materia de inversión, legal o fiscal, ni una oferta o solicitud para comprar o vender ningún instrumento financiero.

Fuente: