En 2025, los precios internacionales del azufre experimentaron fluctuaciones significativas, aumentando de menos de 200 dólares por tonelada métrica a más de 540 dólares. El mercado se centra actualmente en el incremento marginal de la demanda procedente de los proyectos de hidrometalurgia de productos intermedios de níquel en Indonesia. Mientras tanto, el crecimiento de la industria de almacenamiento de energía electroquímica, centrada en las baterías de fosfato de hierro y litio (LFP), constituye otra variable de demanda marginal fuerte. A través de una cadena de transmisión rígida, está alterando e influirá aún más en el patrón global de oferta y demanda de azufre.

I. Transmisión Rígida: De Cientos de GWh en Producción de Almacenamiento a Millones de Toneladas de Demanda de Azufre

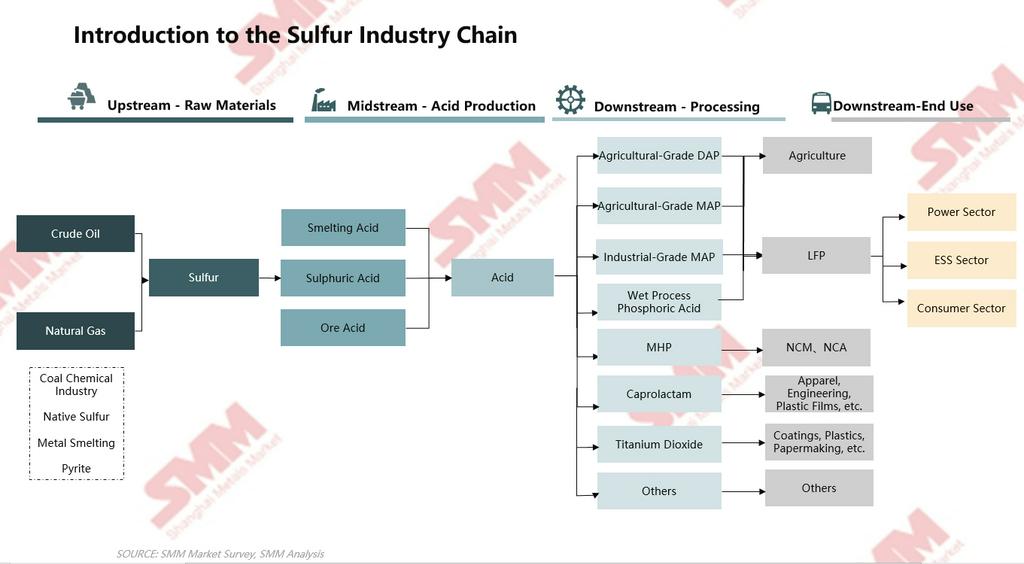

El almacenamiento de energía se ha convertido en un componente central de la transición energética global, con una demanda de mercado que muestra un crecimiento muy cierto. Como la tecnología absolutamente dominante para las baterías de almacenamiento, las baterías LFP y su material de cátodo principal—el LFP—están experimentando una rápida expansión simultánea de capacidad. A finales de 2025, la capacidad de LFP de China había superado los 6,5 millones de toneladas, con múltiples proyectos de nueva capacidad planificados para el futuro.

Ruta Industrial: Instalaciones de Almacenamiento → Demanda de Baterías LFP → Producción de Material de Cátodo LFP

Los cálculos de SMM indican que cada GWh de baterías de almacenamiento LFP consume 2.200 toneladas de LFP; producir 1 tonelada de LFP requiere aproximadamente 0,9 toneladas de azufre.

En consecuencia, la escala de cientos de GWh de la industria de almacenamiento se traduce directamente en millones de toneladas de demanda de azufre. Según estadísticas, la producción global de celdas de baterías de almacenamiento LFP alcanzó 545 GWh en 2025, correspondiendo a una demanda anual de azufre de aproximadamente 1,2 millones de toneladas, con China representando más del 98% de esta producción. En un contexto donde la oferta de azufre depende principalmente de subproductos del petróleo y gas—caracterizada por un crecimiento rígido (tasa de crecimiento anual de solo 1–3%)—este incremento marginal se ha convertido en un motor central que altera el equilibrio ajustado del mercado y crea un déficit persistente entre la oferta y la demanda.

II. Reestructuración del Lado de la Demanda: Alterando la Vinculación Estacional del Mercado de Azufre, Convirtiéndose en una Fuente de Demanda Estable

Tradicionalmente, la demanda global de azufre ha sido impulsada principalmente por el sector agroquímico, como los fertilizantes fosfatados, con su curva de demanda altamente vinculada a los ciclos estacionales de la producción agrícola, exhibiendo características estables de "existencias". Sin embargo, el auge de la industria de almacenamiento de energía LFP y de los productos intermedios de níquel de Indonesia ha introducido una curva de demanda empinada e independiente de los ciclos agrícolas en el mercado del azufre. III. Pronóstico a Largo Plazo: Competencia por Recursos y Almacenamiento Impulsando la Demanda de Azufre en Millones de Toneladas

SMM pronostica que la producción global de celdas de baterías LFP para ESS alcanzará 827 GWh en 2026, lo que generará un consumo de LFP de 1,82 millones de toneladas y, en última instancia, un consumo de azufre de aproximadamente 1,64 millones de toneladas en el sector ESS. En 2027, se proyecta que la producción global de celdas de baterías LFP para ESS alcance los 1.065 GWh, lo que llevará a un consumo de LFP de 2,34 millones de toneladas y un consumo de azufre de aproximadamente 2,11 millones de toneladas. En el contexto de la insuficiencia de oferta en el mercado global de azufre y el desajuste estructural entre la oferta y la demanda, el ESS ha surgido como el segundo impulsor marginal de la demanda.

Mirando más hacia adelante, SMM espera que la capacidad global de LFP alcance los 13 millones de toneladas para 2030. La rápida adopción de las baterías LFP en aplicaciones de ESS y vehículos de nueva energía se ha convertido en un motor central de la transición energética global. La rápida expansión de la capacidad de LFP influirá aún más en el patrón de oferta y demanda del mercado global de azufre.

Desde la perspectiva del mercado global de azufre, con restricciones rígidas de oferta que permanecen prácticamente sin cambios y un crecimiento continuo de la demanda, los incrementos marginales de la demanda representados por el ESS basado en LFP se han convertido en una variable clave que impacta el equilibrio entre la oferta y la demanda, caracterizada actualmente por una "pequeña proporción, gran impacto". Los precios del azufre ya no están influenciados únicamente por la demanda agrícola estacional y pueden mantener una tendencia alcista. A corto plazo, se espera que los precios del azufre tengan un mayor margen de subida en 2026. A mediano y largo plazo, la atención en los sectores de demanda emergente debe centrarse en la política de cuotas RKAB de Indonesia y las nuevas liberaciones de capacidad de proyectos MHP para intermediarios de níquel, mientras que el sector ESS debe monitorear la tasa de crecimiento de los envíos instalados y la puesta en marcha de la nueva capacidad de proyectos LFP.