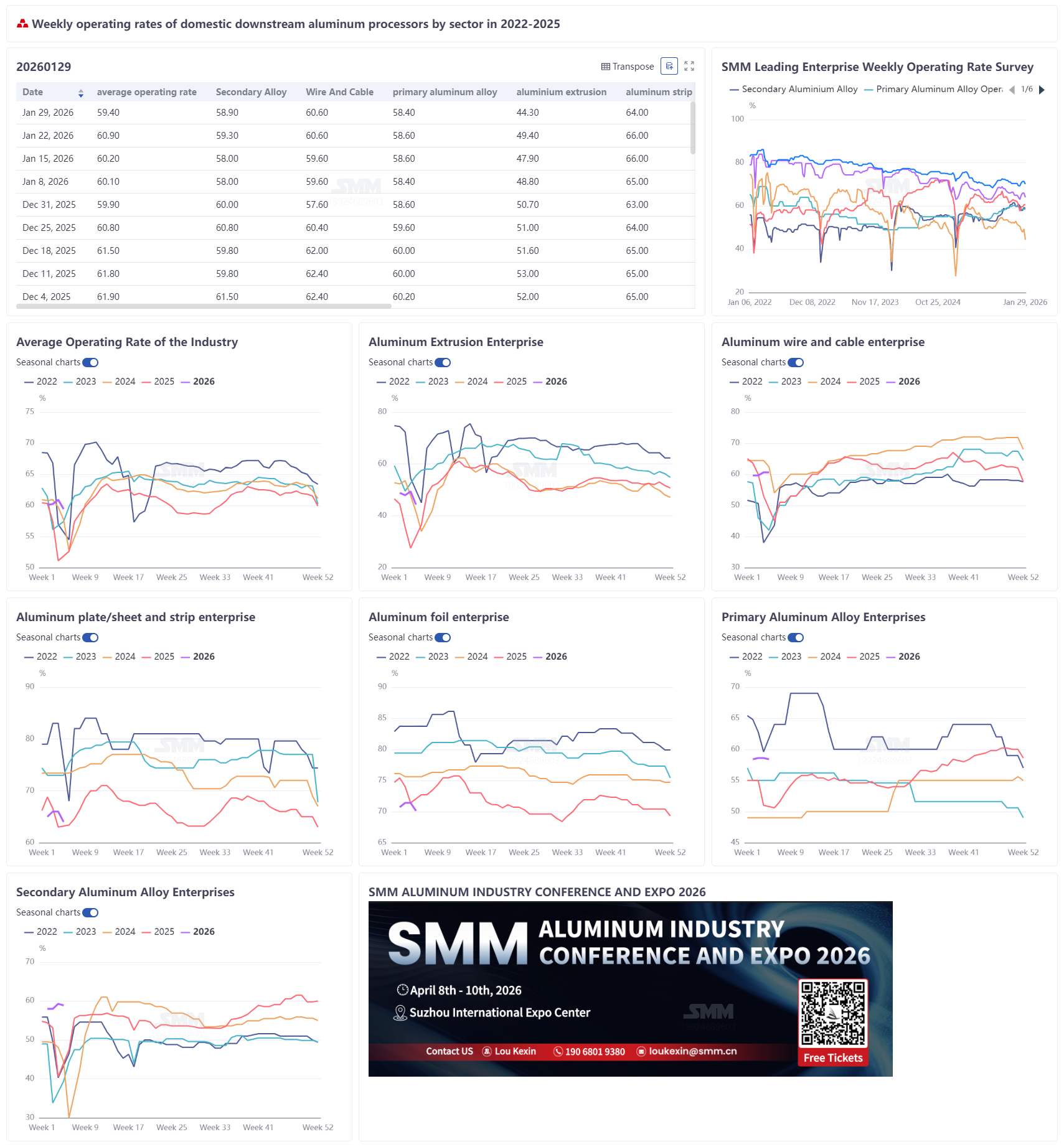

30 de enero de 2026:

Esta semana, la tasa operativa integral del procesamiento de aluminio registró un 59,4%, una disminución de 1,5 puntos porcentuales en comparación con la semana anterior, mostrando en general las características de "caída estacional acelerada y profundización de los efectos de la supresión por precios altos". Las tasas operativas en la mayoría de los segmentos disminuyeron, lo que indica que la industria está entrando rápidamente en el ritmo de temporada baja del Año Nuevo Chino. Específicamente, la tasa operativa de la extrusión de aluminio fue la más impactada directamente por las vacaciones del Año Nuevo Chino, desplomándose 5,1 puntos porcentuales en comparación con el mes anterior hasta el 44,3%. Pequeñas y medianas empresas en regiones como Hebei y Shandong han suspendido la producción sucesivamente. La demanda de perfiles para la construcción se mantuvo débil, con solo los pedidos de ciertos materiales industriales como los fotovoltaicos proporcionando cierto apoyo. La tasa operativa de las chapas y flejes de aluminio también cayó 2,0 puntos porcentuales hasta el 64,0%. Una rápida subida de precios de casi 1.000 yuanes por tonelada del aluminio durante la semana, junto con repetidas restricciones de producción impulsadas por la protección ambiental en el centro de China, frenó severamente la voluntad de acumulación de existencias de los actores de la cadena de suministro, lo que llevó a un cambio generalizado hacia la compra según la necesidad. La tasa operativa de la lámina de aluminio retrocedió al 70,1%. Aunque la demanda estacional de lámina tradicional para alimentos y farmacéutica era robusta, los precios persistentemente altos del aluminio continuaron presionando los márgenes de beneficio de los productos de gama baja y media, causando que los clientes fueran cautelosos respecto a la retirada de mercancías. Los segmentos de aleación de aluminio primario y aluminio secundario continuaron un patrón de estabilidad general con ligeras caídas, con tasas operativas disminuyendo ligeramente. Los precios altos generaron una fuerte resistencia en la cadena de suministro, y el mercado exhibió características de "precios nominales sin transacciones reales". Algunas empresas de fundición a presión de aluminio secundario planearon vacaciones anticipadas, debilitando aún más las expectativas de demanda. En contraste, la tasa operativa del cable de aluminio y conductores eléctricos se mantuvo estable en el 60,6%, desempeñándose ligeramente mejor de lo esperado estacionalmente, apoyada principalmente por pedidos de la red eléctrica y empresas de primer nivel manteniendo la producción para garantizar las entregas posteriores a las vacaciones. En general, a medida que se acerca el Año Nuevo Chino, los precios del aluminio en máximos absolutos continúan suprimiendo el impulso de reposición y acumulación de existencias en la cadena de suministro, resultando en una actividad de mercado débil fuera de la demanda rígida. Se prevé que las tasas de operación en todos los segmentos experimenten una nueva disminución generalizada antes de las vacaciones del Año Nuevo Chino.

Aleación de aluminio primario: Esta semana, la tasa de operación de la industria de aleación de aluminio primario bajó 0,2 puntos porcentuales en comparación con el mes anterior, situándose en el 58,4%, manteniéndose dentro de un rango de fluctuación relativamente estable. Por el lado de la oferta, la mayoría de las empresas mantuvieron una producción normal, mientras que algunas redujeron ligeramente los planes de producción de enero debido a la debilidad de los pedidos downstream. Por el lado de la demanda, el ánimo de compra mostró una recuperación inicial, impulsado por la caída previa de los precios del aluminio. Sin embargo, con el rápido repunte reciente de los precios del aluminio, resurgió el temor downstream a los precios altos, se fortalecieron las actitudes de espera y la demanda de compra real se redujo algo. En general, el mercado actual se mantiene estable con una ligera tendencia a la baja, con una amplitud de fluctuación limitada. A medida que se acerca el Año Nuevo Chino en febrero, los programas de producción de las empresas podrían ralentizarse gradualmente. Se espera que la tasa de operación de la industria muestre un retroceso leve, con el mercado continuando operando principalmente en un estado de estancamiento.

Plancha/lámina y tira de aluminio: Esta semana, la tasa de operación de las principales empresas de plancha/lámina y tira de aluminio cayó 2,0 puntos porcentuales en comparación con el mes anterior, situándose en el 64,0%. Las operaciones de las empresas mostraron una divergencia estructural significativa: el segmento de chapa para envases, debido a la liberación concentrada de la demanda rígida de acumulación de existencias antes del Año Nuevo Chino, registró algunas líneas de producción operando a plena capacidad, lo que brindó cierto apoyo a la tasa de operación general. Sin embargo, el impulso general de pedidos de la industria fue insuficiente, y el efecto supresor central de los altos precios del aluminio se volvió cada vez más prominente. El rápido aumento de los precios del aluminio durante la semana, subiendo casi 1.000 yuanes en dos días, impactó severamente el ánimo de compra downstream, aumentando drásticamente la presión de adquisición. Las empresas ampliamente pospusieron o cancelaron los planes de acumulación centralizada de existencias prevacacionales, cambiando a una compra estricta según sea necesario. Esto se vio agravado por los repetidos impactos de las restricciones de producción impulsadas por la protección ambiental en el centro de China, causando interrupciones periódicas en la producción de empresas regionales. Mirando hacia adelante, la recuperación temporal en la demanda de chapa para envases por sí sola es insuficiente para compensar la amplia supresión de la demanda general por los altos precios del aluminio. Además, el actual precio absolutamente alto del aluminio continúa debilitando la capacidad de compra downstream. En el contexto del aumento a corto plazo del precio del aluminio, el ánimo de acumulación de existencias en la cadena descendente sigue siendo bajo, y las perspectivas de recuperación de la tasa de operación de chapas y flejes de aluminio son pesimistas.

Cables de aluminio: Esta semana, la tasa de operación semanal de las empresas nacionales de cables de aluminio se estabilizó en un 60,6 %, sin cambios respecto a la semana anterior, mostrando mayor resistencia en comparación con el mismo período previo al Año Nuevo Chino de años anteriores. Impulsada por la renovada coincidencia de pedidos de la Red Estatal y la Red Eléctrica del Sur de China, el entusiasmo productivo de la cadena descendente experimentó un leve repunte, con tasas de operación reales ligeramente por encima de las expectativas estacionales. Aunque no es el período pico de recogida de mercancías para la red eléctrica, las empresas generalmente adoptaron una estrategia de "orientación por pedido + acumulación postvacacional" para garantizar las entregas después de las festividades. Las líneas de producción principales en las empresas de primer nivel continuaron en su mayoría hasta la última semana antes del Año Nuevo Chino, con algunos departamentos manteniendo operaciones de baja carga durante las vacaciones. La digestión efectiva de los pedidos acumulados anteriores fue un factor clave que sostuvo el nivel operativo actual. A medida que se acerca el Año Nuevo Chino y la acumulación gradualmente concluye, se espera que la tasa de operación permanezca estancada a partir de la próxima semana. El ritmo de reanudación del trabajo postvacacional, la cadencia de recogida de mercancías para los usuarios finales de nueva energía conectados a la red eléctrica, y el impacto de las fluctuaciones del precio del aluminio en la voluntad de compra serán puntos clave para la recuperación de la tasa de operación después de las vacaciones en febrero.

Perfiles de aluminio: Esta semana, la tasa de operación nacional de perfiles de aluminio fue del 44,3 %, una disminución de 5,1 puntos porcentuales respecto al mes anterior. La razón principal fue que algunas empresas de la muestra habían entrado en el período de vacaciones del Año Nuevo Chino, con pequeñas y medianas empresas en regiones como Hebei y Shandong deteniendo sucesivamente la producción para las festividades, lo que llevó a una disminución significativa en las tasas de operación regionales. Para los perfiles de construcción, la demanda fue generalmente débil, y las tasas de operación de las empresas relacionadas continuaron disminuyendo, con solo unas pocas grandes empresas en el sur de China manteniendo tasas relativamente estables. Para los perfiles industriales, influenciados por los ajustes a las políticas de devolución de impuestos a la exportación para módulos fotovoltaicos y baterías, empresas en Anhui, Hebei y Fujian reportaron pedidos favorables para marcos fotovoltaicos y perfiles de baterías, proporcionando apoyo a sus tasas de operación. Mirando hacia adelante, algunas empresas en el este y sur de China comenzarán gradualmente las vacaciones la próxima semana, y la tasa de operación de la industria continuará su tendencia descendente estacional.

Papel de aluminio: Esta semana, la tasa de operación de las principales empresas de papel de aluminio cayó 1,3 puntos porcentuales en comparación con el mes anterior, situándose en el 70,1%. A nivel operativo, el ritmo de producción de las empresas de papel de aluminio en la región se vio algo afectado debido a una respuesta de Nivel I por condiciones climáticas de alta contaminación en el centro de China. Sumado al impacto del significativo aumento en los precios del aluminio, el ritmo operativo general fue cauteloso. Los pedidos de la industria mostraron un marcado contraste: áreas de consumo tradicional como el papel para envases de alimentos y el papel farmacéutico experimentaron una recuperación estacional de la demanda, con las empresas relacionadas operando a plena capacidad, básicamente a carga completa, y los pedidos de proyectos relacionados brindando un apoyo estable. A corto plazo, la recuperación estacional en los sectores tradicionales y la estabilidad de la demanda de energía nueva conforman conjuntamente un soporte de base para la tasa de operación de la industria del papel de aluminio. Sin embargo, el impacto negativo de los altos precios del aluminio es igualmente profundo, apretando continuamente los ya estrechos márgenes de las tarifas de procesamiento para productos de gama baja y media, lo que lleva a los clientes a adoptar actitudes más cautelosas para la recogida de mercancías y comportamientos de compra más refinados. Si los precios del aluminio continúan subiendo, esto inhibirá aún más el ánimo de acumulación de existencias por parte de los compradores, aumentando significativamente el riesgo de una caída contracíclica en la tasa de operación del papel de aluminio.

Aluminio secundario: Esta semana, la tasa de operación de las principales empresas de aluminio secundario registró un 58,9%, disminuyendo ligeramente 0,4 puntos porcentuales en comparación con el mes anterior, arrastrada principalmente por la débil demanda. Bajo la doble presión de los altos precios del aluminio y la temporada baja estacional, la voluntad de compra de los consumidores se vio significativamente suprimida, con transacciones en el mercado que consistían principalmente en reposición para demanda rígida. A medida que el centro de precios del aluminio continuó desplazándose al alza, la característica de "precios nominales sin transacciones reales" se volvió más pronunciada, con tanto las consultas como las transacciones del mercado enfriándose notablemente. La voluntad de acumulación de existencias previa a las festividades por parte de los consumidores también cayó abruptamente, y algunas empresas de fundición a presión han planificado claramente paradas de producción tempranas para las vacaciones, lo que indica que la demanda posterior continuará debilitándose. Afectados por factores como las sucesivas interrupciones laborales en la cadena de suministro y las disrupciones políticas, el calendario de vacaciones para las plantas de aluminio secundario se ha adelantado. Se espera que la tasa de operación de la industria mantenga una tendencia decreciente semana a semana antes del Año Nuevo Chino. |

![La proporción de aluminio líquido aumentó más de lo esperado en mayo y se prevé un ligero incremento en junio [Análisis SMM]](https://imgqn.smm.cn/usercenter/JnyfJ20251217171654.jpg)

![Las tarifas de procesamiento de palanquillas de aluminio superaron niveles en mayo; no deben ignorarse las interrupciones del lado de la oferta [Análisis SMM]](https://imgqn.smm.cn/production/admin/votes/imagesSDWVM20240508153016.png)