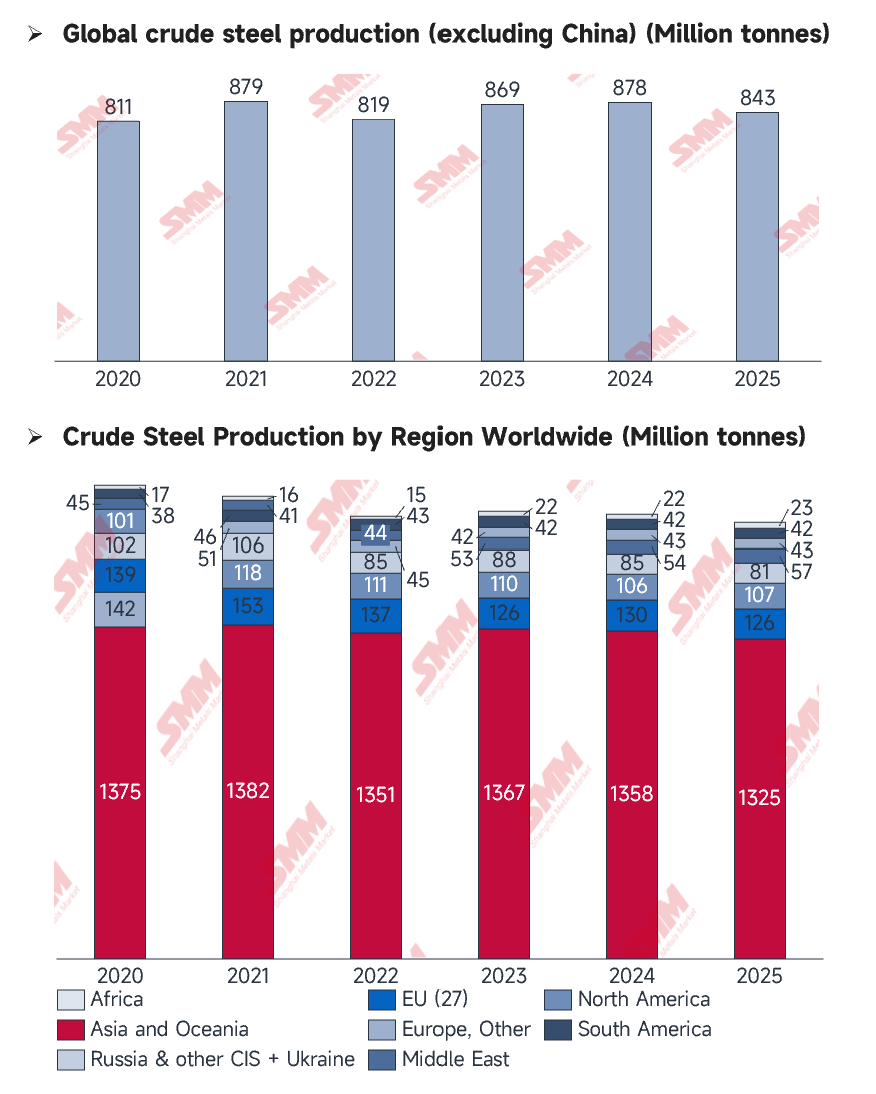

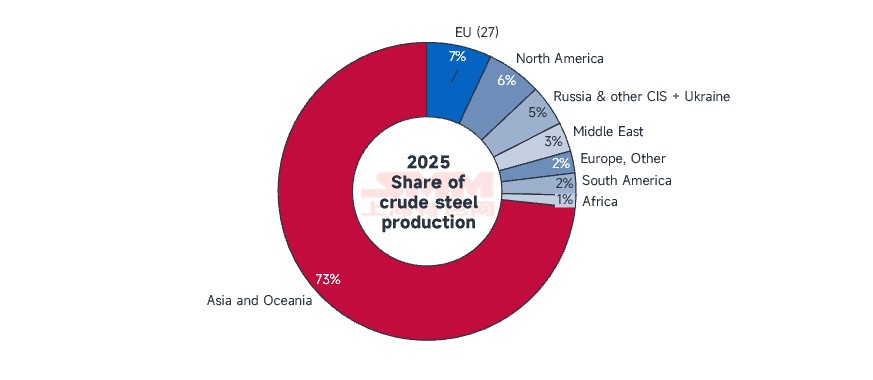

En 2025, la industria siderúrgica mundial experimentó un profundo cambio de descentralización. Según los últimos datos de la Asociación Mundial del Acero (WSA), la producción mundial de acero bruto alcanzó 1849,4 millones de toneladas en 2025, lo que representa un descenso interanual del 2%. Bajo esta contracción general, el centro de gravedad de la industria aceleró su migración hacia el sur, hacia mercados emergentes como India, Oriente Medio y el Sudeste Asiático. Mientras tanto, los productores tradicionales —incluidos Estados Unidos, Alemania y Japón— mostraron desempeños divergentes bajo la doble presión del aumento de los costes y la transformación estructural, marcando el inicio de un nuevo ciclo impulsado por la demanda interna en el extranjero.

Fuente: WorldSteel

Fuente: WorldSteel

Perspectiva Macroeconómica: ¿Quién Avanza y Quién Retrocede?

El panorama siderúrgico mundial experimentó una reconfiguración silenciosa pero significativa en 2025. Mientras que la demanda en partes de Asia se mantuvo sólida, impulsada por el calentamiento del mercado, los mercados tradicionales de Europa y América del Norte enfrentaron en general un crecimiento estancado. Simultáneamente, las economías emergentes mostraron altos niveles de actividad, superando significativamente a los mercados maduros, estables pero de lento movimiento.

Los Motores de Crecimiento: India, Turquía y Oriente Medio

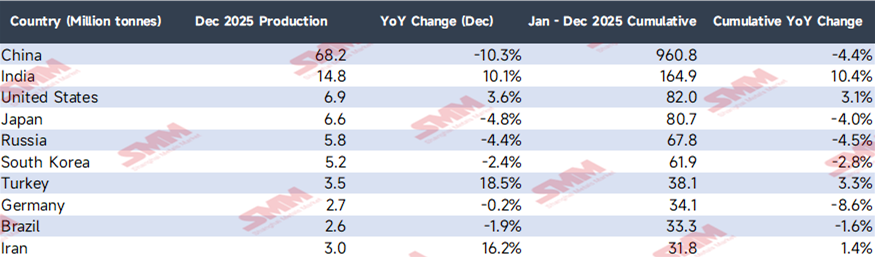

- India: En 2025, la producción de acero bruto de India alcanzó 164,9 millones de toneladas, un aumento dramático del 10,4%, consolidando firmemente su posición como el segundo mayor productor de acero del mundo. Este crecimiento fue impulsado principalmente por el Plan Nacional de Infraestructura de 1,4 billones de dólares del gobierno y el esquema de vivienda asequible "PMAY".

- Turquía: La producción anual alcanzó 38,1 millones de toneladas, creciendo un 3,3%. Beneficiándose de los esfuerzos de reconstrucción a gran escala tras el terremoto de 2023 y de la mayor competitividad de las exportaciones debido a la devaluación de la Lira, Turquía emergió como uno de los caballos negros destacados del año.

- Oriente Medio: La producción regional creció un 4,3% interanual. Específicamente, Arabia Saudita (+12,3%) e Irán (+1,4%) aprovecharon los dividendos de la exportación de energía para acelerar la industrialización doméstica.

Gigantes Tradicionales en Crisis: Alemania y los Mercados Maduros de Asia Oriental

- Alemania: La producción se desplomó un 8,6%, reflejando el severo impacto de los altos costes energéticos y la dolorosa transición de la industria automotriz hacia la electrificación.

- Japón y Corea del Sur: La producción cayó un 4,0% y un 2,8%, respectivamente. Las persistentes escaseces de mano de obra obstaculizaron los proyectos de construcción nacionales, mientras que sus exportaciones automotrices enfrentaron una intensa competencia global de las marcas chinas de vehículos eléctricos (EV).

Fuente: WorldSteel

Fuente: WorldSteel

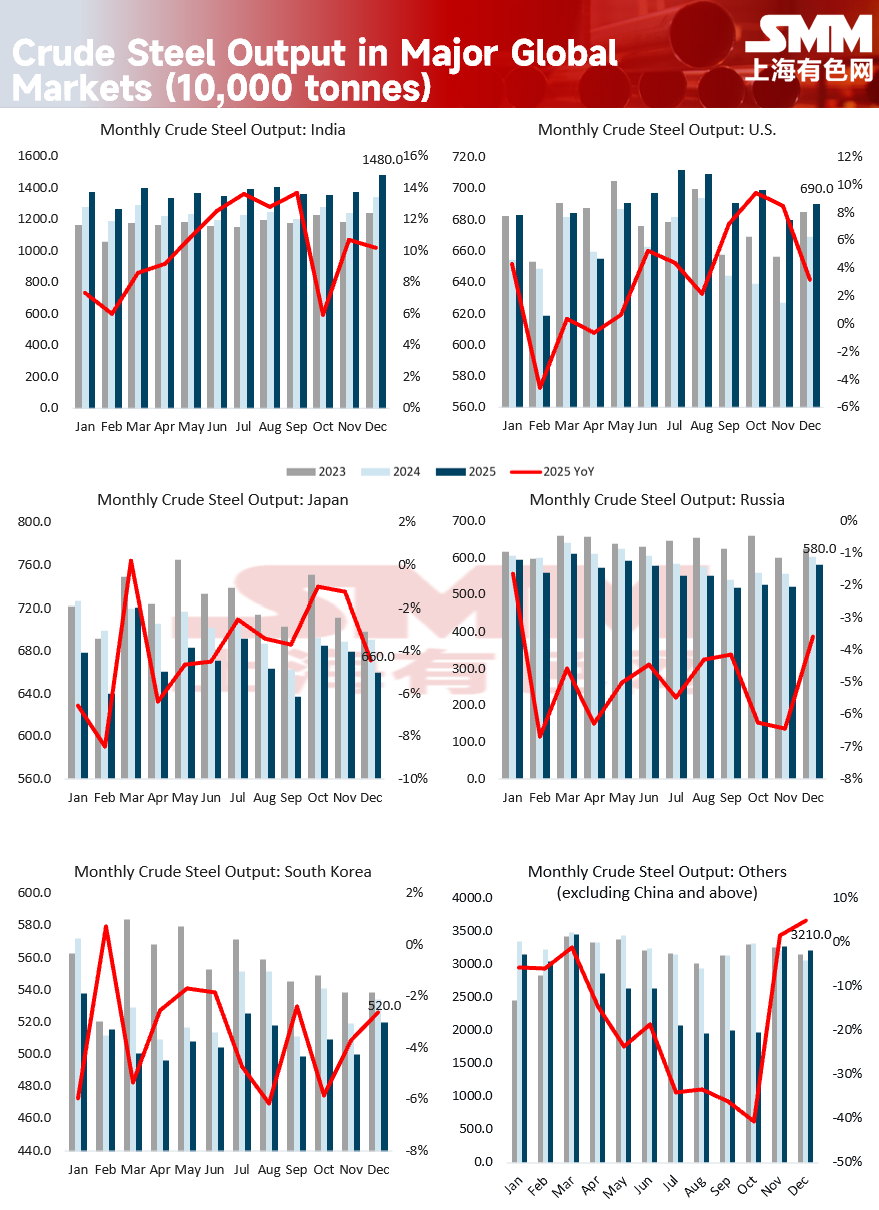

Enfoque de diciembre: "Fuego y hielo" en los mercados extranjeros

En diciembre de 2025, la producción mundial descendió a 139,6 millones de toneladas, un descenso interanual del 3,7%. Dejando a un lado la masiva caída de dos dígitos en China, el desempeño de las regiones de ultramar ofreció contrastes llamativos:

- El sprint de fin de año de Turquía: La producción de diciembre se disparó un 18,5% interanual. Esto fue impulsado por un agresivo reabastecimiento estacional de los compradores europeos —que enfrentaban inventarios en mínimos históricos— junto con una avalancha de fin de año en los proyectos de reconstrucción nacionales.

- La recuperación de la UE por "adelantarse al Mecanismo de Ajuste Fronterizo de Carbono (CBAM)": La producción de la UE registró un inesperado aumento del 3,9% en diciembre, alcanzando los 9,9 millones de toneladas. Con el CBAM listo para entrar en plena aplicación en 2026, las acereras locales reiniciaron altos hornos para reforzar la oferta nacional, anticipando que las futuras importaciones podrían verse restringidas por las incertidumbres de los costes del carbono.

- El "dividendo de la Ley de Reducción de la Inflación (IRA)" en EE. UU.: La producción de diciembre creció un 3,6%. A pesar de la presión de los altos tipos de interés, la IRA continuó impulsando la inversión en infraestructuras de energía limpia y centros de datos, proporcionando un suelo estable para los pedidos nacionales de acero.

Fuente: WorldSteel

Análisis profundo: Variables clave que afectan a la producción

-

Cambio estructural de la demanda: de la propiedad a la maquinaria: La demanda mundial de acero está virando desde el sector inmobiliario tradicional hacia la manufactura y las infraestructuras energéticas de alta gama. En India y el Sudeste Asiático, la urbanización y las redes de transporte siguen siendo los principales impulsores. En EE. UU. y Europa, la transición hacia la energía verde (como la eólica y las cadenas de suministro de VE) se ha convertido en el pilar central para la producción de acero plano de alto valor.

-

Juegos de políticas y barreras comerciales: 2025 presenció una ola de medidas proteccionistas. EE. UU. reinstauró aranceles del 25% bajo la Sección 232, mientras que la UE endureció las cuotas de salvaguardia. Estas políticas de autosuficiencia regional obligaron a los productores de acero mundiales a ajustar sus programas de producción en función del nivel de protección de sus respectivos bloques comerciales.

-

Limitaciones laborales y energéticas: Los recortes de producción en Japón y Alemania fueron impulsados principalmente por desafíos de supervivencia básicos. En Japón, la escasez crónica de mano de obra retrasó gravemente las entregas de construcción, mientras que en Alemania, los precios exorbitantes de la electricidad colocaron a los productores de hornos de arco eléctrico (EAF) en desventaja competitiva frente a rivales de mercados emergentes.

Fuente: WorldSteel

Fuente: WorldSteel

China entra en la "era de la reducción" mientras el mundo busca un nuevo equilibrio

Aunque China sigue siendo el mayor productor mundial, 2025 marcó su salida formal de la era de los mil millones de toneladas, con una producción anual de 960,8 millones de toneladas, un descenso del 4,4%. El colapso del mercado inmobiliario nacional ha forzado a la industria siderúrgica china a un período de contracción estratégica y optimización estructural.

Esta transición señala que el motor de crecimiento del mercado siderúrgico global ha cambiado fundamentalmente de China a centros emergentes como India y Oriente Medio. La competencia futura ya no estará determinada únicamente por la tonelaje, sino por una interacción compleja de cuotas de emisiones de carbono, el costo de la energía verde y la resiliencia de las cadenas de suministro regionalizadas.

![[SMM Steel]](https://imgqn.smm.cn/usercenter/LSkpO20251217171720.jpg)

![[Resumen diario de carbón coquizable y coque de SMM] 3 de julio de 2026](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)