SMM 22 de enero Noticias:

Puntos destacados: Esta semana (16-22 de enero de 2026), la industria de baterías de estado sólido experimentó un sinfín de novedades: por un lado, hubo una fiebre de capital con miles de millones de yuanes destinados a planes de capacidad; por otro lado, las rutas técnicas aún no convergen y el camino hacia la industrialización está plagado de incertidumbres. Grandes empresas como Gotion High-tech están realizando movimientos sustanciales para asegurar sus posiciones.

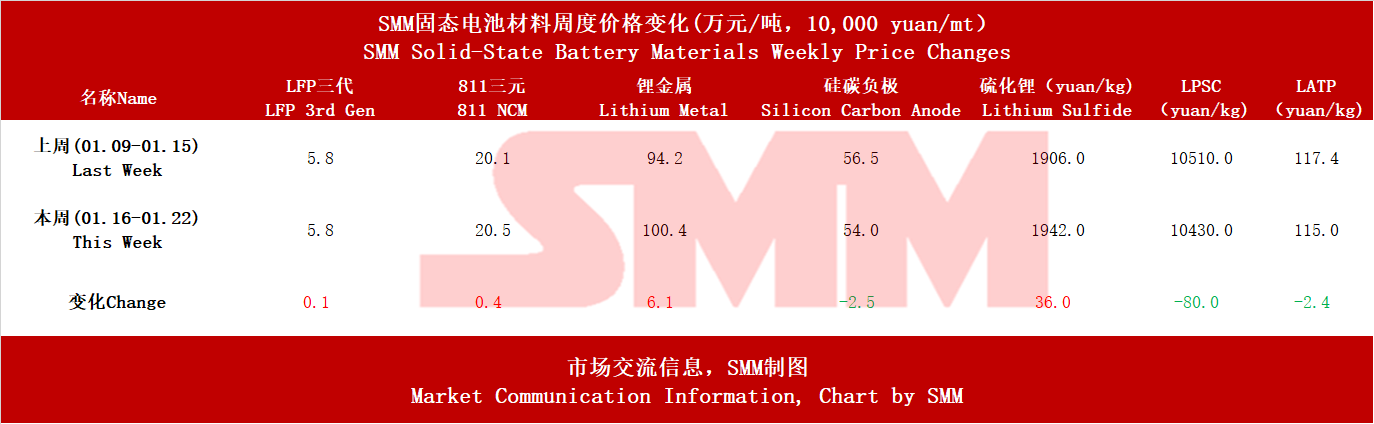

Prólogo: Situación semanal de precios, los precios de los materiales tradicionales de baterías de litio utilizados en baterías de estado sólido aumentaron en distintos grados debido al alza de los precios de los productos químicos de litio, mientras que los precios de los ánodos de silicio-carbono disminuyeron. El precio del sulfuro de litio, un material dedicado para baterías de estado sólido, subió de manera estable debido a una demanda sólida. Los precios de los electrolitos de sulfuro y óxido disminuyeron.

I. Nuevos Proyectos: Nuevas Inversiones en Varias Localidades

Los proyectos divulgados durante la última semana han visto inversiones totales planificadas que fácilmente superan los 20.000 millones de yuanes, con nuevas capacidades planificadas que superan los 20 GWh.

Gigantes de baterías líderes: Gotion High-tech (Qianrui Technology) planea producir anualmente 10 kt de material de electrolito sólido de sulfuro, y CALB invirtió 120 millones de yuanes para mejorar su capacidad de producción piloto de baterías de estado sólido a 0,2 GWh, con el objetivo de fortalecer su ventaja tecnológica.

Top Science ha invertido 6.000 millones de yuanes en Mongolia Interior para construir una línea de producción de 15 GWh, mientras que Baili Technology estableció una subsidiaria para configurar un sistema de producción de materiales para baterías de estado sólido, ingresando a la competencia desde el lado del equipamiento.

Jinghe Energy, Solid State Ionic Energy y otros han asegurado sucesivamente financiamiento de decenas a cientos de millones de yuanes, enfocándose en rutas tecnológicas específicas como sulfuros y polímeros, intentando alterar el panorama mediante la innovación.

II. Rutas Técnicas: Tres Caminos en Paralelo, Óxidos Liderando Temporalmente en "Producción en Masa"

Ruta de Óxidos (Pioneros en Producción en Masa): Representada por Qingtao Energy, cuyo proyecto Fase II en Chengdu avanza sin problemas, con producción de prueba esperada para fines de 2026. Esta ruta, con su alta compatibilidad con los procesos existentes de baterías líquidas y mejor seguridad, lidera actualmente la producción en masa a gran escala. La línea de producción de 3.000 toneladas de Easpring Technology en Jintan también cubre tanto óxidos como sulfuros, reflejando un enfoque pragmático hacia la industrialización.

Ruta de Sulfuro (Disruptor de Rendimiento): El plan de 10kt de Gotion High-tech y los esfuerzos de I+D de Firm-Lithium representan un asalto directo a los desafíos de la producción masiva de sulfuro. La colaboración entre Enpower y SEMCORP apunta a acelerar los avances mediante la sinergia de la cadena industrial (proveyendo electrolitos de sulfuro).

Ruta de Polímero (Avance en Escenarios Específicos): Representados por Solid State Ionic Energy (Wuhan) y la británica Ilika, el primero ha asegurado financiación de cientos de millones de yuanes para construir líneas de producción, mientras que el segundo ha ganado pedidos de baterías médicas con su tecnología Stereax, logrando comercialización en dispositivos médicos de alto valor y pequeño volumen, demostrando la posibilidad de supervivencia diferenciada.

III. Cadena de Suministro: La Colaboración como Corriente Principal

Integración Profunda de Materiales y Baterías: La cooperación de Farasis con BASF Shanshan ha profundizado en abordar conjuntamente los cuellos de botella de proceso en la preparación a gran escala de electrolitos sólidos. Esto ya no es una simple relación comprador-vendedor, sino un esfuerzo de I+D conjunto para definir los estándares de materiales de la próxima generación.

Integración Trans-Técnica: La colaboración entre Enpower (baterías) y SEMCORP (separador) es altamente simbólica. El gigante tradicional de separadores está extendiendo sus capacidades centrales en procesamiento de membranas para proporcionar "separadores semisólidos y electrolitos de sulfuro totalmente sólidos", intentando reposicionar su valor central en la transformación industrial.

Disposición Integral de Patentes: GEM ha solicitado una patente sobre materiales de cátodo libres de cobalto y ricos en manganeso monocristalino, señalando específicamente su idoneidad para baterías de estado sólido. Esto indica que desde los gigantes de materiales aguas arriba hasta los fabricantes de baterías aguas abajo, la batalla por la propiedad intelectual central en la era del estado sólido ha comenzado por completo.

IV. Comercialización: Instalación en Vehículos por Chery Exeed y Otros

Las baterías de estado sólido aún requieren una extensa y prolongada validación a nivel vehicular para su ciclo de vida bajo temperaturas extremas, características de potencia y estabilidad interfacial a largo plazo. Los planes de instalación (2026) por fabricantes de automóviles como Chery Exeed serán la crucial primera ronda de grandes pruebas.

Según pronósticos de SMM, los envíos de baterías totalmente sólidas alcanzarán 13,5 GWh para 2028, mientras que los envíos de baterías semisólidas llegarán a 160 GWh. Se proyecta que la demanda global de baterías de iones de litio alcance aproximadamente 2.800 GWh para 2030, con la demanda del sector de VE mostrando una TCAC de alrededor del 11 % desde 2024 hasta 2030, la demanda de baterías de iones de litio para ESS con una TCAC de aproximadamente 27 %, y la demanda de baterías de litio para electrónica de consumo con una TCAC de roughly 10 %. Se estima que la penetración global de baterías de estado sólido será de about 0,1 % en 2025, se espera que la penetración de baterías totalmente sólidas alcance around 4 % para 2030, y la penetración global de baterías de estado sólido podría approach 10 % para 2035.

**Nota:** Para más detalles o consultas sobre el desarrollo de baterías de estado sólido, por favor contacte:

Teléfono: 021-20707860 (o WeChat: 13585549799)

Contacto: Chaoxing Yang. ¡Gracias!