20 de enero de SMM:

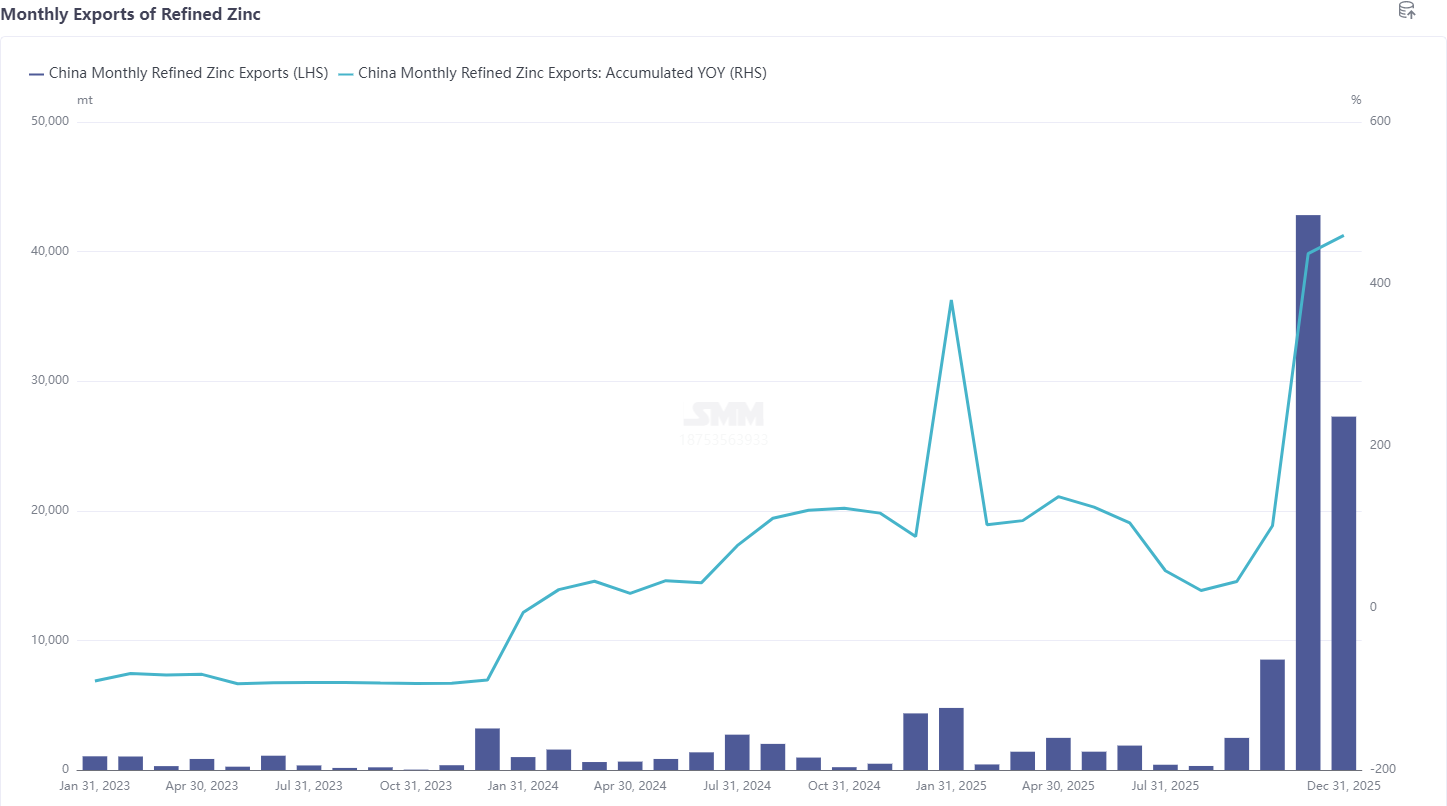

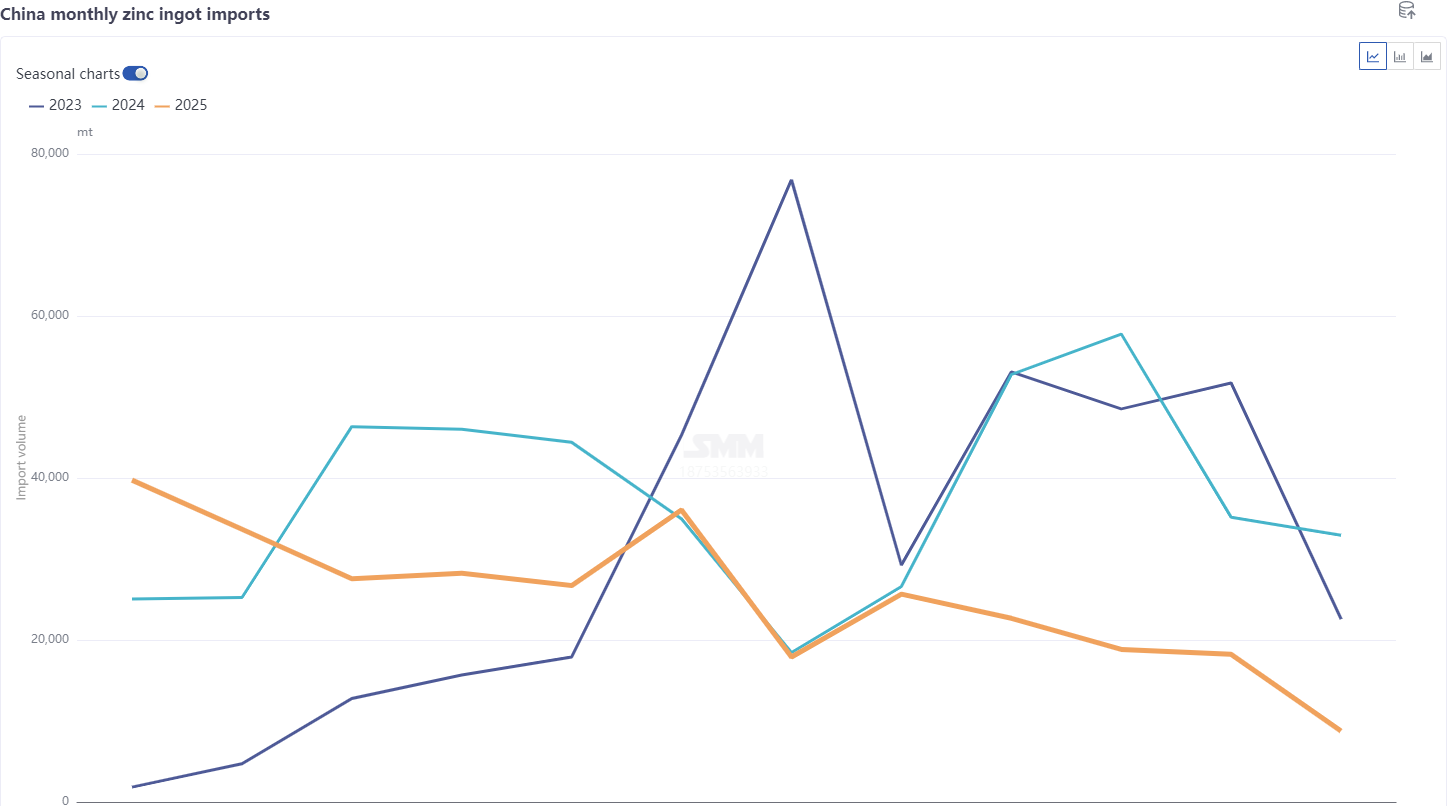

Según los últimos datos aduaneros, las importaciones chinas de zinc refinado en diciembre de 2025 totalizaron 8.700 toneladas, una disminución de 9.500 toneladas o 51,94% mensual, y cayeron un 73,4% interanual. Las importaciones de enero a diciembre ascendieron a 304.000 toneladas, una disminución acumulativa del 31,78% interanual. Las exportaciones de zinc refinado en diciembre fueron 27.200 toneladas, lo que resultó en un volumen neto de exportación de 18.500 toneladas para el mes.

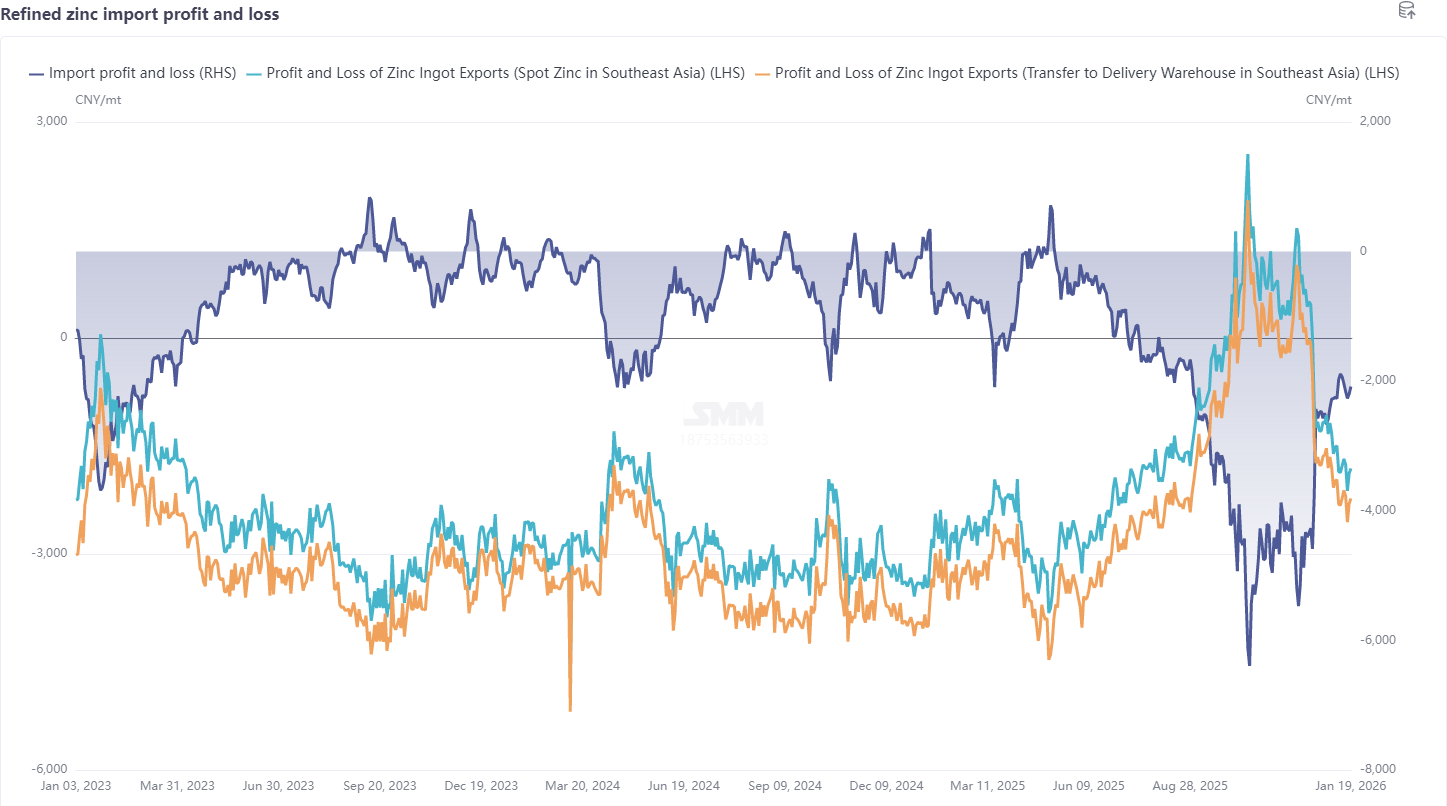

Por países, las tres principales fuentes de importaciones de zinc refinado en diciembre fueron Kazajistán (6.300 toneladas, 72,26%), Irán (1.400 toneladas, 15,96%) y Australia (700 toneladas, 8,17%). Las importaciones generales disminuyeron a medida que se cerró la ventana de exportación. Las exportaciones de zinc refinado se mantuvieron altas en diciembre, siendo los tres principales destinos Taiwán de China (13.500 toneladas, 49,37%), Singapur (3.500 toneladas, 12,87%) y Hong Kong de China (3.000 toneladas, 10,97%). En general, a medida que la relación de precios zinc SHFE/LME se ajustó, la ventana de exportación de zinc refinado se cerró gradualmente a mediados de mes, y la pérdida por importación se redujo a alrededor de 2.500 yuanes/tonelada.

Al entrar en enero, la inestabilidad geopolítica aumentó, resurgieron las disputas arancelarias, los metales preciosos se dispararon y, bajo la rotación de capitales, los metales básicos y los metales ferrosos alcanzaron máximos históricos sucesivamente, mientras que el mercado de valores también exhibió características de "mercado alcista", impulsando que los precios del zinc fluctuaran al alza. En el lado fundamental, la estructura contango de LME Cash-3M volvió, el inventario de LME aumentó a más de 100.000 toneladas y los riesgos estructurales se debilitaron. Además, aunque en enero ocurrieron lluvias intensas en Australia, Sudáfrica y otras regiones, hasta ahora no ha habido impacto en la producción y transporte de concentrado de zinc. Por otra parte, LME anunció que a partir del 14 de abril de 2026 ya no aceptará registros de warrants para KZ-SHG 99.995 y YP-SHG. Sin embargo, según comentarios del mercado, KZ ha vuelto a presentar un plan de mejora y, sumado a las limitadas entregas de lingotes de zinc coreanos a los almacenes de LME en los últimos años, el impacto general es relativamente limitado. A nivel nacional, en el contexto de la temporada baja del concentrado de zinc doméstico, el TC se mantuvo bajo. No obstante, considerando la apertura de la ventana de importación de concentrado de zinc y cierta recuperación en los inventarios de materias primas de las fundiciones, el TC doméstico principalmente dejó de caer y se estabilizó, mientras que se espera que el TC extranjero tenga un ligero margen a la baja.

Fin del texto---Con la conclusión del mantenimiento de las fundiciones, se espera que la producción de enero aumente ligeramente en comparación con el mes anterior, alcanzando las 569.400 toneladas métricas. En cuanto al consumo, afectado por la lluvia, la nieve y la neblina, la demanda ya ha entrado en la temporada baja, con algunas empresas comenzando sus vacaciones desde finales de enero hasta principios de febrero. El inventario social entró en una fase de acumulación de existencias y, en general, la oferta y la demanda fueron débiles. Sin embargo, desde la perspectiva del sentimiento macro y el entusiasmo del capital, el desempeño nacional fue más fuerte que el internacional, manteniéndose alta la relación nacional-internacional, aunque no lo suficiente para abrir la ventana de importación. En general, tanto las importaciones como las exportaciones se mantuvieron cerradas, y se espera que las exportaciones de zinc refinado en enero disminuyan significativamente, con importaciones principalmente bajo contratos a largo plazo, lo que devuelve al zinc refinado a un estado de importación neta.

Declaración de la fuente de datos: Excepto por la información disponible públicamente, otros datos son procesados por SMM basándose en información pública, comunicación de mercado y la base de datos interna de SMM, solo para referencia y no constituyen un consejo para la toma de decisiones.