Noticias de SMM del 5 de enero:

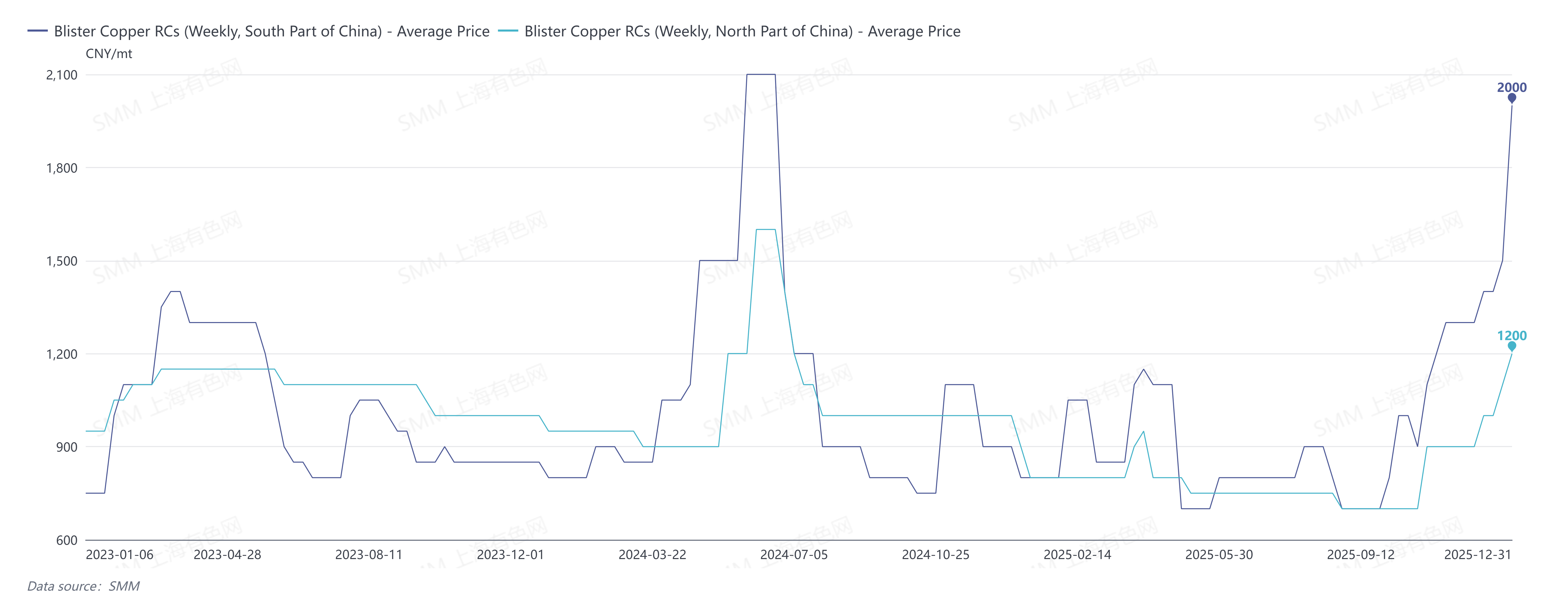

Los RC de cobre blister de diciembre de 2025 en el sur de China se cotizaron entre 1.400 y 1.600 yuanes por tonelada, con un promedio de 1.500 yuanes por tonelada, un aumento de 250 yuanes por tonelada en comparación con el mes anterior; los RC de cobre blister en el norte de China se cotizaron entre 900 y 1.200 yuanes por tonelada, con un promedio de 1.050 yuanes por tonelada, un aumento de 150 yuanes por tonelada en comparación con el mes anterior; los RC de cobre blister, CIF China, se cotizaron entre 90 y 100 dólares por tonelada, con un promedio de 95 dólares por tonelada, sin cambios en comparación con el mes anterior.

Desde el cuarto trimestre, los RC de cobre blister han seguido aumentando, siendo la expansión del lado de la oferta el factor impulsor central. Los precios del cobre se dispararon significativamente en diciembre, lo que amplió notablemente la diferencia de precio entre el metal primario y el chatarra; mientras tanto, la varilla de cobre secundario enfrentó graves descuentos, con una diferencia de precio entre las tarifas de procesamiento de la varilla de cobre secundario de 8 mm de Jiangxi y el ánodo de cobre que superó los 1.000 yuanes por tonelada. Esto impulsó la oferta de materias primas como el cobre secundario, el cobre blister derivado de chatarra y los ánodos de cobre. En el lado de la demanda, las fundiciones redujeron los volúmenes de compra durante el período de fin de año debido a la gestión de inventarios y las necesidades de flujo de capital, lo que llevó a un mercado de materias primas secundarias más flexible y apoyó los RC más altos.

Los últimos RC semanales de cobre blister de SMM en el sur de China se cotizaron entre 1.900 y 2.100 yuanes por tonelada, con un promedio de 2.000 yuanes por tonelada; los RC semanales de cobre blister en el norte de China se cotizaron entre 1.000 y 1.400 yuanes por tonelada, con un promedio de 1.200 yuanes por tonelada; los RC spot de ánodo de cobre chino se cotizaron entre 1.100 y 1.300 yuanes por tonelada, con un promedio de 1.200 yuanes por tonelada.

SMM espera que el mercado de cobre blister mantenga un patrón flexible en enero de 2026, con los RC fluctuando en niveles altos. En el lado de la demanda, después del período de fin de año y antes de las vacaciones del Año Nuevo Chino, la demanda de reabastecimiento de las fundiciones se liberará gradualmente, y se espera una recuperación suave de la demanda del mercado. Sin embargo, en el lado de la oferta, la amplia diferencia de precio entre el metal primario y el chatarra persistirá, el cobre secundario continuará fluyendo hacia los puertos de fundición, y la oferta de cobre blister derivado de chatarra y ánodos de cobre en el mercado chino seguirá siendo el soporte central para los RC.

En el mercado de importación, los actores de la cadena de suministro se encuentran en la ventana para la firma de contratos a largo plazo para 2026. Los RC chinos mantienen una ventaja competitiva relativa, y la actividad en el mercado spot de importación sigue siendo baja. Según SMM, CNMC International Trading Co. Ltd. y Jiangxi Copper Corporation llegaron a un acuerdo sobre el precio de referencia para el cobre ampolloso 2026, CIF China, en 85 dólares por tonelada el 23 de diciembre de 2025, hora de Pekín, en comparación con los 95 dólares por tonelada de 2025. Este resultado del contrato a largo plazo también indica que, a pesar de la esperada nueva capacidad de ánodos de cobre en el extranjero el próximo año, los suministros limitados de mineral de cobre han aumentado las expectativas del mercado sobre la demanda global de ánodos de cobre para 2026.

![Llegadas de fundiciones junto con entradas de importaciones, surge presión de acumulación del inventario de cobre al contado en Shanghái [SMM Cobre al contado de Shanghái]](https://imgqn.smm.cn/usercenter/mpocQ20251217171712.jpg)