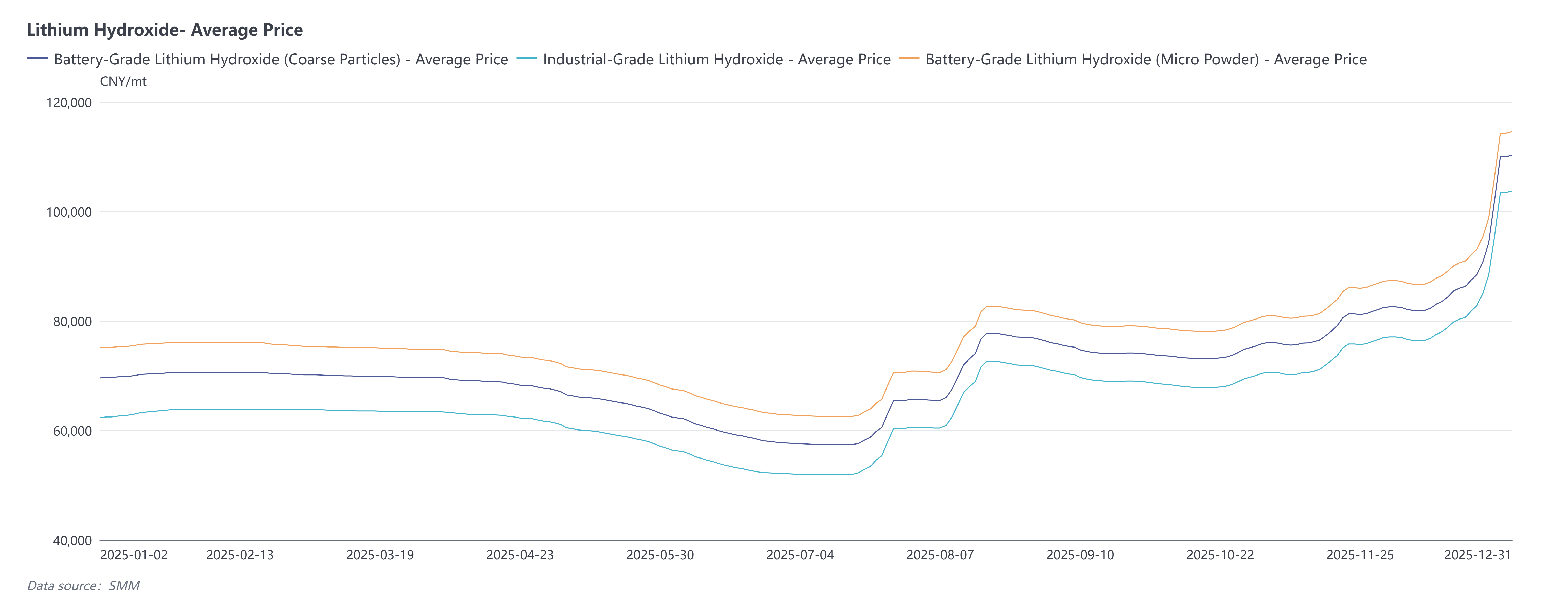

Revisión de Precios

En el primer semestre de 2025, factores como el aprovisionamiento concentrado previo a las festividades (Año Nuevo Chino) por parte de los consumidores finales, un aumento en los volúmenes de procesamiento por contrato y una demanda débil en el mercado spot condujeron colectivamente a una disposición general débil para las compras al contado. Al mismo tiempo, los inventarios del mercado se mantuvieron relativamente altos, mientras que los precios del mineral de litio y del carbonato de litio continuaron suavizándose.

En el segundo semestre de 2025, la demanda de los consumidores finales superó las expectativas, generando una demanda spot adicional más allá del cumplimiento de los contratos a largo plazo. Simultáneamente, la estabilidad del suministro por contrato mostró signos de debilitamiento. Impulsado por la recuperación de los precios del carbonato de litio y del mineral de litio, el sentimiento del mercado se volvió más optimista. Las plantas de materiales catódicos ternarios comenzaron a aprovisionarse antes de lo previsto. Mientras tanto, los productores de la cadena inicial, enfrentando mayores costos de materias primas, adoptaron ampliamente una estrategia de "producir para vender", y su disposición colectiva a sostener los precios se fortaleció. Estos factores combinados impulsaron una subida sostenida de los precios del hidróxido de litio.

Lado de la Oferta

En 2025, la producción china de hidróxido de litio alcanzó las 305.000 toneladas métricas, lo que representa una disminución interanual del 14%. La tasa de operación anual de la industria se mantuvo por debajo del 50%. En el primer semestre, a pesar de pequeños aumentos en la producción por la puesta en marcha de nueva capacidad de fundición, la producción general se mantuvo en niveles bajos debido al débil crecimiento de la demanda, lo que llevó a algunas fundidoras a reducir proactivamente su producción. En el lado de la conversión, la mayoría de las empresas operaban con pérdidas debido a la volatilidad del precio del carbonato de litio, dejando solo a un puñado de plantas de conversión tradicionales en operación.

En el segundo semestre, a medida que la demanda estacional repuntó y los precios del carbonato de litio se dispararon significativamente, los precios del hidróxido de litio ganaron impulso alcista. Esto animó a algunas empresas de fundición a cambiar sus líneas de producción flexibles de vuelta al hidróxido de litio. Al entrar en el cuarto trimestre, la producción incremental por la ampliación de nueva capacidad llevó a un ligero aumento en la producción de fundición en comparación con el primer semestre. La recuperación de los precios también estimuló el entusiasmo productivo de algunas plantas de conversión. Sumado a la expedición diferida de material previamente exportado al cuarto trimestre, la producción por conversión también experimentó un crecimiento modesto durante este período.

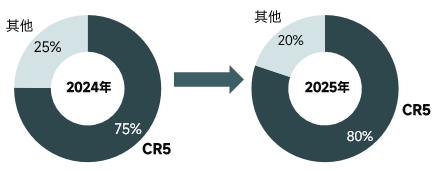

En cuanto a la concentración industrial, el CR5 (participación combinada de mercado de las cinco principales empresas) en el mercado de hidróxido de litio aumentó aún más, lo que indica un continuo incremento en la concentración del mercado.

Importación y Exportación

En términos de exportaciones, la producción extranjera de materiales de cátodo ternario ha sido débil desde 2025 en comparación con 2024. Algunos pedidos de materiales ternarios se trasladaron al mercado nacional, lo que llevó a los productores de sales de litio a redirigir hacia ventas domésticas los pedidos de exportación originalmente planificados. Simultáneamente, a medida que la capacidad de fundición en el extranjero entró en operación gradualmente y la calidad del producto se estabilizó, el volumen de exportación de hidróxido de litio en 2025 disminuyó más del 50 % interanual, marcando una reducción significativa.

Respecto a las importaciones, el volumen importado en 2025 aumentó aproximadamente un 70 % en comparación con 2024. La razón principal fueron los ajustes de pedidos dentro de la cadena de suministro de sales de litio en el extranjero durante el año, lo que llevó a envíos a China con fines de gestión de inventarios.

Demanda

Segmento de Baterías: En 2025, la capacidad instalada de baterías de potencia en China creció más del 40 % interanual, siendo las celdas de fosfato de hierro y litio (LFP) las que contribuyeron con la gran mayoría de este aumento. El sistema ternario permaneció en una fase de ajuste estructural. Acercándose el fin de año, los fabricantes de automóviles publicaron sus planes de producción antes de lo habitual, sumado al cierre inminente de ventanas de subsidios para la compra de vehículos en muchas regiones, lo que impulsó la actividad en el mercado automotriz. Esto, a su vez, impulsó una mejora general en la demanda de instalaciones de baterías.

Segmento de Materiales: Durante todo el año, la demanda nacional de materiales de cátodo ternario siguió una trayectoria de "aumento gradual desde el inicio hasta el final del año". Específicamente: En el primer trimestre, el mercado estuvo generalmente débil debido a la temporada baja tradicional. En el segundo trimestre, la demanda comenzó a recuperarse, impulsada por el alza en los precios de las materias primas. En el tercer trimestre, el mercado mejoró aún más, ayudado por la temporada tradicional de abastecimiento ("Septiembre Dorado, Octubre Plateado"). En el cuarto trimestre, la demanda alcanzó su punto máximo anual, influenciada por las expectativas de que algunos subsidios podrían eliminarse al año siguiente, combinado con el aumento de los precios de las materias primas, lo que llevó a una liberación anticipada de pedidos. Al entrar en diciembre, se espera que la demanda disminuya a medida que concluye la temporada alta. En el contexto de una significativa volatilidad en los precios de las materias primas durante el año, los fabricantes de cátodos ternarios adoptaron ampliamente una estrategia de "producción para venta", evitando generalmente acumular inventario adicional.

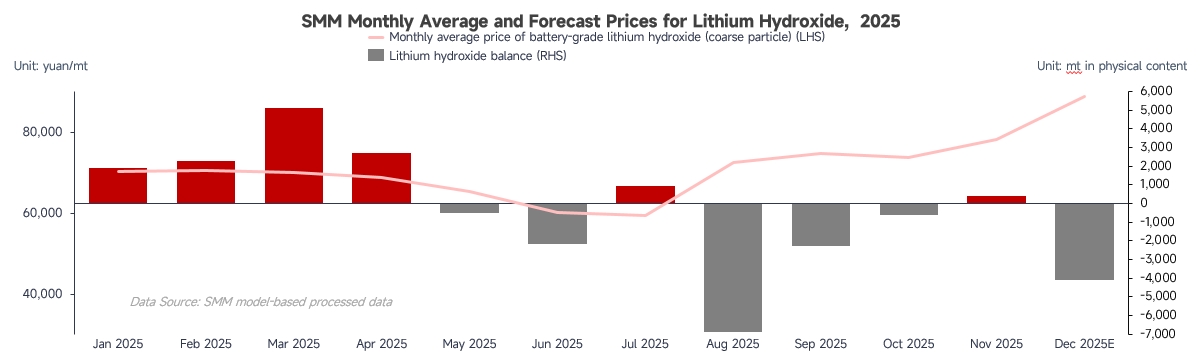

Equilibrio del Mercado e Inventarios

En 2025, el mercado de hidróxido de litio experimentó una ligera acumulación de inventarios en el primer semestre, pero logró una reducción efectiva en el segundo. La oferta y demanda anual mostró un ligero ajuste. Impulsados por las ganancias de cobertura en los futuros de carbonato de litio, los productores no solo ajustaron flexiblemente la producción según precios y pedidos, adhiriéndose estrictamente a una estrategia de producción-venta, sino que algunos comerciantes utilizaron arbitraje futuro-contado y diferenciales de precios entre carbonato e hidróxido de litio para operar. Esto absorbió parte del inventario acumulado, contraiendo la oferta circulante, especialmente hacia fin de año.

En cuanto a inventarios, el mercado de hidróxido de litio en 2025 mostró un patrón de "oferta reducida y demanda aumentada", manteniendo una tendencia de desinversión durante todo el año. En el primer semestre, debido al lento crecimiento de la demanda de materiales catódicos ternarios y una reducción significativa en las exportaciones, el mercado acumuló inventarios en general, manteniéndose altos los días de inventario. En el segundo semestre, durante el tercer trimestre, la renovada demanda impulsó el acopio, reduciendo continuamente los días de inventario de los productores de sales de litio. Hacia mediados y finales del cuarto trimestre, con precios altos y una desaceleración en el crecimiento de la demanda, los actores se centraron en consumir inventarios existentes y cumplir contratos a largo plazo, realizando solo compras menores para demanda rígida. Esto redujo aún más los días de inventario. En general, los días de inventario del mercado en 2025 mostraron una mejora significativa respecto a 2024, operando la industria a un ritmo más racional y orientado a las ventas.

Perspectivas para 2026

Lado de la Oferta: La oferta de hidróxido de litio seguirá dominada por el sector de fundición. La mayoría de los principales productores de sales de litio poseen líneas de producción flexibles o capacidad de conversión de carbonato de litio. Sumado al incentivo del potencial beneficio de cobertura, se espera que continúen implementando la estrategia de producción-venta. Los planes de expansión de algunos fundidores líderes en los últimos años aportarán cierto incremento de oferta. En el lado de la conversión, debido a los altos precios del carbonato de litio, el número de plantas de conversión tradicionales operativas es limitado, y solo algunas empresas con recursos de materia prima de salares pueden mantener rentabilidad. Por lo tanto, solo se espera un crecimiento marginal del sector de conversión. Con el avance de las expansiones por parte de los principales fundidores, se proyecta que la producción nacional de hidróxido de litio crezca aproximadamente un 16% en 2026.

Demanda: Se espera que la presión del fosfato de hierro y litio (LFP) sobre el mercado de materiales de cátodo ternario persista. Combinado con una desaceleración en el crecimiento de las ventas de vehículos de nueva energía terminales, el potencial alcista del mercado ternario puede ser relativamente limitado, y se espera que su tasa de crecimiento posterior se reduzca gradualmente. Sin embargo, la autonomía sigue siendo una dirección de desarrollo a largo plazo para los vehículos de nueva energía. Los materiales ternarios, aprovechando su ventaja de alta densidad energética, continuarán ocupando una posición importante en el mercado. Además, el desarrollo de materiales de alto voltaje, el crecimiento de la demanda de sectores emergentes como la economía de baja altitud, la robótica y los drones, así como el impulso inicial del desarrollo de tecnología de baterías semisólidas sobre los materiales ternarios de alto contenido de níquel, se espera que contribuyan con una demanda incremental al futuro mercado ternario.