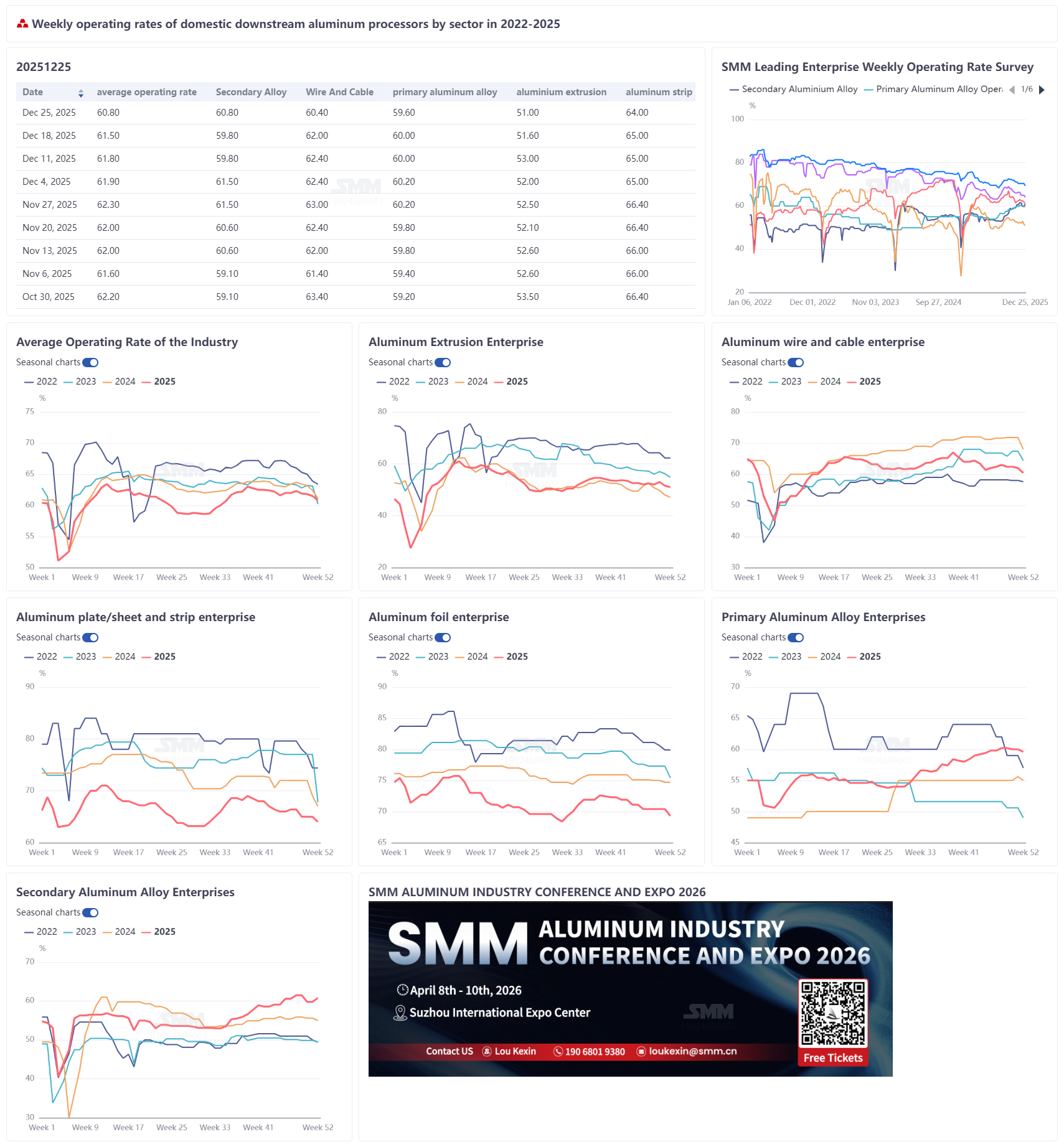

26 de diciembre de 2025:

La tasa de operación semanal de las principales empresas nacionales de procesamiento secundario de aluminio cayó 0,6 puntos porcentuales en comparación con la semana anterior, situándose en el 60,8%. Debido a la debilidad de los pedidos, los controles ambientales y los altos precios del aluminio, las operaciones de las empresas de procesamiento secundario se adentraron aún más en la temporada baja. Por sectores, la tasa de operación de las aleaciones de aluminio primario retrocedió 0,4 puntos porcentuales hasta el 59,6%. Las entregas de contratos a largo plazo en las empresas principales se mantuvieron estables, pero los persistentemente altos precios del aluminio continuaron suprimiendo las transacciones de pedidos al contado, manteniéndose la voluntad de compra de las empresas de procesamiento secundario en niveles bajos. La tasa de operación de alambres y cables de aluminio disminuyó 0,6 puntos porcentuales hasta el 60,6%, ya que los controles ambientales en Henan afectaron la capacidad operativa de las empresas y el progreso en la asignación de pedidos de la red eléctrica fue lento, manteniendo la debilidad operativa. La tasa de operación de la extrusión de aluminio bajó ligeramente 0,6 puntos porcentuales hasta el 51,0%. Los perfiles para construcción se mantuvieron débiles debido a la ralentización de la construcción en invierno y las presiones en el cobro de pagos, mientras que la reducción de los programas de producción fotovoltaica afectó a los perfiles industriales; solo los perfiles para automoción y sistemas de almacenamiento de energía se mantuvieron básicamente estables. La tasa de operación de chapas y tiras de aluminio cayó 1,0 punto porcentual hasta el 64,0%, ya que la intensificación de las restricciones de producción por motivos ambientales en Henan, combinada con la presión de los altos precios del aluminio, provocó un descenso significativo de los pedidos de construcción y envases, y las expectativas de aumento de las tarifas de procesamiento de chapas para latas no lograron alterar el patrón débil. La tasa de operación del foil de aluminio disminuyó 1,1 puntos porcentuales en comparación con el mes anterior, situándose en el 69,3%, con una demanda debilitada de foil tradicional para aire acondicionado y foil decorativo, mientras que el foil de embalaje de espesor simple cero recibió apoyo por las acumulaciones de existencias de fin de año; los productos de nueva energía como el foil para baterías registraron un crecimiento incremental limitado. La tasa de operación de los productores de aluminio secundario repuntó 1,0 punto porcentual hasta el 60,8%, impulsado principalmente por el levantamiento de los controles ambientales en Chongqing, pero los pequeños y medianos productores se vieron limitados por los altos costes de la chatarra de aluminio y la presión de los recortes de producción en las plantas de fundición a presión, lo que restringió la liberación de capacidad. SMM espera que las tasas de operación del sector continúen con una consolidación débil a corto plazo, con espacio para nuevas caídas a medida que se profundice la temporada baja de consumo, persistan las restricciones ambientales y los altos precios del aluminio.

Aleación de aluminio primario: La tasa de operación de la industria esta semana fue de aproximadamente 59,6%, una disminución de 0,4 puntos porcentuales en comparación con la semana anterior, mostrando una ligera tendencia a la baja en general. Por el lado de la oferta, las entregas de contratos a largo plazo se mantuvieron estables, conservando el ritmo original sin fluctuaciones significativas. Sin embargo, el volumen de transacciones de pedidos al contado se redujo, lo que llevó a una mayor disminución en la tasa de operación general. Por el lado de la demanda, el sentimiento de compra del mercado fue generalmente bajo, principalmente porque los precios recientes del aluminio se mantuvieron altos, suprimiendo la voluntad de compra de las empresas downstream. La mayoría de las empresas actualmente prefieren adoptar una actitud de espera, considerando generalmente que los precios del aluminio aún se encuentran en un rango alto y, por lo tanto, no tienen prisa por aumentar las compras de aleación de aluminio primario, mostrando una mentalidad claramente cautelosa. En general, se espera que el mercado continúe su actual tendencia de lenta disminución la próxima semana, siendo necesario prestar mucha atención a los cambios posteriores en el impacto de las fluctuaciones del precio del aluminio. Placa/lámina y fleje de aluminio: La tasa de operación para las empresas líderes en el sector de placa/lámina y fleje de aluminio cayó 1 punto porcentual en comparación con la semana anterior a 64,0%, lo que indica una creciente presión operativa. Las restricciones de producción impulsadas por la protección ambiental se intensificaron drásticamente en el centro de China, con Gongyi emitiendo una alerta roja por contaminación del aire a partir de las 12:00 del 24 de diciembre, que se espera dure hasta el 28 de diciembre. Combinado con los controles existentes relacionados con la protección ambiental en Luoyang y Sanmenxia, la producción y el transporte enfrentaron limitaciones significativas, dificultando la mejora de las condiciones operativas antes de las vacaciones de Año Nuevo. Algunas empresas, enfrentando disminuciones continuas de pedidos, planearon reducir su ritmo de producción y realizar mantenimiento concentrado de equipos. En el frente de exportaciones, los datos de aduanas mostraron que las exportaciones de placa/lámina y fleje de aluminio alcanzaron 272.100 toneladas en noviembre, un aumento del 13% mensual, indicando una recuperación temporal. Mirando hacia la próxima semana, con la profundización de la temporada baja de consumo, la coexistencia de rígidas restricciones ambientales y los riesgos de altos precios del aluminio, y sumado al momento posterior de las vacaciones del Año Nuevo Chino de 2026, los libros de pedidos carecen de un apoyo efectivo. Se espera que la tasa de operación para placa/lámina y fleje de aluminio se mantenga baja a corto plazo, con pocas posibilidades de una mejora sustancial.

Alambre y cable de aluminio: La tasa de operación semanal para la industria de alambre y cable de aluminio cayó aún más a 60,6% esta semana, continuando su fluctuación a la baja. El descenso se debió principalmente a la intensificación de los controles ambientales en Gongyi, Henan, que limitaron la capacidad de los productores locales, sumado al lento avance en la asignación de pedidos de la red eléctrica hacia fin de año, lo que resultó en un apoyo real insuficiente. Desde una perspectiva operativa, algunos productores han recurrido a las exportaciones como fuente principal de pedidos, pero el progreso de los proyectos de energía renovable en el extranjero se ralentizó debido a las festividades navideñas, ejerciendo presión a corto plazo sobre los pedidos de exportación. Mientras tanto, aunque las licitaciones de la red eléctrica avanzaron, los nuevos pedidos licitados no han entrado en el ciclo de retiro de carga, manteniendo un patrón de "altas expectativas versus realidad débil". Las preocupaciones entre las empresas sobre el ritmo de retiro de mercancías del próximo año persisten. De cara a la próxima semana, con las continuas restricciones ambientales a la producción, la lenta asignación de pedidos y la débil voluntad de acumulación de existencias a fin de año, se espera que la tasa de operación de cables y alambres de aluminio permanezca bajo presión y continúe su descenso.

Perfiles de aluminio: La tasa de operación nacional de perfiles de aluminio retrocedió 0,6 puntos porcentuales semanales hasta el 51%, principalmente debido a menores tasas de operación en algunas empresas muestrales del este y centro de China. En el segmento de perfiles para construcción, las típicas características de temporada baja de fin de año fueron pronunciadas. Por un lado, las bajas temperaturas llevaron a paradas laborales y recortes de producción en proyectos de construcción; por otro, la creciente presión por los pagos de fin de año hizo que los clientes downstream fueran más cautelosos en sus decisiones de compra. En consecuencia, empresas en Shandong, Zhejiang y Hunan experimentaron descensos en diversos grados en sus tasas de operación. Entre ellas, las empresas grandes y medianas mantuvieron tasas de operación relativamente estables al compensar la reducción de pedidos de perfiles para construcción con negocios de perfiles industriales, mientras que las pequeñas empresas mostraron un desempeño relativamente lento. Para los perfiles industriales, el desempeño general, aunque mejor que el de los perfiles para construcción, estuvo limitado por los altos precios del aluminio, lo que llevó a las compras downstream a centrarse en la demanda rígida y los pedidos a reducir su tamaño, manteniendo altos los costos operativos de las empresas de perfiles. Adicionalmente, algunas empresas en Shandong reportaron que los pedidos relacionados con el sector eléctrico implicaban ciclos de pago largos, resultando en altos costos de capital y expectativas generalmente débiles para las futuras tasas de operación. En general, la industria de perfiles de aluminio se encuentra actualmente en un ciclo de temporada baja, carente de impulsores alcistas para su tasa de operación, que se espera permanezca en un estado deprimido a corto plazo. Papel de aluminio: Esta semana, la tasa de operación de las principales empresas de papel de aluminio cayó 1,1 puntos porcentuales mensuales hasta 69,3%. En cuanto a la estructura de pedidos, los sectores de consumo tradicional mostraron una notable debilidad. Al entrar en finales de diciembre, el cumplimiento de pedidos para productos relacionados con energías renovables, como el papel de aluminio para baterías y la chapa para soldadura, fue relativamente alto, lo que llevó a ajustes en el ritmo de producción. En el lado de las exportaciones, los datos aduaneros mostraron que las exportaciones de papel de aluminio en noviembre alcanzaron 109.800 toneladas, un aumento del 4% mensual, impulsadas principalmente por la demanda de acumulación de existencias en el extranjero antes del Día de Acción de Gracias y Navidad. A corto plazo, la debilidad en los sectores de consumo tradicional es difícil de revertir, persisten los riesgos de los altos precios del aluminio y el apoyo de los pedidos sigue siendo insuficiente. Sumado a que el período de acumulación para el Año Nuevo Chino 2026 se retrasó hasta mediados de enero, la industria en general carece de fuertes impulsores de crecimiento en la demanda. Se espera que la tasa de operación en el sector del papel de aluminio fluctúe dentro de un rango.

Aluminio secundario: Esta semana, la tasa de operación de las principales empresas de aluminio secundario repuntó 1,0 punto porcentual mensual hasta 60,8%, beneficiándose principalmente del levantamiento de controles ambientales en Chongqing, donde la tasa de operación de las empresas locales muestreadas ha vuelto a niveles normales. Sin embargo, regiones como Henan y Hebei aún enfrentan impactos por fluctuaciones en la política ambiental, restringiendo continuamente la liberación de capacidad. En el lado de costos, impulsados por los precios más fuertes del aluminio y los precios récord del cobre, los precios de la chatarra de aluminio (especialmente la chatarra de aluminio tenso) subieron rápidamente y mostraron fuerte resistencia a las caídas incluso durante los retrocesos en los precios del aluminio, manteniendo altos los costos de producción para las empresas de aluminio secundario. Actualmente, algunas empresas vieron mermado su entusiasmo productivo debido a la escasez de suministro de chatarra de aluminio y las pérdidas, lo que llevó a una ligera caída en la producción general de la industria. Combinado con precios que fluctúan en máximos y la demanda estacional baja, la voluntad de compra de los compradores finales se debilitó, y el apoyo de la demanda a la tasa de operación fue insuficiente. Considerando la proximidad de las vacaciones de Año Nuevo, se espera que la tasa de operación de las empresas de aluminio secundario retroceda ligeramente la próxima semana.

![Los futuros y los precios al contado se fortalecen al unísono, pero persisten las preocupaciones por la demanda. La debilidad de los precios externos a China impulsa una recuperación continua del diferencial de precios entre los mercados chino y extranjero [ADC12 Price Daily Review]](https://imgqn.smm.cn/usercenter/aNMzb20251217171724.jpg)