SMM December 25 News:

Key Points:

In 2025, the phosphorus chemical industry presented a complex situation characterized by "sulfur price shocks, firm ore prices, intensified environmental protection pressure, and new energy under pressure."

Sulfur prices rose unexpectedly, significantly increasing costs across the entire industry chain; phosphate ore imports continued to increase, with prices remaining high, and a slight pullback is expected in 2026;

Phosphogypsum disposal and environmental balance issues became increasingly acute, constraining the industry's sustainable development;

Although new energy represents the largest growth area, its tolerance for high-priced raw materials is limited.

In 2026, prices for all phosphorus chemical products are expected to remain high, tight sulfur supply is unlikely to ease in the short term, and the industry is entering a new phase of "high costs, strong constraints, and structural growth."

Introduction

In 2025, against the backdrop of global energy transition, green and low-carbon development, and a sharp rise in sulfur prices, the global phosphorus chemical industry exhibited new development trends. The industry maintained relatively stable phosphate ore raw material prices overall, while new energy demand continued to expand with rising standards, making phosphogypsum disposal and environmental balance an urgent challenge. As a major global producer and trader of phosphorus resources and phosphorus chemical products, China's industry maintained steady development amid industry chain integration, new energy material expansion, price system restructuring, and adjustments in import and export patterns. This report, based on market data for key products such as phosphate ore, sulfur, phosphoric acid, industrial-grade monoammonium phosphate (MAP), and downstream new energy applications, systematically reviews the industry's current status and outlook for future trends.

I. Phosphate Ore Resources: Prices Fluctuate at Highs, New Energy Demand Share Rises

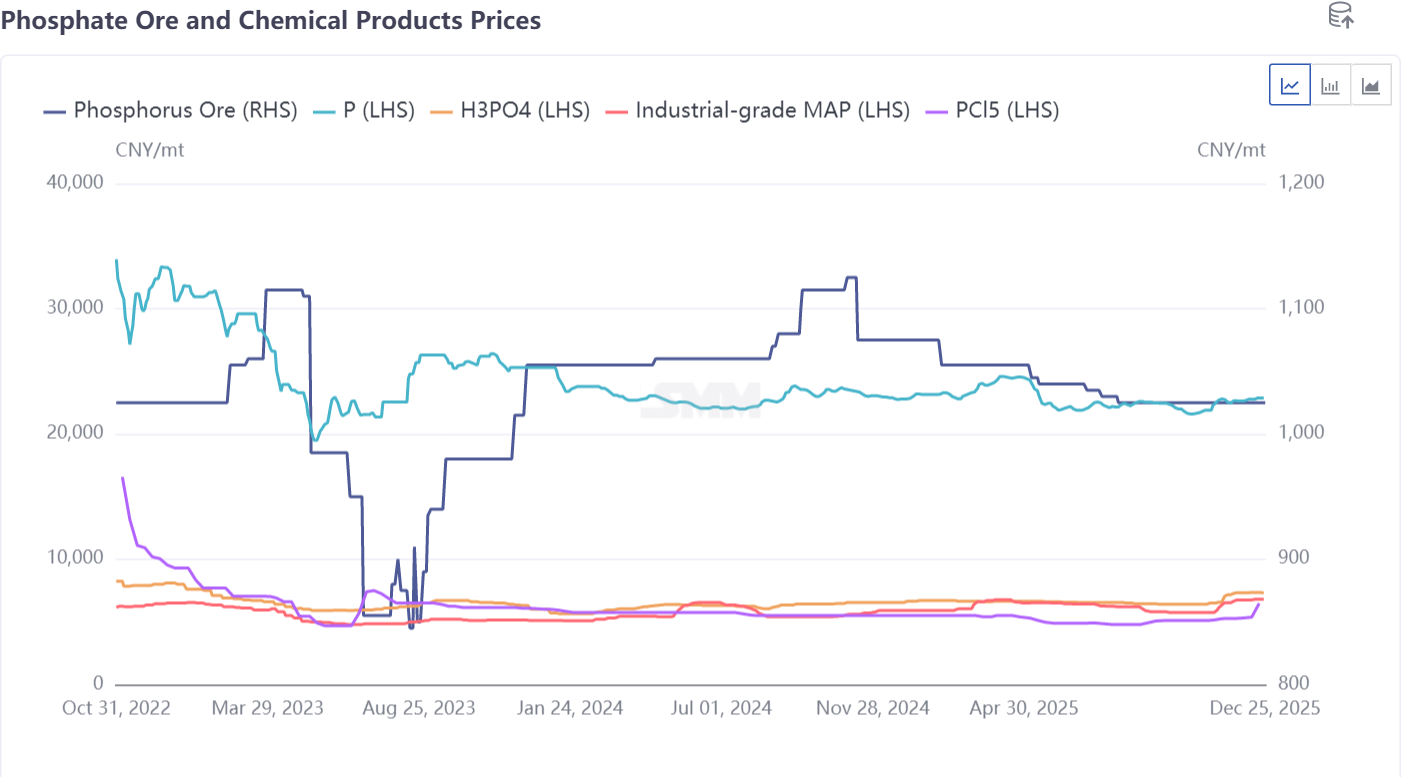

1. Price Trend: High Volatility

Phosphate ore prices remained high throughout the year. In 2025, phosphate ore prices fluctuated within the range of 1,000-1,100 yuan/mt, showing a slight downward trend overall, characterized by rangebound fluctuations. The annual average price pulled back compared to 2024, with the 2024 average at 1,070 yuan/mt, dropping to 1,040 yuan/mt in 2025. Supply remained tight on the resource side due to mining ticket policies. Notably, several new energy enterprises in Guizhou and other regions are planning new capacity, expected to be released collectively within the next 3-5 years, potentially pulling prices back to the 800-1,000 yuan/mt range.

From a cost structure perspective, the mining cost per metric ton of phosphate ore is approximately 300-500 yuan; at current price levels, phosphate ore miners' profit margins exceed 100%.

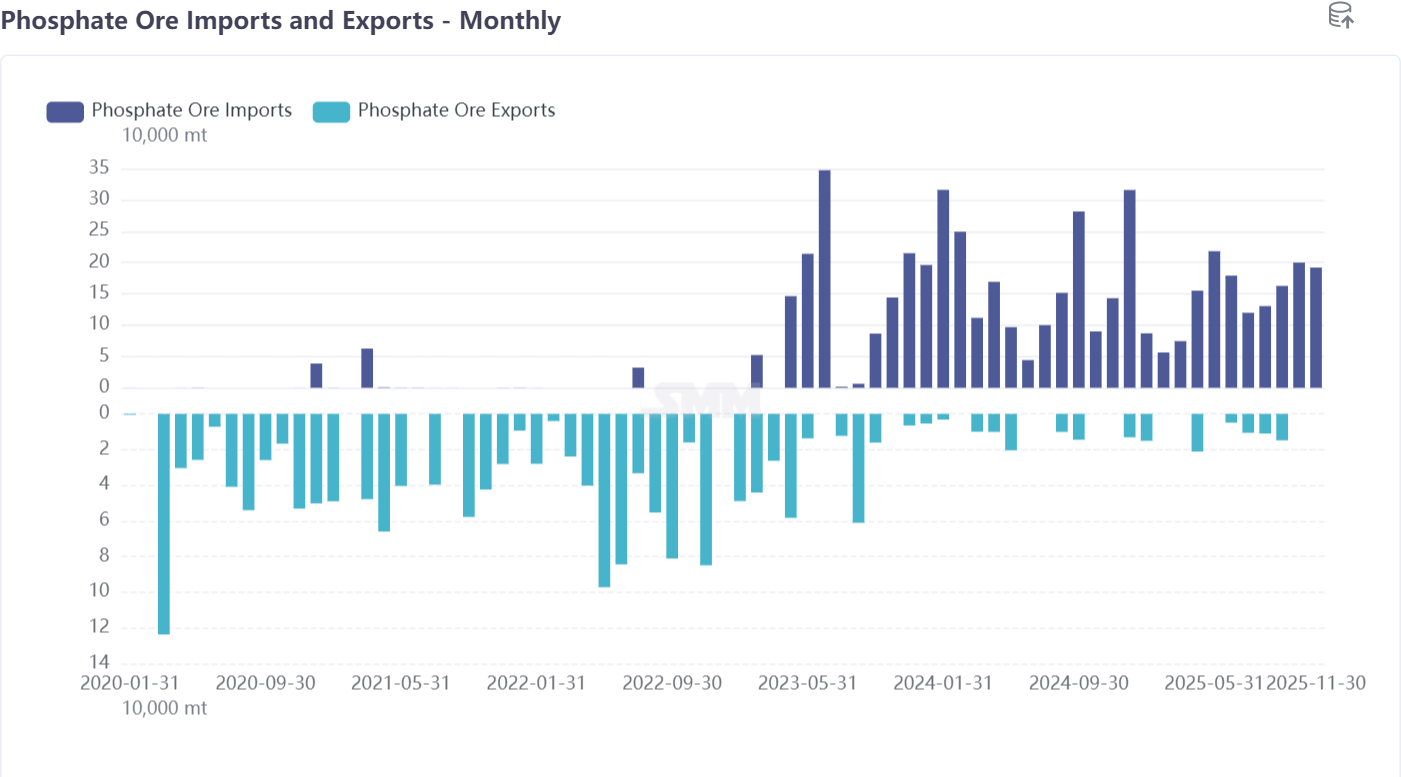

2. Imports and Exports: Import Share Remains Low

The main sources of phosphate ore imports are Egypt, Jordan, and Pakistan, collectively accounting for over 90% of total imports. Cumulative imports from January to November 2025 reached 1.57 million mt, expected to decline compared to the full-year 2024 total of 2 million mt. Imports account for less than 2% of domestic production, primarily meeting specific demands of phosphorus chemical enterprises in coastal and riverine areas of east and south China. Domestic phosphate ore self-sufficiency remains high, external dependence is limited, and exploration reserves continue to increase.

On the export side, annual exports are less than 100,000 mt. Affected by domestic resource control policies and growing internal demand, exports showed a volatile downward trend, particularly in H2 2025, where strengthened policy controls led to further tightening of exports.

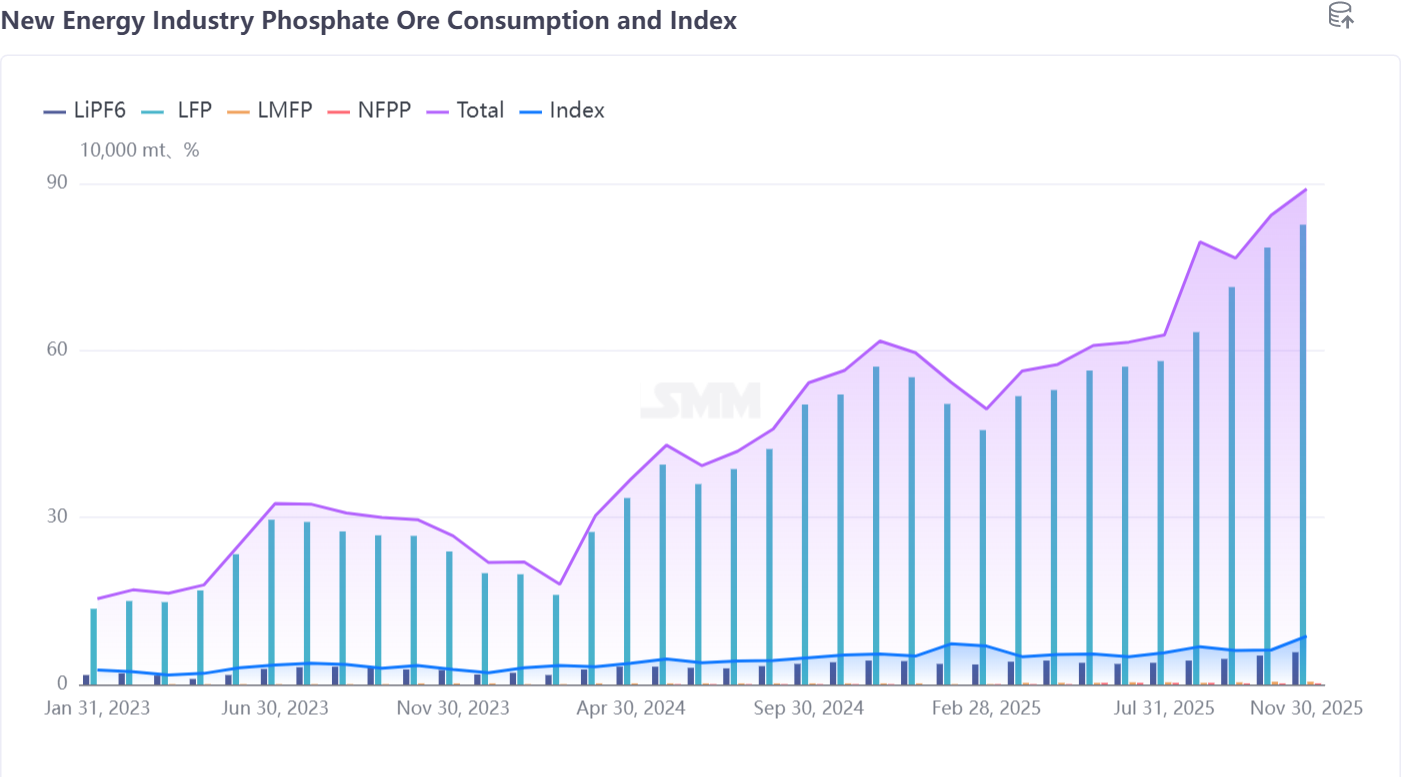

3. New Energy Sector: Demand Share Continuously Rises

From the perspective of phosphate ore production structure, the proportion of new energy applications has steadily increased from 6%-9% to nearly 10%, and continues to show a growth trend.

Phosphate Resource Summary: The demand for high-grade phosphate ore in the new energy industry (especially LFP cathode materials) continues to grow; environmental protection and resource integration policies promote intensive mining; international geopolitical issues and freight rate fluctuations affect the pace of import and export trade. Current phosphate ore prices fluctuate at highs, with enterprise profit margins exceeding 100%.

II. Sulphur Market: Prices Surge Significantly, Supply Remains Tight

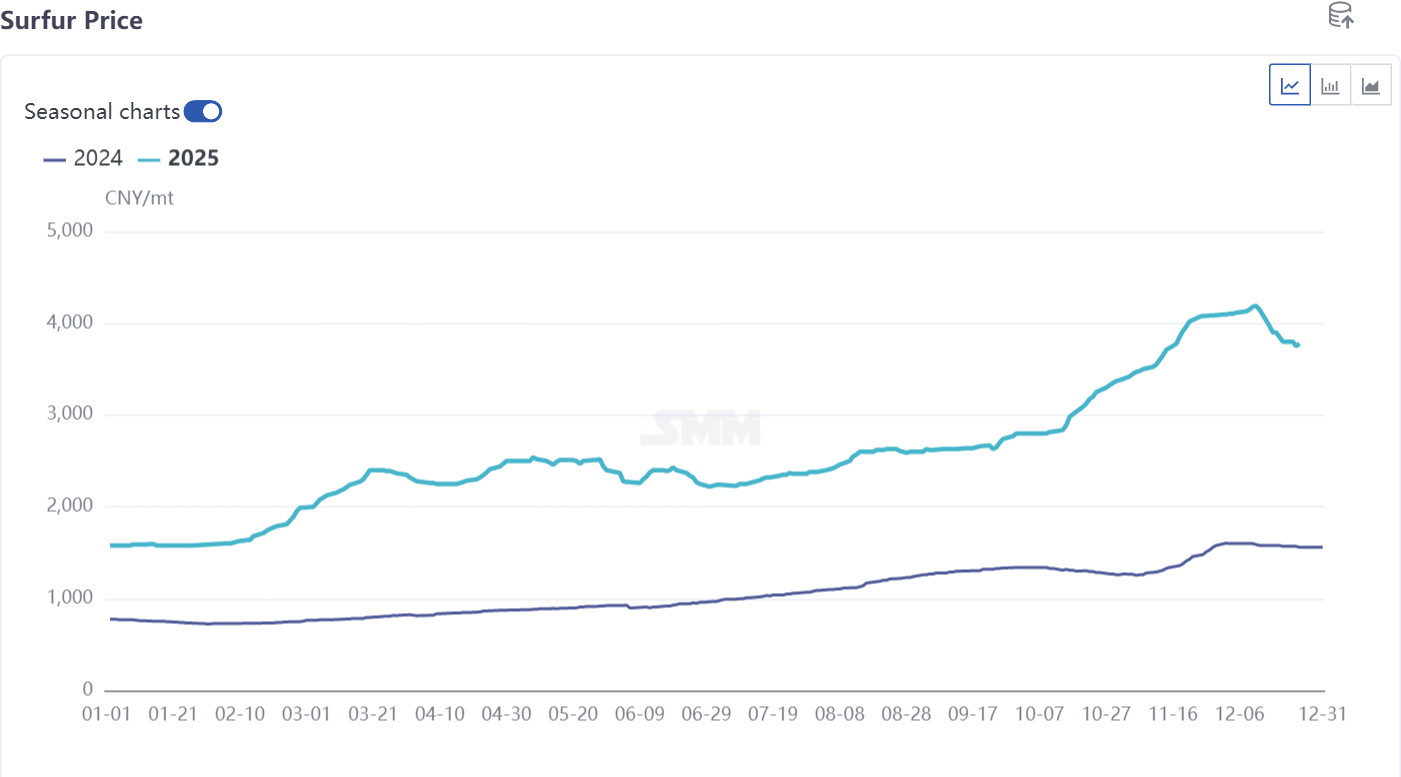

1. Price Trend: Clear Year-Long Rise

Sulphur prices in 2025 significantly climbed compared to 2024. At the beginning of the year, prices were around 1,500 yuan/mt, rising all the way to 4,000 yuan/mt by year-end (with peak prices exceeding 4,000 yuan/mt during the period). Although there was a slight pullback at the end of the year, the average annual price more than doubled compared to 2024. As a core raw material for phosphoric acid and other phosphate chemical products, the rise in sulphur prices became the main driver of increased production costs in 2025.

Price volatility was evident: At the beginning of the year, influenced by geopolitical factors, and increases in international crude oil and natural gas prices, sulphur prices quickly surged to the 4,000-4,200 yuan/mt range; in mid-Q4, phosphate chemical enterprises avoided high-priced raw materials through concentrated maintenance, coupled with industry policy guidance, prices stabilized after peaking and slightly corrected to below 4,000 yuan/mt. With the increase in winter fertilizer preparation demand, the tight supply situation will continue, and there is still upward pressure on prices.

2. Market Characteristics: Import Dependence as High as 50%

As a key raw material for sulphuric acid production, the price fluctuations of sulphur directly impact the cost of downstream products such as phosphoric acid and ammonium phosphate. Domestic sulphur production is about 10 million mt, and annual imports are also close to 10 million mt, with an import dependence as high as 50%. International pricing and maritime transportation costs have a significant impact on domestic prices.

III. Phosphate Chemical Market: New Energy Leads Growth, Product Differentiation Pronounced

1. Phosphoric Acid Market: Firm Prices, High Concentration

The price of 85% phosphoric acid showed a fluctuating upward trend throughout the year. Affected by the seasonal weakening of agricultural demand, there were periodic price corrections in March, June, and October, with the annual price range being 6,500-7,400 yuan/mt. New energy battery material demand provided price support, but weak traditional demand sectors (such as detergents, fertilizers) limited upside room. The industry has a high concentration of capacity, with Guizhou Phosphate Chemical leading the market with over 2 million mt of capacity.

In terms of imports and exports, the focus is on exports, with monthly export volumes of about 30,000 mt, and annual export scale ranging from 300,000-400,000 mt.

2. Industrial-Grade MAP: New Energy Demand Supports Price Resilience

The price trend of industrial-grade MAP was largely in sync with that of phosphoric acid. Influenced by the off-season demand before and after Chinese New Year and in September-October, prices faced periodic pressure, with the annual price range being 6,000-6,700 yuan/mt. Driven by demand in the new energy sector (especially for battery electrolyte raw materials), prices showed strong resilience. The application ratio of industrial-grade MAP in high-end fields such as flame retardants and new energy materials continued to increase, promoting product structure upgrades.

3. Yellow Phosphorus Market: Relatively Stable Prices

As a high-energy-consuming product, yellow phosphorus prices are significantly affected by electricity price policies and environmental protection-driven production restrictions. In 2025, price fluctuations were relatively mild, operating within the 21,000-24,000 yuan/mt range. Besides phosphoric acid, downstream applications in pesticides and electronic-grade phosphorus products maintained stable demand. Notably, yellow phosphorus is a core basic raw material for LiPF6, becoming a key raw material for lithium battery electrolytes through the "yellow phosphorus-phosphorus pentachloride-LiPF6" conversion pathway.

4. New Energy Sector: Becoming the Core Growth Driver

According to the consumption data and index of phosphate ore in the new energy industry, the consumption of phosphate ore in the NEV industry continued to climb in 2025, reaching nearly 900,000 mt by year-end. The main drivers were battery materials such as LFP, LMFP, and LiPF6. The demand for high-purity phosphoric acid and industrial-grade MAP from LFP and related materials has become increasingly prominent, becoming a key direction for the transformation and layout of phosphate chemical enterprises.

IV. Future Trends: Firm Phosphate Prices, Integrated Layouts Critical

Demand Side: The demand for phosphate resources from the new energy sector (especially power batteries) will continue to grow, and the expansion of capacities for LFP, LMFP, and other materials will further boost the demand for phosphate chemical products. However, the new energy industry is highly sensitive to phosphate prices, and any fluctuations in phosphate chemical product prices will impact this seemingly booming yet fragile industry chain.

Supply Side: Phosphate ore imports may further increase, and short-term prices will remain firm; the high price fluctuation of sulphur is unlikely to change in the short term, and industry cost pressures may persist.

Industry Direction: Phosphate chemical enterprises will accelerate their extension into new energy supporting areas, and the "phosphate ore-phosphoric acid-cathode material" integrated layout will become a core competitive advantage. Meanwhile, with domestic resource constraints tightening, the importance of overseas phosphate ore resource layouts will continue to stand out. The industry must simultaneously advance high-end transformation and green development to secure a favorable position in future competition.

**Note:** For further details or inquiries regarding solid-state battery or phosphate chemicals development, please contact:

Phone: 021-20707860 (or WeChat: 13585549799)

Contact: Chaoxing Yang. Thank you!

![[SMM Manganese Ore Weekly Review]Imported Ore Offers Decline, Demand Weak, Manganese Ore Fluctuates in Short Term](https://imgqn.smm.cn/usercenter/HySQT20251217171731.png)