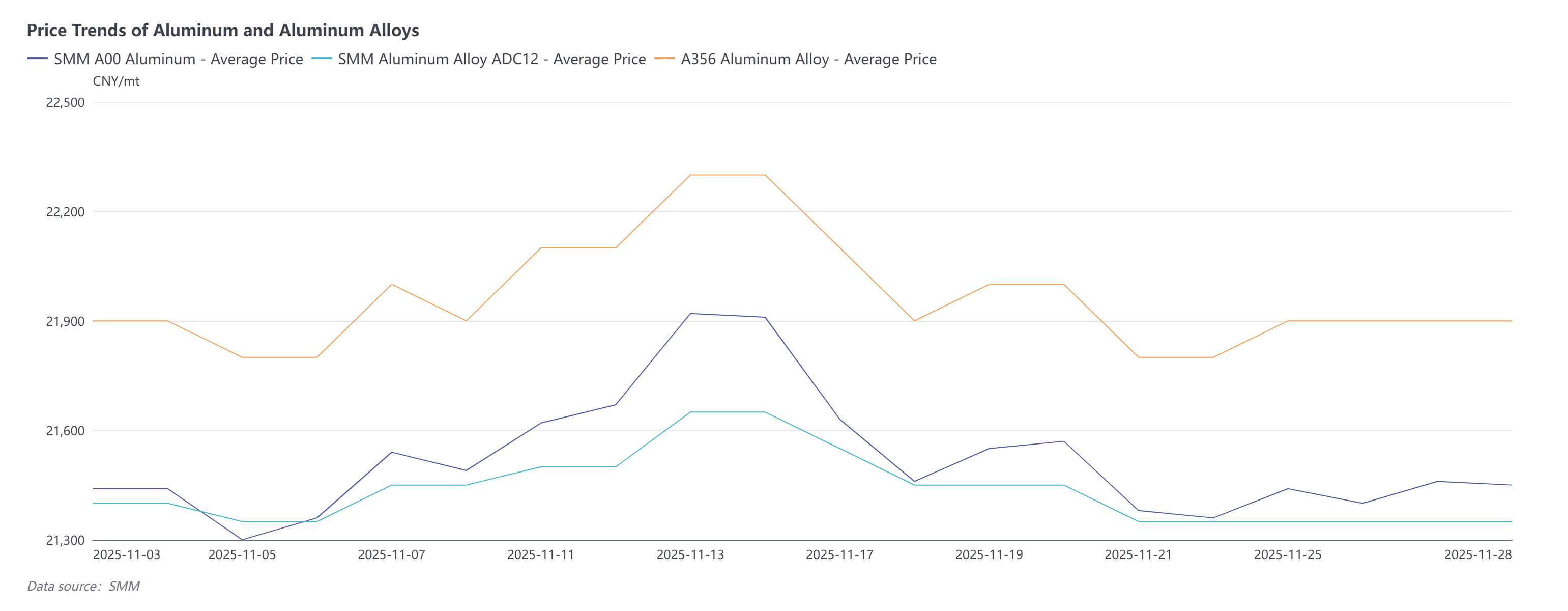

Recientemente, mientras los precios del aluminio seguían fluctuando en niveles altos, la SMM encuestó a algunos fabricantes de piezas fundidas de aleación de aluminio sobre su producción y operaciones actuales y a corto plazo. Los hallazgos son los siguientes:

Empresa A: Se dedica principalmente a la producción de piezas automotrices como bloques de motor y ejes de dirección, con una capacidad anual de 25,000 toneladas. Los pedidos son principalmente contratos a largo plazo, por lo que las fluctuaciones actuales en el precio del aluminio tienen un impacto relativamente pequeño en los pedidos. La producción real y los pedidos se mantuvieron relativamente estables en los últimos meses. La estrategia de adquisición de materias primas se centra en garantizar la producción normal, manteniendo un inventario de materias primas suficiente para una semana de producción, sin ajustar el ritmo de compra debido a la volatilidad del precio del aluminio.

Empresa B: Se dedica principalmente a la producción de piezas para maquinaria de construcción, vehículos de nueva energía (NEV) y vehículos de movilidad de nueva energía, con una capacidad anual de 5,000 toneladas. Los pedidos son principalmente contratos a largo plazo, y dado que las empresas downstream se encuentran actualmente en fase de acumulación de existencias, el volumen de pedidos aumentó significativamente. Las materias primas consisten principalmente en lingotes de aleación de aluminio primario. Dados los altos precios del aluminio, el inventario de materias primas se mantiene solo para una semana de producción, reduciendo la frecuencia de reaprovisionamiento y adhiriéndose a una compra justo a tiempo.

Empresa C: Se dedica principalmente a la producción de pequeñas piezas automotrices como radiadores de automóvil y hebillas de cinturón de seguridad, con una capacidad anual de 1,200 toneladas. Los pedidos son predominantemente pedidos al contado. Debido a los altos precios del aluminio, los pedidos de usuarios finales en noviembre cayeron un 30% mes a mes (MoM) respecto a octubre. Las materias primas se adquieren principalmente al inicio del mes en función de los pedidos reales. Este mes se produjeron pérdidas debido a que los costes superaron los precios de venta, lo que llevó a una caída del 30% MoM en la producción real respecto a octubre y una debilitada demanda de materias primas.

Empresa D: Se dedica principalmente a la producción de componentes de embrague para motocicletas, con una capacidad anual de 1,500 toneladas. Los pedidos son principalmente contratos a largo plazo, por lo que las fluctuaciones en el precio del aluminio tienen un impacto relativamente pequeño en el volumen de pedidos. En el lado de los costes, la empresa se cubre utilizando el precio promedio del aluminio del trimestre contra los precios de venta de los productos, mitigando efectivamente la presión del aumento de costes, sin un impacto significativo en la producción. Actualmente, durante la temporada alta de consumo para la industria de la motocicleta, los pedidos aumentaron tanto en noviembre como en diciembre, impulsando un crecimiento sostenido de la producción. crecimiento.Para las materias primas, la adquisición se planifica por lotes según los pedidos reales mensuales, manteniendo un inventario para una semana de producción, equilibrando la estabilidad del suministro y el control de costes.

Empresa E: Se dedica principalmente a la producción de componentes de fundición a presión integrados para vehículos de nueva energía, con una capacidad anual de 50,000 toneladas. Los pedidos son principalmente contratos a largo plazo, y los pedidos en el mercado de fundición a presión integrada son relativamente estables, por lo que las fluctuaciones del precio del aluminio casi no afectan a la producción. Impulsada por los esfuerzos de ventas de fin de año en la industria automotriz de uso final, los pedidos de noviembre aumentaron un 15% respecto a octubre, y se espera que los altos niveles de producción de noviembre continúen en diciembre.

En resumen, dado que las empresas de fundición se dedican predominantemente al sector del transporte, incluyendo fabricantes de piezas para automóviles y motocicletas, la producción general de la industria mostró crecimiento, impulsada por los esfuerzos de ventas de fin de año de los usuarios finales del sector automotriz, y se espera que diciembre mantenga las condiciones estables observadas en noviembre. Sin embargo, existe una divergencia significativa en el desempeño operativo entre las empresas: aquellas centradas en contratos a largo plazo resistieron efectivamente la volatilidad del precio del aluminio mediante la estabilidad de pedidos, mecanismos de cobertura de costes o los beneficios de la temporada alta en nichos de mercado, manteniendo una producción estable o en aumento gradual. Por el contrario, las empresas dependientes de pedidos al contado, que carecen de la seguridad de los contratos a largo plazo, experimentaron disminuciones tanto en pedidos como en producción, junto con pérdidas, debido a los altos precios del aluminio y la fluctuación de la demanda de uso final. Desde la perspectiva de la adquisición de materias primas, la mayoría de las empresas adoptaron una estrategia conservadora de mantener inventarios a corto plazo y realizar compras justo a tiempo, ajustando el ritmo de adquisición solo en función de los cambios en los pedidos, sin acumular o reducir inventarios ciegamente debido a la volatilidad del precio del aluminio, lo que refleja la postura cautelosa de la industria hacia los actuales precios elevados del aluminio.

![[Inventario diario de palanquilla de aluminio de SMM en dos regiones]](https://imgqn.smm.cn/usercenter/EVjRH20251217171653.jpg)