Los precios del acero han mostrado recientemente una tendencia enmarañada y volátil.Esta semana,la producción de arrabio disminuyó ligeramente pero se mantuvo en un nivel alto.Según la encuesta de SMM,está programado que cuatro altos hornos entren en mantenimiento la próxima semana,mientras que otros cuatro planean reanudar la producción.A corto plazo,aún existe margen para que la producción de arrabio decline.

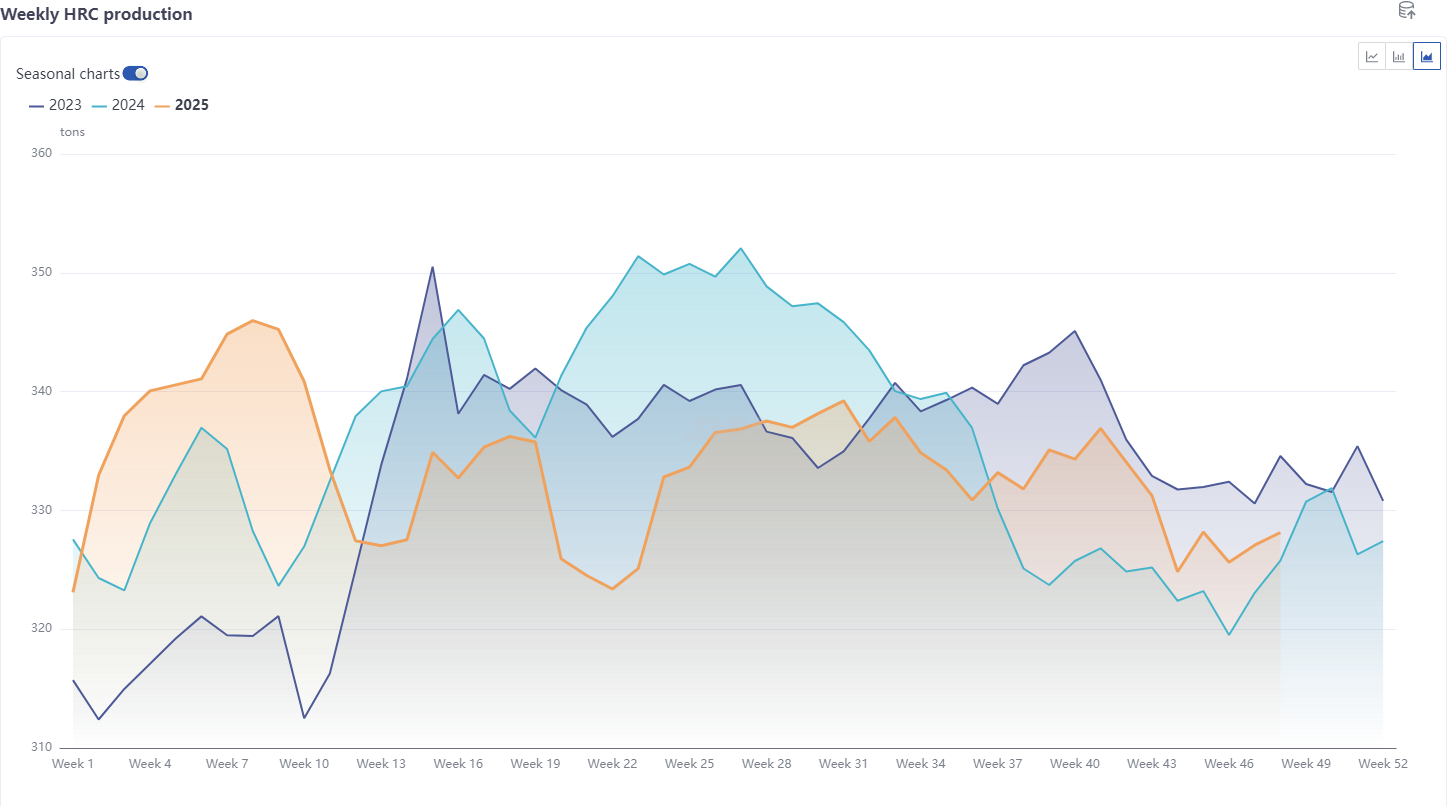

Productos terminados,lado de la oferta,influenciado por factores de mantenimiento y ganancias:la producción media de barras corrugadas fue de 2.055 millones de toneladas,un 0.27% menos en términos mensuales y un 12.11% interanual,mostrando una disminución mensual y significativamente inferior al mismo período de años anteriores;la producción media de bobina laminada en caliente promedió 3.2696 millones de toneladas,un 1.45% menos mensual y un 1.56% más interanual,indicando una reducción mensual pero superior al mismo período de años previos.

En general,la producción de barras corrugadas se mantuvo baja,mientras que la oferta de chapas y planchas,especialmente la de bobinas laminadas en caliente,se situó en niveles relativamente altos para el mismo período.

Lado de la demanda,el consumo aparente promedio de barras corrugadas en noviembre fue de 2.2189 millones de toneladas,un 7.72% más mensual pero un 4.03% menos interanual,mostrando un aumento mensual pero una caída interanual en comparación con el mismo período de años anteriores.El consumo aparente promedio de bobinas laminadas en caliente fue de 3.3401 millones de toneladas,un 6.72% más mensual pero un 1.16% menos interanual,indicando una recuperación mensual pero una ligera disminución interanual.En general,la demanda de barras corrugadas fue débil.Para chapas y planchas,en noviembre,el sector de electrodomésticos en la manufactura se vio más afectado por la temporada baja,mientras que la industria automotriz se mantuvo relativamente estable.Los envíos al mercado fueron relativamente pobres,pero la captación de pedidos de aceros especiales por parte de las acerías fue moderada.En general,la demanda de chapas y planchas retrocedió ligeramente pero aún demostró una fuerte resiliencia.

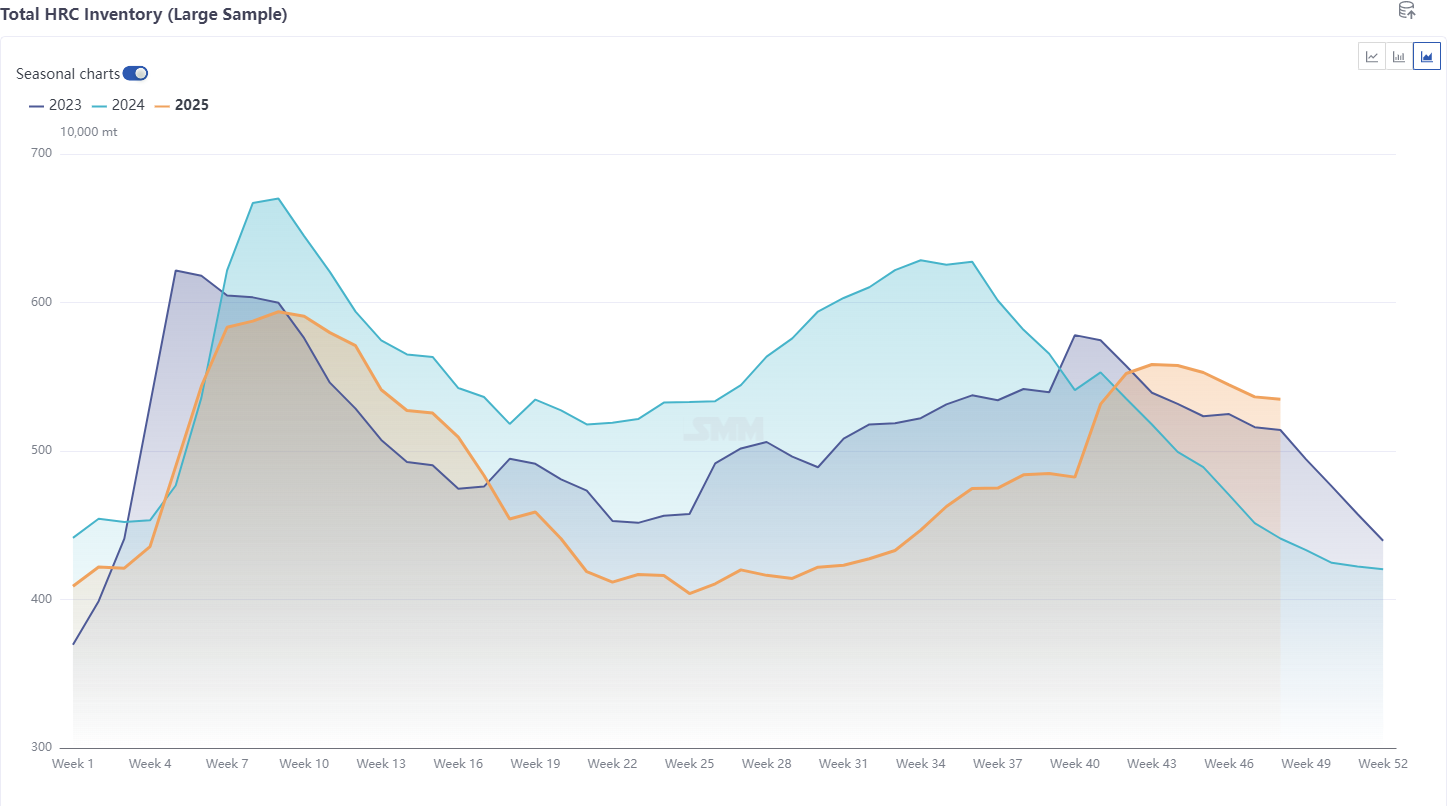

Inventario,el inventario de barras corrugadas aumentó un 24% interanual,el inventario de bobina laminada en caliente subió un 28% interanual,el inventario general de los cinco principales productos siderúrgicos superior al del año pasado,la tendencia del inventario de chapas y planchas significativamente diferente a la de 2021-2024,el ritmo de desinventario relativamente lento.Según los últimos datos de SMM:esta semana,las estadísticas de SMM muestran que el inventario social nacional de bobina laminada en caliente en 86 almacenes(muestra grande)es de 4.2565 millones de toneladas,un aumento de 21,500 toneladas semanal,un 0.51% más semanal,un 34.4% más interanual en base al calendario gregoriano.El inventario social nacional aumentó esta semana.Por región, aunque el este de China, el sur de China y el noreste de China continuaron con la reducción de existencias, debido a los fuertes aumentos en el norte de China y el centro de China, el inventario general mostró una acumulación. Por un lado, la presión de suministro de llegadas aumentó, pero la demanda no pudo igualar y digerir bien; por otro lado, la escasez de capacidad de transporte por protección ambiental en algunos mercados del norte condujo a la acumulación de inventario de chapas y planchas. Sin embargo, desde la perspectiva general de los cinco principales productos siderúrgicos, el inventario aún se encuentra en proceso de reducción.

En general, desde la perspectiva fundamental del acero, los precios del acero están limitados arriba por la débil demanda real, mientras que abajo están respaldados por los costos y, una vez que los precios caen a cierto nivel, son reforzados por las exportaciones.

Considerando el impacto del mantenimiento de las acerías, las ganancias y el debilitamiento estacional de la demanda, se proyecta que la oferta y demanda de barras corrugadas disminuyan aún más en diciembre. Para la bobina laminada en caliente, el impacto actualmente divulgado por mantenimiento se estima que aumentará alrededor de 170,000–250,000 toneladas mes a mes desde noviembre, con el mantenimiento concentrado en acerías del norte y este de China. Es poco probable que la producción de bobina laminada en caliente en diciembre experimente un crecimiento significativo, con un espacio limitado de fluctuación mes a mes desde noviembre. En el lado de la demanda, la manufactura de fin de año típicamente muestra algunos efectos de arrastre. Por segmento, se espera que los ajustes de políticas en la industria automotriz continúen estimulando la liberación de la demanda. Para los electrodomésticos, el último programa de producción de los tres principales productos blancos muestra una disminución del 14% en comparación con el año pasado, debido tanto al alto efecto base del año anterior como al debilitamiento de la demanda real después de que desapareció el apoyo de las políticas. En general, la demanda de bobinas laminadas en frío y caliente en diciembre tiene un espacio limitado de alza pero también un espacio limitado de baja.

Por lo tanto, se proyecta que los inventarios de acero continúen disminuyendo en diciembre, pero el ritmo de reducción de existencias puede ser menos que ideal, especialmente para chapas y planchas, que se espera mantengan un ritmo lento de reducción.

Desde una perspectiva fundamental, no se espera que el patrón de oferta y demanda de acero muestre cambios significativos mes a mes desde noviembre. El inventario continúa disminuyendo, y el riesgo de una caída brusca de los precios sigue siendo bajo. Además, bajo la influencia de la disminución de ganancias, los impactos del mantenimiento o las políticas de protección ambiental, puede aumentar la probabilidad de aliviar la presión de suministro.

Al entrar en diciembre, el impacto de los fundamentos se ha debilitado, mientras que las influencias macro se han intensificado. El enfoque macro en diciembre se centra en dos importantes reuniones nacionales. Como año inaugural del "Decimosexto Plan Quinquenal", el mercado está muy atento a si habrá nuevas políticas destinadas a estabilizar el sector inmobiliario, expandir la demanda interna y promover la anti-involución. También se presta atención a la brecha de expectativas respecto a las políticas. Antes de que se convoquen las reuniones, hay margen para compras en caídas.

Conclusión: El desequilibrio entre la oferta y la demanda se ha acumulado en una medida relativamente limitada, con un espacio relativamente pequeño para un mayor deterioro mes a mes desde noviembre. A corto plazo, concéntrese en el contrato de futuros de bobina laminada en caliente más negociado en 3.230–3.330. En diciembre, junto con el aumento de las expectativas macroeconómicas, los precios del acero pueden tener margen de subida antes de la reunión, pero es probable que el alza sea limitada, principalmente debido a la persistente presión de desinventario para chapas y placas y al rendimiento de ventas relativamente débil en el mercado, lo que también puede restringir un aumento suave de los precios.

![[SMM HRC Daily Trading] El comercio al contado estuvo en calma.](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)