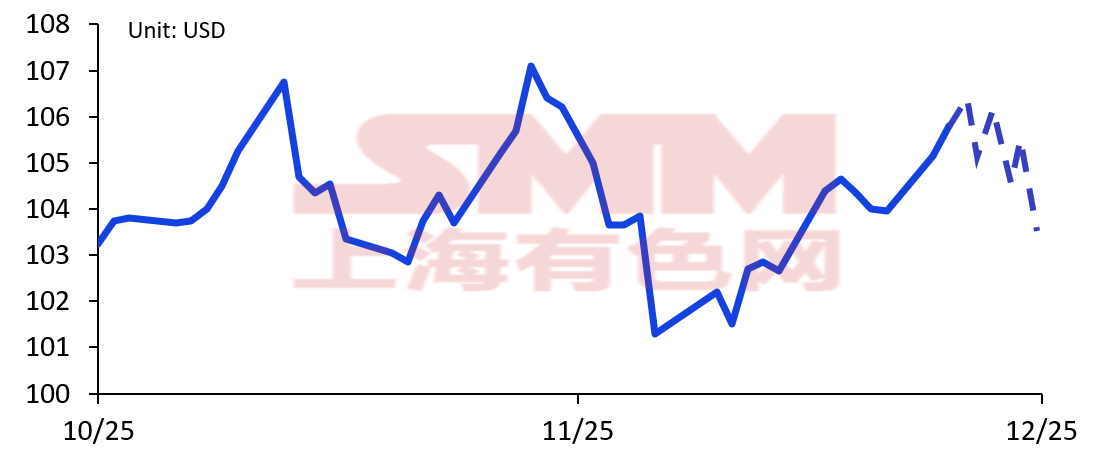

Futuros de Mineral de Hierro de SGX Precio

Fuentes: SGX; SMM

A partir de noviembre, el precio de los futuros de mineral de hierro de SGX para diciembre repuntó tras un breve descenso a principios de mes. La fluctuación en los precios del mineral de hierro se debió principalmente a las expectativas del mercado no cumplidas respecto a la reducción de la producción de arrabio, sumado a una leve mejora reciente en la relación fundamental oferta-demanda.

Por un lado, las restricciones sobre el mineral fino Jimblebar en algunos puertos han reducido objetivamente el número de recursos disponibles para la circulación en el mercado. Aunque el inventario total de mineral de hierro aún se encuentra en estado de acumulación, la estructura está claramente diferenciada: el inventario de mineral fino PB y otros minerales ha disminuido significativamente, y la escasez en el spot ha aumentado. Al mismo tiempo, impulsado por la recuperación escalonada en la producción de hierro fundido, la atmósfera de negociación en el mercado tendió a activarse, aumentó la compra especulativa, y el precio del swap de mineral de hierro fue impulsado aún más al alza.

Por otro lado, el anuncio sobre seguridad energética durante la temporada de calefacción emitido por la Comisión Nacional de Desarrollo y Reforma el 13 de noviembre reprimió el sentimiento previo del mercado de que el carbón coquizable y el coque seguirían fortaleciéndose, y alivió las preocupaciones sobre el suministro ajustado de carbón coquizable para la siderurgia. El enfriamiento del sentimiento ha proporcionado cierto alivio para el precio del mineral.

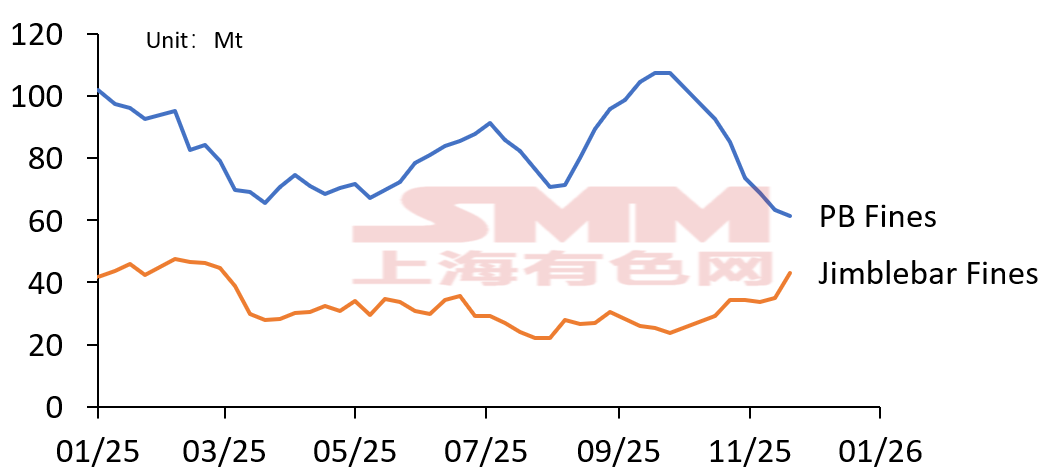

Inventario de Minerales Finos PB y Jimblebar en Puertos de China

Fuentes: SMM

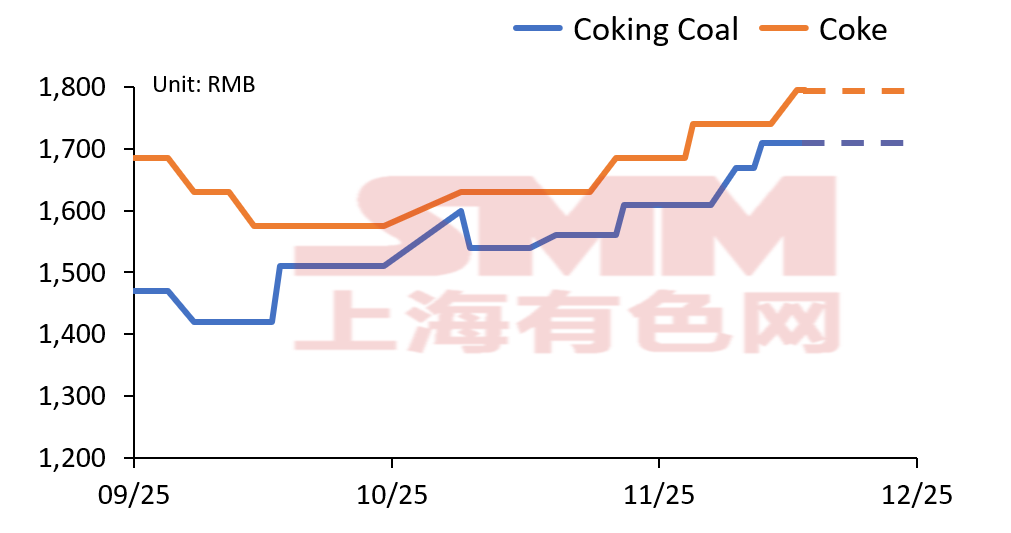

Precios del carbón coquizable y coque

Fuentes: SMM

Pero desde la tendencia general, los fundamentos del mercado actual de mineral de hierro aún tienden a un patrón de oferta que supera la demanda. A medida que la demanda estacional se debilita, los precios del mineral de hierro enfrentan una mayor resistencia y el soporte se debilita. La principal presión proviene de la compresión de los márgenes de beneficio de las acerías y la expectativa de un consumo débil de acero:

Pronóstico de Producción de Arrabio de SMM

Fuentes: SMM

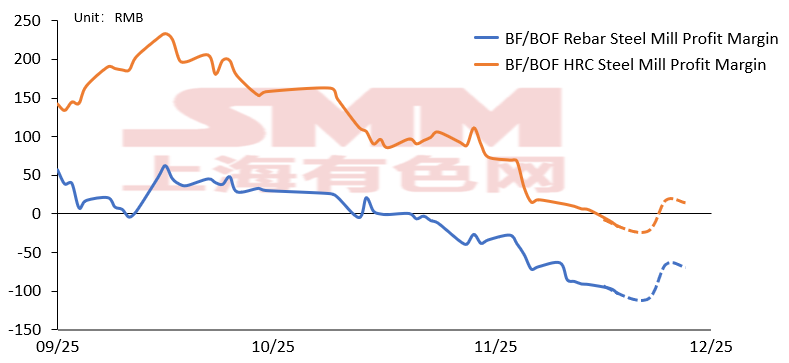

Margen de Beneficio de Acerías SMM

Fuentes: SMM

Desde la perspectiva de la fuerza de la demanda, durante la temporada invernal, algunas regiones han endurecido las políticas de protección ambiental y restricción de producción para implementar los requisitos de prevención y control de la contaminación del aire, lo que ha resultado en restricciones de diverso grado en el transporte de materias primas como mineral y carbón coquizable, y ha aumentado el costo del transporte por ferrocarril y carretera, impulsando así el costo de las materias primas hacia la fábrica.

Antes de esto, el precio del coque ya había experimentado tres rondas de aumentos, y la cuarta ronda también se implementó recientemente, con un incremento acumulado significativo en el precio por tonelada de coque. El margen de beneficio de las acerías se ha comprimido rápidamente. Algunas acerías de proceso largo han pasado de tener microbeneficios a situarse en el rango de pérdidas. Aunque unas pocas empresas aún mantienen microbeneficios, el nivel de ganancias se ha acercado al punto de equilibrio. Aunque la resistencia a la quinta ronda de aumento del precio del coque es evidente, la presión operativa y productiva de las acerías ha aumentado significativamente.

En el contexto de la temporada baja de la demanda y la continua reducción de ganancias, algunas acerías han comenzado a organizar planes de mantenimiento anual y rotación de altos hornos. Sin embargo, debido a razones como el control de la cantidad total de acero bruto en algunas áreas, el tiempo de parada invernal se pospuso. Esto también significa que la disminución estacional en la producción de hierro fundido podría ser significativamente más tardía que en años anteriores.

La tasa de operación de los altos hornos aún enfrenta incertidumbre en diciembre. Se espera que la reducción de hierro fundido ocurra a finales de diciembre, y la expectativa de que la demanda de mineral de hierro sea débil sigue siendo una opinión fuerte en el mercado. A medida que las acerías entren en un ciclo más profundo de reducción de producción, los precios del mineral de hierro podrían estar bajo presión a fin de año y entrar en una etapa de ventana de corrección.

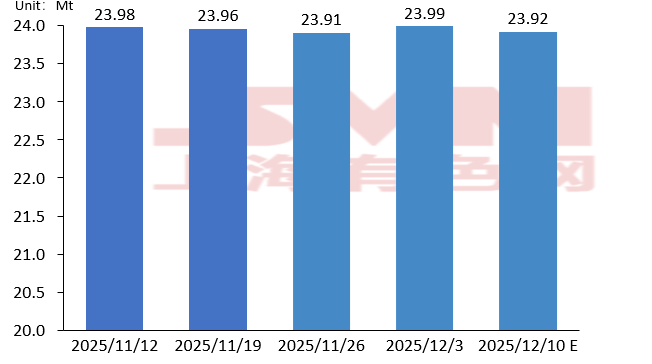

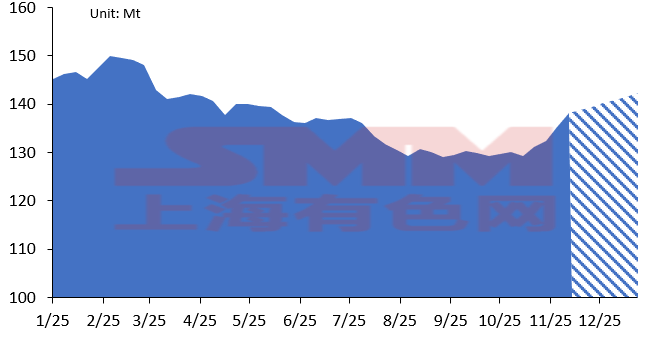

Inventario Total de Mineral de Hierro de SMM en los Principales Puertos de China

Fuente: SMM

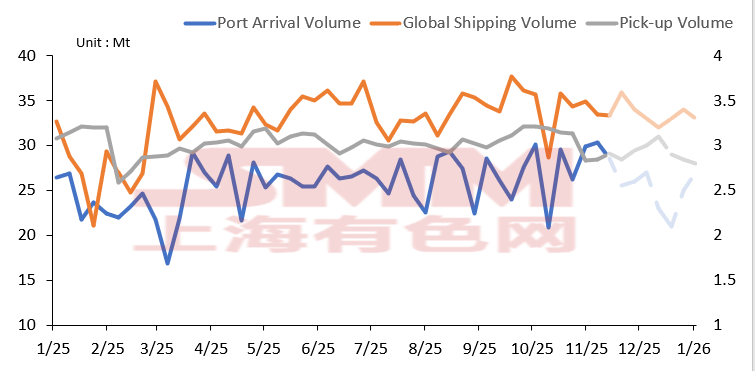

Perspectivas de Envíos de Mineral de Hierro de SMM

Fuente: SMM

En el contexto de las fuerzas de oferta, el inventario de mineral de hierro en los principales puertos de China ha vuelto a un estado de acumulación desde mediados de octubre. A pesar de que los datos de aduanas mostraron una ligera disminución mensual en las importaciones de mineral de hierro en octubre, indicadores clave como el ritmo de llegadas a puerto y los envíos globales sugieren que el suministro principal se mantiene estable. Rio Tinto y otros grandes mineros aumentaron sus envíos de mineral de hierro de Pilbara en un 5.51% trimestral en el tercer trimestre, lo que indica una continua actividad activa de envíos en las áreas clave de producción.

Las restricciones en la recogida de carga de finos de Jimblebar en algunos puertos han reducido objetivamente el volumen de recursos comercializables en el mercado. Aunque el inventario general de mineral de hierro continúa acumulándose, la diferenciación estructural es evidente: los inventarios de ciertos minerales como los finos de PB han disminuido notablemente, y la tensión en el suministro spot ha aumentado.Mientras tanto, impulsada por un repunte temporal en la producción de arrabio, la actividad comercial del mercado se ha intensificado, con una mayor compra especulativa que sigue presionando al alza los precios de los swaps de mineral de hierro.

Desde una perspectiva a largo plazo, el mercado global de mineral de hierro se encuentra en un ciclo de liberación de capacidad. Varios proyectos de mineral de hierro, incluidos el proyecto de mineral de hierro Simandou y el proyecto Capanema de Vale, aún se encuentran en fase de escalamiento, con una capacidad de envío considerable. Por lo tanto, ya sea a largo o corto plazo, el patrón de oferta holgada no muestra signos significativos de mejora.

En resumen, el espacio de alza para los precios del mineral de hierro es limitado. La incertidumbre persiste en cuanto a los programas de producción de las acerías y los arreglos de mantenimiento, y el apoyo de la demanda a los precios sigue siendo débil. En general, se espera que los precios del mineral de hierro fluctúen en el rango de $100-110 por tonelada métrica en diciembre.

![Escaso potencial alcista y bajista a corto plazo para los metales ferrosos [SMM Semanario de la Cadena de la Industria del Acero]](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)