14 de noviembre de 2025:

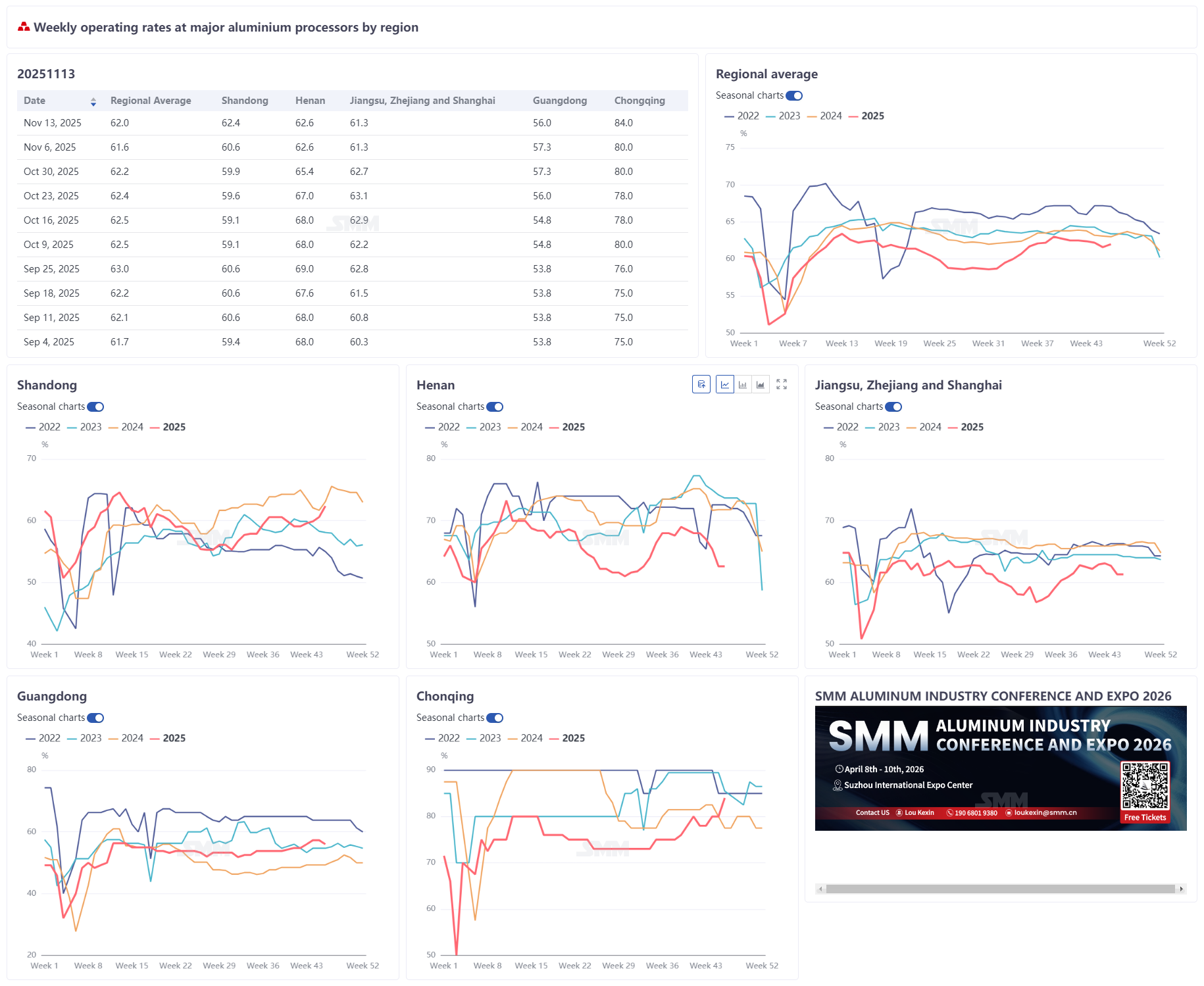

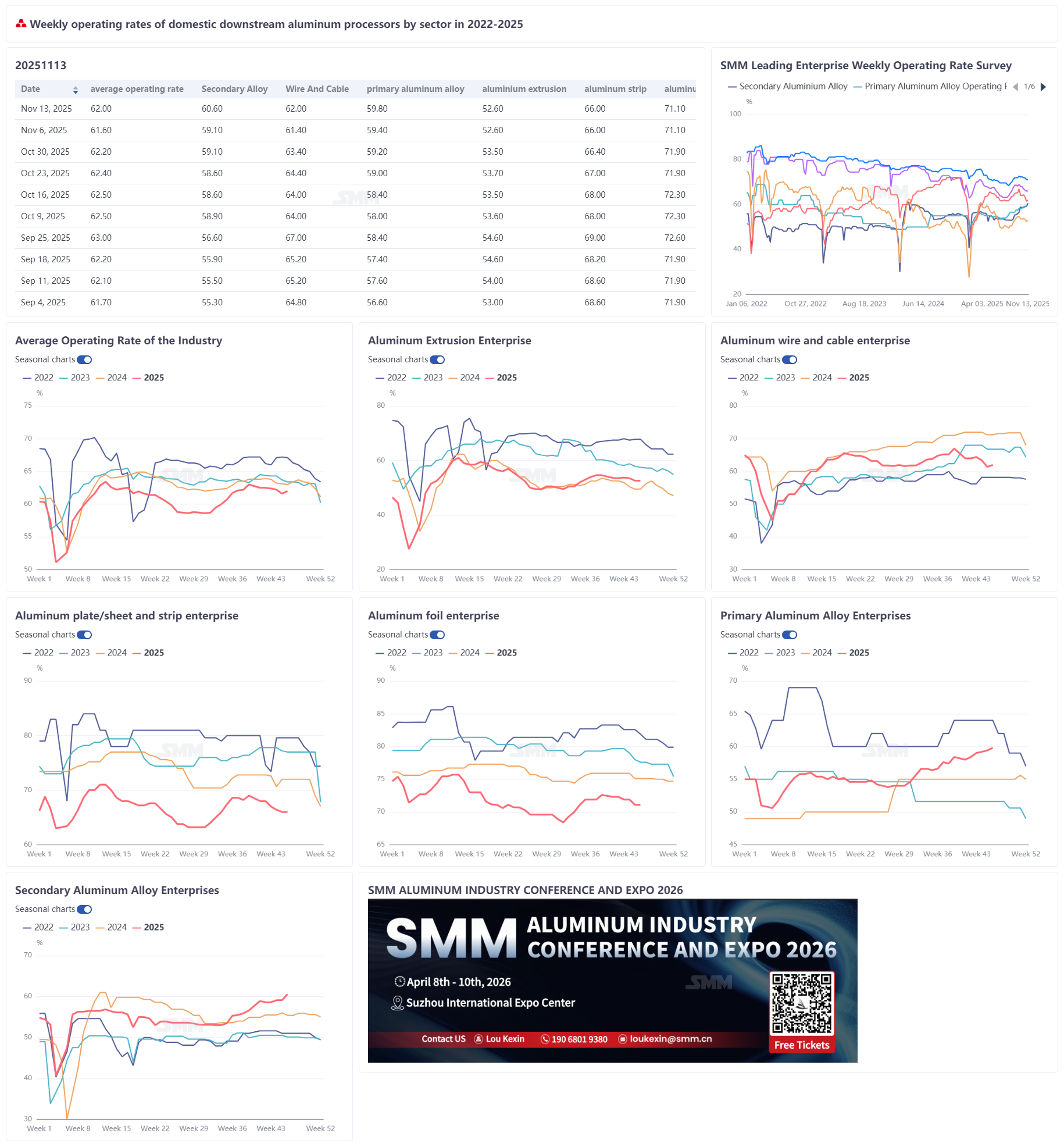

Esta semana,la tasa de operación general de las principales empresas de procesamiento de aluminio aguas abajo en China aumentó ligeramente 0,4 puntos porcentuales en comparación con la semana anterior hasta el 62%,mostrando una tendencia de divergencia estructural en el mercado。Por segmento:la tasa de operación de aleación de aluminio primario aumentó 0,4 puntos porcentuales a 59,8%,ya que los productores principales mantuvieron programas de producción estables,los pedidos de fabricación aguas abajo crecieron interanualmente y el mercado se mantuvo en temporada alta;la tasa de operación de alambre y cable de aluminio subió levemente 0,6 puntos porcentuales a 62%,respaldada por el cumplimiento de pedidos de State Grid y China Southern Power Grid,aunque la utilización de capacidad se mantuvo baja con insuficiente saturación de pedidos;la tasa de operación de extrusión de aluminio se mantuvo plana en comparación con la semana anterior en 52,6%,con extrusiones automotrices y fotovoltaicas mostrando un desempeño estable mientras las extrusiones para construcción permanecieron débiles,y los altos precios del aluminio generando preocupaciones sobre la "sustitución de aluminio por acero";la tasa de operación de chapa y fleje de aluminio se mantuvo en 66,0%,con la demanda de sectores relacionados con energías nuevas apoyando la operación a plena capacidad en algunas líneas de producción,pero los controles ambientales y la débil demanda de temporada baja mantuvieron el desempeño general bajo presión;la tasa de operación de lámina de aluminio se mantuvo en 71,1%,con fuertes pedidos para productos relacionados con energías nuevas como lámina para baterías,pero la demanda de lámina de doble cero,lámina decorativa y lámina para embalaje de exportación se debilitó;la tasa de operación de productores de aluminio secundario aumentó 1,5 puntos porcentuales a 60,6%,impulsada por el crecimiento de pedidos en grandes empresas de muestra,aunque la oferta ajustada de chatarra de aluminio y las pérdidas persistentes limitaron la liberación de capacidad en el sector。SMM espera que las tasas de operación en la industria de procesamiento de aluminio aguas abajo muestren una tendencia divergente a corto plazo,con alambre y cable de aluminio respaldados por pedidos de redes para continuar una leve recuperación,mientras que chapa y fleje de aluminio y lámina de aluminio probablemente disminuyan gradualmente debido a controles ambientales recurrentes y efectos de temporada baja。

Aleación de Aluminio Primaria:La industria de aleación de aluminio primario continuó operando de manera estable esta semana,con la tasa de operación aumentando ligeramente 0,4 puntos porcentuales a 59,8%。En el lado de la oferta,las empresas principales mantuvieron programas de producción estables,sin verse afectadas por las fluctuaciones del precio del aluminio,con niveles de producción generales continuando al alza y el panorama de oferta de la industria mejorando constantemente。Lado de la demanda, los pedidos de fabricación aguas abajo aumentaron con respecto a los niveles anteriores, impulsando un crecimiento sincronizado en la demanda de aleaciones primarias. Algunas empresas informaron que los pedidos actuales eran superiores a los anteriores, la tasa de operación continuó aumentando y la velocidad de crecimiento se aceleró aún más semana a semana. En general, la industria sigue en temporada alta, desempeñándose mejor que el mismo período del año anterior. Se espera que la tasa de operación mantenga una tendencia lenta al alza en el futuro.

Lámina/hoja y tira de aluminio: La tasa de operación de las principales empresas de lámina/hoja y tira de aluminio fue del 66,0% esta semana. En el centro de China, la neblina persistente llevó a inspecciones ambientales continuas sin signos de alivio, ejerciendo una presión significativa sobre las operaciones de los productores locales. El rápido aumento del precio del aluminio por encima de 22,000 yuanes/mt esta semana generó un sentimiento de espera entre los compradores de aguas abajo, reduciendo el entusiasmo por recoger mercancías. Algunas empresas iniciaron nuevas rondas de descuentos en tarifas de procesamiento para reducir el inventario, reforzando las expectativas de debilitamiento de la demanda. Los pedidos de la industria mostraron diferencias estructurales. Para mediados de noviembre, el apoyo a la demanda de sectores relacionados con energías renovables, como hojas automotrices, carcasas de baterías y materiales de soldadura, mantuvo las líneas de producción a plena capacidad, pero esto no fue suficiente para compensar las caídas en sectores como la construcción y el empaquetado. Mirando hacia la próxima semana, las interrupciones ambientales continuas en Henan, junto con una demanda débil en temporada baja, se espera que lleven a una contracción continua en la tasa de operación de la industria de lámina/hoja y tira de aluminio, con la tendencia a la baja a medio y largo plazo difícil de revertir.

Cable y alambre de aluminio: La tasa de operación semanal de cable y alambre de aluminio aumentó ligeramente en 0,6 puntos porcentuales WoW hasta el 62% esta semana, mostrando una recuperación después de la disminución de la semana pasada causada por restricciones de producción motivadas por protección ambiental regional. La ligera recuperación se debió principalmente a que la Red Estatal colocó órdenes de línea aérea esta semana, junto con algunas órdenes de la Red Sur de China que entraron en la fase de emparejamiento. Las órdenes de estos dos grandes operadores de red proporcionaron soporte directo para la producción de las empresas, lo que llevó a una ligera recuperación de la carga operativa. Desde una perspectiva operativa, aunque el nivel de operación mejoró WoW, la utilización actual de la capacidad sigue siendo relativamente baja, sin salir de la zona de operación de bajo rango, con la producción aún en un estado de recuperación suave. En cuanto a la dinámica de pedidos de la industria, la continuidad de las licitaciones de pedidos de State Grid y los nuevos pedidos de adaptación de China Southern Power Grid lograron compensar eficazmente el impacto de la débil demanda final previa, convirtiéndose en impulsores clave que respaldan la recuperación de la tasa de operación. Mirando hacia la próxima semana, beneficiándose del continuo apoyo de los pedidos de la red, se espera que la tasa de operación de cables de aluminio mantenga una ligera recuperación. Sin embargo, limitada por la baja utilización general de la capacidad, carece de un impulso alcista significativo, y es probable que la tasa fluctúe dentro de un rango entre el 62 % y el 63 % la próxima semana.

Perfiles de aluminio: La tasa de operación semanal de la industria nacional de perfiles de aluminio fue del 52,6 % esta semana, sin cambios semanales. Recientemente, los precios del aluminio se han mantenido altos, fomentando un fuerte sentimiento de espera en el mercado downstream. Las empresas de perfiles generalmente mantienen pedidos en mano que cubren entre 7 y 10 días, con algunas empresas de mejor desempeño teniendo pedidos que cubren alrededor de un mes. A pesar de las presiones de precios, el consumo mostró cierta resistencia; el desempeño operativo actual no mostró la disminución significativa anticipada previamente por el mercado. Por segmento, los perfiles para construcción en general siguen débiles. Para los perfiles industriales, los perfiles para automoción siguen siendo el área relativamente mejor. Sin embargo, según comentarios de una empresa en el noreste de China, su socio fabricante de automóviles está investigando el uso de piezas de acero para reemplazar las de aluminio. Aunque dichas piezas de acero pesan casi el doble que las de aluminio, su costo es solo un tercio. La empresa está preocupada de que los precios persistentemente altos del aluminio puedan acelerar el proceso de sustitución de "acero por aluminio". Las operaciones de perfiles para energía fotovoltaica se mantuvieron generalmente estables. Una empresa en Anhui indicó que, tras concentrarse en completar un lote de pedidos en la primera mitad del mes, su tasa de operación actual básicamente mantuvo el nivel del final del mes pasado. SMM continuará monitoreando los cambios en los pedidos en varios segmentos.

Lámina de aluminio: La tasa de operación de las principales empresas de lámina de aluminio fue del 71,1 % esta semana. A nivel operativo, los controles ambientales en Henan obligaron a algunos productores de lámina de aluminio a ajustar sus planes de producción. Aunque las empresas líderes no redujeron la producción, los altos precios del aluminio enfriaron el entusiasmo de los pedidos downstream, llevando a problemas como alto inventario y capital inmovilizado. Los pedidos industriales mostraron una divergencia significativa: la demanda de lámina para baterías y lámina para soldadura permaneció sólida, con los pedidos completamente cubiertos para el tercer y cuarto trimestre a nivel nacional, lo que llevó a algunas empresas a trasladar capacidad de producción de lámina para envases a lámina para baterías; los pedidos de lámina de doble cero y lámina decorativa se debilitaron, y el acopio de exportación para lámina de envases se acercaba a su fin, ya que el acopio concentrado en el extranjero de septiembre a octubre se completó, con el apoyo de las exportaciones debilitándose gradualmente. Mirando hacia la próxima semana, a medida que la temporada baja se profundiza, persisten los riesgos de debilitamiento de la demanda final, y se espera que la tasa de operación de las principales empresas de lámina de aluminio decline gradualmente.

Aluminio Secundario: La tasa de operación de las principales empresas de aluminio secundario aumentó 1,5 puntos porcentuales semanalmente hasta 60,6% esta semana, impulsado principalmente por el crecimiento de pedidos en grandes empresas de muestra. Sin embargo, la liberación de capacidad en el sector aún enfrenta múltiples restricciones: presión persistente en el lado de las materias primas: el patrón de oferta ajustada de chatarra de aluminio permaneció sin cambios, con los precios subiendo en tandem con los precios del aluminio, exacerbando la presión de costos para los productores de aleación de aluminio secundario y profundizando las pérdidas industriales; los rápidos aumentos del precio del aluminio suprimieron la demanda: aunque la demanda final fue estable con un leve aumento, los precios del aluminio alcanzando máximos de 22,000 yuanes por tonelada métrica intensificaron el temor del mercado a los precios altos. Algunas plantas de fundición a presión se volvieron más cautelosas en las compras, las empresas con inventario suficiente se centraron en digerir las existencias actuales, el ritmo de compras se desaceleró, mientras que las empresas con bajo inventario solo mantuvieron compras rígidas. La reducción de nuevos pedidos en las plantas de aleación limitó el espacio de mejora para la tasa de operación. A corto plazo, se espera que la tasa de operación de las principales empresas se mantenga principalmente estable con un leve aumento, dependiendo de la mejora en el suministro de chatarra de aluminio y los cambios en el ritmo de compras de las empresas downstream bajo precios altos.