SMM Noticias, 3 de noviembre:

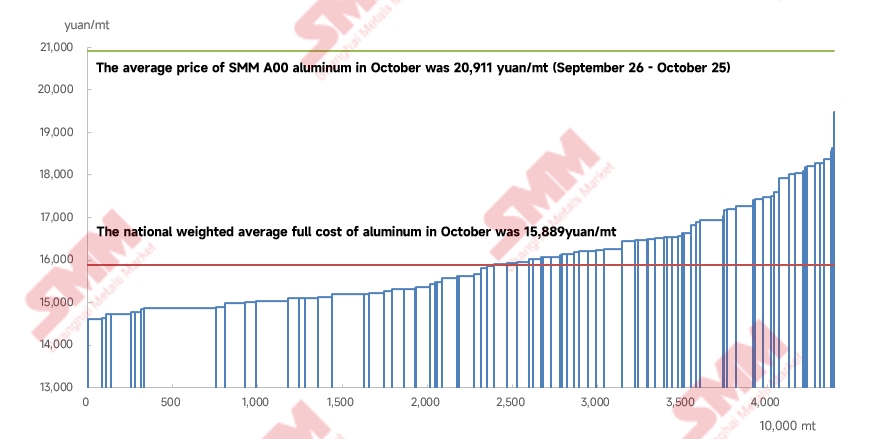

Según datos de SMM, el costo total promedio con impuestos de la industria del aluminio de China en octubre de 2025 fue de 15,889 yuanes/tonelada, una disminución del 1.8% mensual y del 13.3% interanual, debido principalmente a la caída del precio spot promedio mensual de alúmina durante el período, lo que llevó a menores costos. Los datos de SMM mostraron que el promedio mensual del índice de alúmina de SMM en octubre fue de 2,938 yuanes/tonelada (del 26 de septiembre al 25 de octubre), una disminución de 175 yuanes/tonelada mensual, y el costo promedio ponderado de alúmina para la industria nacional del aluminio cayó un 5.5% mensual. El precio spot promedio de SMM A00 fue de aproximadamente 20,911 yuanes/tonelada (del 26 de septiembre al 25 de octubre), con una ganancia promedio en la industria nacional del aluminio de aproximadamente 5,022 yuanes/tonelada.

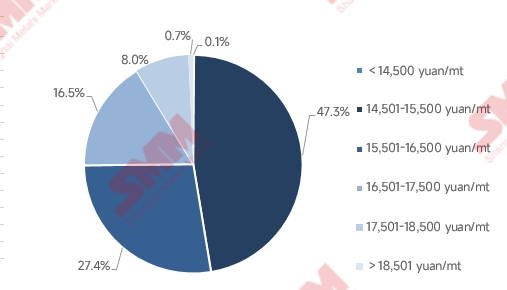

Para finales de octubre de 2025, la capacidad operativa de aluminio nacional se mantuvo en 44.05 millones de toneladas, con el costo total más bajo en aproximadamente 13,230 yuanes/tonelada y el costo total más alto en aproximadamente 19,477 yuanes/tonelada. Si se calcula en base al precio promedio mensual, el 100% de la capacidad operativa de aluminio en China fue rentable en octubre.

En cuanto a costos,

Para materias primas de alúmina, los datos de SMM indicaron que el promedio mensual del índice de alúmina de SMM en octubre fue de 2,938 yuanes/tonelada (del 26 de septiembre al 25 de octubre). Durante el mes, el equilibrio fundamental de oferta y demanda de alúmina tanto a nivel nacional como internacional se mantuvo en superávit, con los precios spot de alúmina nacional continuando a la baja, lo que llevó a una further caída en el precio promedio mensual. Al entrar en noviembre, no se han reportado recortes de producción a gran escala en alúmina, y la ventana de importación de alúmina permaneció abierta, sosteniendo el superávit en los fundamentos de alúmina nacional. Sin embargo, los vendedores mantuvieron los precios firmes y mostraron renuencia a vender, mientras que algunas plantas de aluminio comenzaron el almacenamiento invernal, leading to un leve aumento en la demanda. Para principios de noviembre, la caída en los precios spot de alúmina se desaceleró, con precios estabilizándose en algunas regiones. No obstante, dado que los precios absolutos fueron más bajos que el mes anterior, se espera que el precio promedio de alúmina en noviembre disminuya mensualmente, y se proyecta que los costos de alúmina para las empresas de aluminio disminuyan aún más.

En el mercado de materiales auxiliares, los precios de ánodos prehorneados y sales de flúor aumentaron simultáneamente en octubre, incrementando directamente los costos de materiales auxiliares para el aluminio. En noviembre, las tendencias del mercado divergieron: los precios de ánodos prehorneados continuaron al alza, respaldados por aumentos de costos anteriores, mientras que los precios de las sales de flúor cayeron debido al debilitamiento del soporte de costos por los precios más blandos de la fluorita a fines de octubre.En general, los costos de materiales auxiliares para el aluminio en noviembre aún mostraron una tendencia al alza.

En cuanto a los precios de la electricidad, las tarifas se mantuvieron mayormente estables en octubre. Al entrar en noviembre, con el aumento en los precios del carbón y la proximidad de la temporada seca, se espera que los costos de energía aumenten.

En general, se proyectó que los costos de alúmina continuarían disminuyendo en noviembre, mientras que se esperaba que los costos de materiales auxiliares y energía repuntaran. Entre estos factores, se anticipó que el impacto de la alúmina predominaría, y se pronosticó que los costos del aluminio experimentarían una ligera disminución adicional. En resumen, SMM estimó que el costo total promedio con impuestos incluidos para la industria nacional del aluminio en noviembre de 2025 sería de alrededor de 15,600-16,000 yuanes por tonelada métrica.

![[SMM Analysis] La tendencia global de retención de recursos de chatarra de aluminio gana impulso: políticas de la UE, EE. UU., Japón, EAU y Sudáfrica](https://imgqn.smm.cn/production/admin/votes/imageslvDRc20240314085754.png)