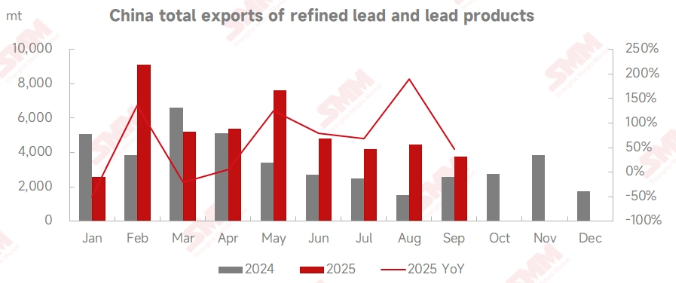

Según datos aduaneros, las exportaciones chinas de plomo refinado en septiembre de 2025 totalizaron 1,486 toneladas, con una disminución del 46% intermensual pero un aumento del 66.1% interanual。 Las exportaciones totales de plomo refinado y productos de plomo de enero a septiembre alcanzaron 47,175 toneladas, con un aumento del 41.38% interanual。 En cuanto a las importaciones, China importó 1,508 toneladas de plomo refinado y 13,864 toneladas de aleación de plomo en septiembre。 Las importaciones totales de plomo refinado y productos de plomo en los primeros nueve meses ascendieron a 121,945 toneladas, con una disminución del 34.87% interanual。

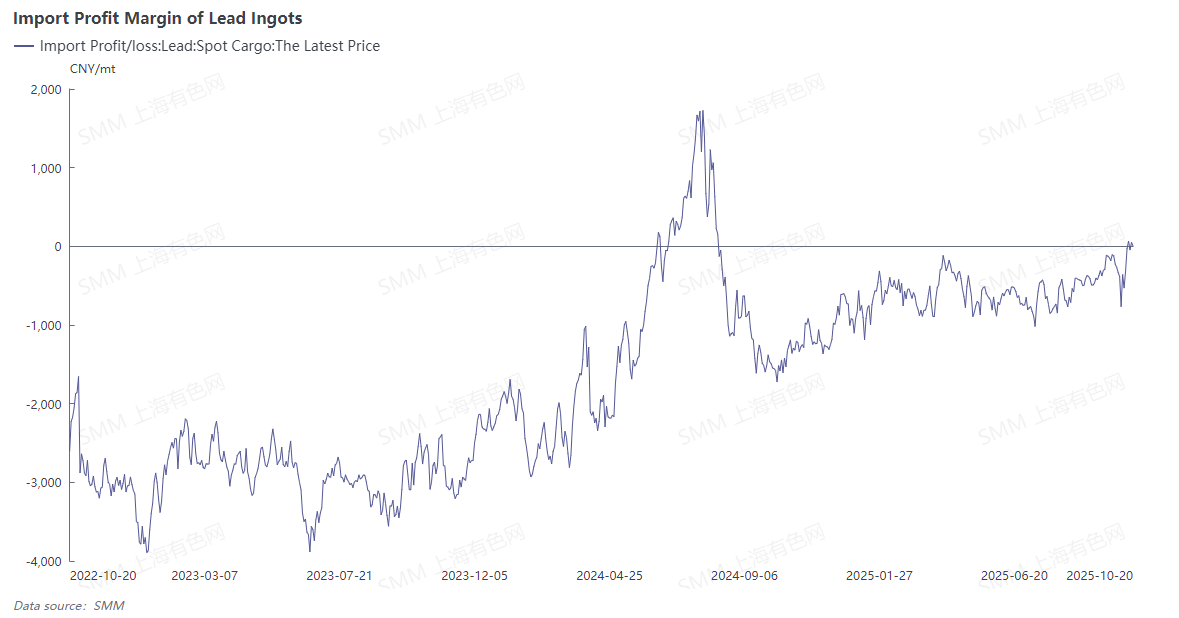

En septiembre, tanto la oferta como la demanda en el mercado nacional de lingotes de plomo disminuyeron。 En contraste, los mercados descendentes, como las baterías de plomo-ácido para bicicletas eléctricas y automóviles, entraron en su temporada tradicional de consumo máximo, y los productores de baterías de plomo-ácido mostraron un mayor entusiasmo operativo en comparación con agosto。 Los precios del plomo fluctuaron en un rango acotado a principios de septiembre, luego subieron con firmeza a mediados de mes, con el contrato SHFE plomo 2511 alcanzando un máximo de 17,220 yuanes por tonelada, abriendo la ventana de arbitraje de importación para lingotes de plomo。 Al acercarse octubre, las expectativas de acumulación de inventarios de lingotes de plomo durante las vacaciones del Día Nacional y el Festival de Medio Otoño, combinadas con las reanudaciones planificadas de producción concentrada en las fundiciones secundarias de plomo, impulsaron a los alcistas a reducir posiciones por temor a caídas de precios。 El SHFE plomo se debilitó, cediendo la mayor parte de sus ganancias, mientras que la actividad comercial de plomo de importación se desaceleró。

A principios de octubre, el sentimiento macroeconómico se volvió bajista, junto con una acumulación de inventarios de plomo en el LME, que aumentaron en más de 10,000 toneladas semanalmente。 El plomo del LME cayó por debajo del nivel psicológico de 2,000, con su centro de negociación general desplazándose a la baja。 Las incertidumbres macroeconómicas a corto plazo siguen siendo elevadas, y el consumo de plomo en el extranjero ha tenido un rendimiento inferior en comparación con el mercado nacional, aumentando la posibilidad de que más lingotes de plomo se desvíen al mercado chino en octubre。

Dado que el mantenimiento en las fundiciones primarias de plomo del norte de China aún no ha concluido, y el ritmo de reanudación de la producción en los productores secundarios de plomo ha sido más lento de lo esperado, la tensión regional en la oferta nacional de lingotes de plomo persistió a mediados de octubre。 La disponibilidad en el mercado spot siguió siendo limitada, y las fundiciones generalmente se negaron a ceder en los precios。 Algunas empresas informaron que las ofertas de lingotes de plomo de importación aumentaron en comparación con septiembre。 Por ejemplo, el material que se ofrecía con un descuento de 150-100 yuanes por tonelada contra el precio promedio de plomo nº1 de SMM para entrega en fábrica en septiembre requería paridad en octubre; algún material rico en metales como antimonio y estaño requería una prima de alrededor de 100 yuanes por tonelada para entrega。

Declaración de la Fuente de Datos:Excepto por la información disponible públicamente, otros datos son derivados por SMM basándose en información pública, comunicación de mercado y el modelo de base de datos interno de SMM, y son solo para referencia, no constituyen asesoramiento para la toma de decisiones.