I. Resumen del mercado: La contracción de la producción refleja la debilidad de la demanda

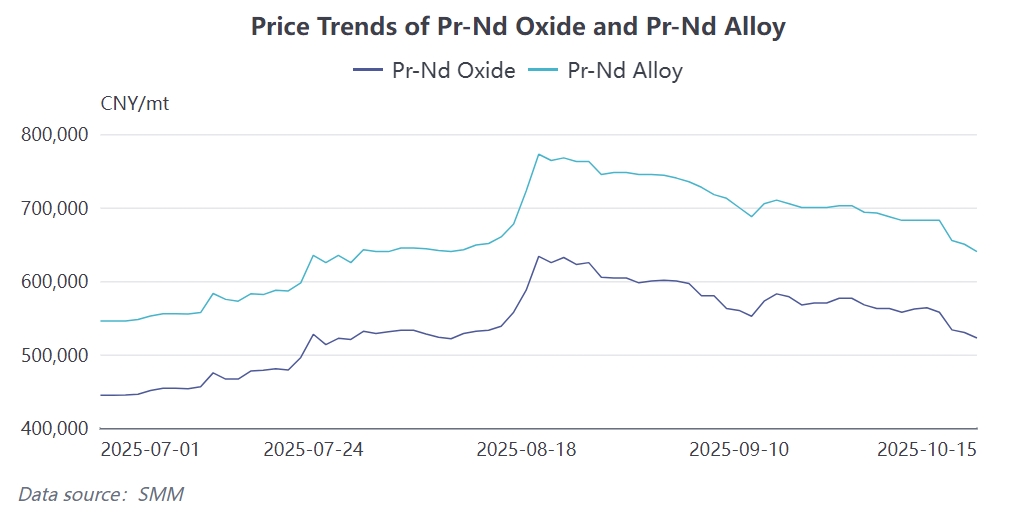

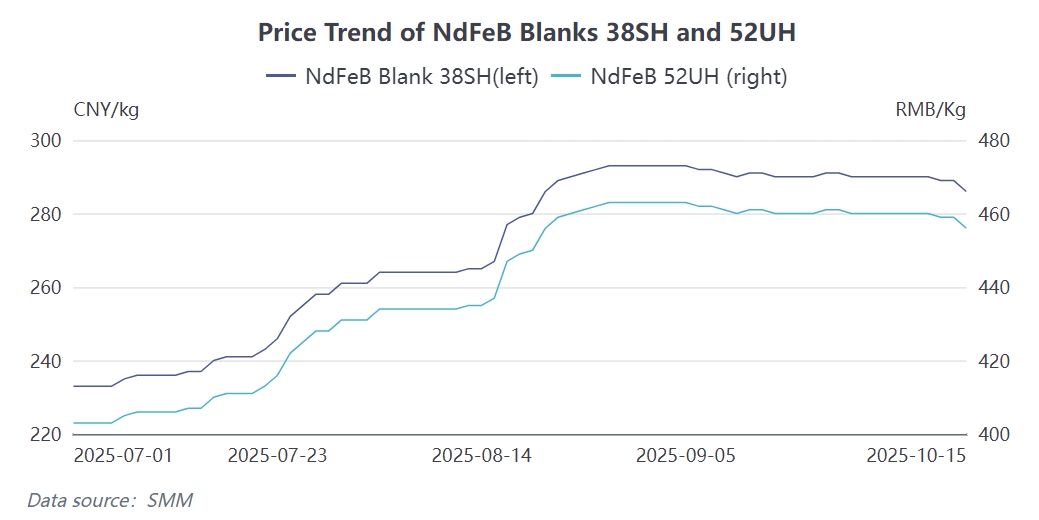

Según la última encuesta de SMM, la producción china de materiales magnéticos de NdFeB en septiembre de 2025 fue de 29,106 toneladas, con una disminución del 1.66% intermensual, y la tasa de operación general de la industria se situó en 68.1%, bajando 4.14 puntos porcentuales intermensuales. Más críticamente, se espera que la producción de octubre disminuya aún más a 27,648 toneladas, con una caída de aproximadamente el 5% intermensual, lo que refleja las múltiples presiones que enfrenta actualmente la industria de materiales magnéticos. Con base en esto, se prevé que el precio de mercado del NdFeB en octubre disminuya alrededor de un 3.4% intermensual en comparación con septiembre, con el precio promedio del grado principal 52UH esperado en torno a 445 yuanes/kg, mientras que el 48SH se mantiene cerca de 300 yuanes/kg. Desde una perspectiva de costo más margen, el precio real de transacción actual corresponde a un precio de la aleación Pr-Nd de aproximadamente 650,000 yuanes/tonelada, mientras que las cotizaciones de los pedidos recién firmados esta semana corresponden a un nivel de 630,000 yuanes/tonelada.

Cabe destacar que la concentración industrial se está acelerando. La participación en la producción de las empresas de primer nivel aumentó un 2.76% intermensual hasta 73.5%, mientras que la de las empresas de nivel medio disminuyó un 1.8% a 21.8%, y la de las empresas de cola cayó un 1.1% a 4.6%. Este cambio estructural indica que, en un contexto de débil demanda del mercado, las empresas de primer nivel con ventajas de escala y barreras tecnológicas demuestran una mayor resiliencia al riesgo.

II. Análisis profundo del lado de la demanda: Divergencia estructural significativa

2.1 Vehículos de nueva energía: El crecimiento se desacelera pero mantiene resiliencia

Análisis del desempeño de la demanda: La producción de VNE alcanzó 1.617 millones de unidades en septiembre, con un aumento del 16.33% intermensual, pero se espera que la tasa de crecimiento se desacelere significativamente en octubre, con una producción total estimada en aproximadamente 1.665 millones de unidades. Aunque los VNE podrían experimentar acopio por lotes en noviembre y diciembre debido al impacto de la política de reducción a la mitad de subsidios a partir de 2026, el efecto real sigue siendo incierto dado el lento mercado de consumo final.

Evaluación de la tendencia a largo plazo: La industria de VNE ha entrado en una fase de desarrollo rápido y a gran escala. Se proyecta que la tasa de crecimiento anual de los VNE será del 20%-25% en 2025, ligeramente inferior al 34.75% de 2024, pero aún manteniendo un nivel relativamente alto. La demanda de acero magnético para vehículos de nuevas energías oscila entre 2,7 y 7,0 kg por vehículo. El consumo acumulado de imanes permanentes de NdFeB de enero a agosto de 2025 alcanzó las 40,800 toneladas, consolidando a los VNE como la mayor área de aplicación de materiales magnéticos.

Características estructurales: La demanda muestra una divergencia estructural significativa. Las áreas de aplicación tradicionales, como los electrodomésticos incluidos los aires acondicionados, han entrado en la temporada baja de producción tras el verano. El sector de electrónica 3C enfrenta una demanda saturada debido a la falta de estímulo por nuevos modelos, lo que reduce los pedidos de materiales magnéticos de gama baja y media. Por el contrario, la demanda en áreas emergentes se mantiene sólida. Impulsada por el programa nacional de actualización de equipos a gran escala y canje de productos de consumo, la demanda de NdFeB de alto rendimiento en el sector de VNE continúa creciendo de manera estable.

2.2 Sector de Energía Eólica: Impacto Significativo de Factores Estacionales

Caída en las instalaciones: Tras la reforma del mercado eléctrico en mayo de 2025, la oleada de instalaciones ha completado la mayor parte de las de este año. En octubre, conforme las principales regiones de instalación eólica entran en invierno, las operaciones al aire libre se vuelven más difíciles, lo que resulta en una notable disminución del volumen de instalación. Además, limitada por las significativas fluctuaciones en los precios de tierras raras, la tasa de penetración de turbinas de accionamiento directo ha disminuido, aportando menos apoyo a la producción de imanes permanentes de NdFeB.

2.3 Sectores de Aplicación Tradicionales: Enfrentando Presión Generalizada

Sector de Aire Acondicionado: Al entrar en la temporada baja tradicional en el cuarto trimestre, la producción continúa debilitándose. Datos de ChinaIOL muestran que en septiembre de 2025, el programa de producción de ventas domésticas de aires acondicionados fue de 5.72 millones de unidades, un 6.3% menos interanual; en octubre, fue de 4.815 millones de unidades, un 23.4% menos interanual; y en noviembre, fue de 5.55 millones de unidades, un 17.6% menos interanual.

Sector de Ascensores: Afectado por la continua desaceleración inmobiliaria, la propiedad comercial sigue en declive, con aplicación limitada en el cuarto trimestre. Aunque se han introducido políticas en lugares como Tianjín que permiten usar fondos de vivienda para añadir ascensores en edificios residenciales existentes, el impulso general de la demanda es limitado.

Mercado de Teléfonos Móviles: El mercado interno se acerca a la saturación, careciendo de impulso de crecimiento.A pesar de que la serie Xiaomi 17 ha batido récords de ventas, el mercado en general carece de modelos nuevos revolucionarios que estimulen la producción, la cual tiende a la saturación.

Robots Industriales: En el cuarto trimestre, el sector se mantiene básicamente estable, con índices industriales promedio y un potencial de crecimiento limitado. Sin embargo, el aumento en la demanda de materiales magnéticos de alto BH en sectores como los robots industriales y los robots humanoides compensa parcialmente la disminución en áreas tradicionales.

2.4 Mercado de Exportación: Limitaciones Significativas de las Regulaciones Políticas

Impacto de los Controles a la Exportación: Debido al fortalecimiento de los controles de exportación por parte del Ministerio de Comercio, las principales empresas de materiales magnéticos se volvieron más cautelosas con las exportaciones en octubre. Sin una guía clara adicional, mantuvieron una actitud de espera, lo que llevó a una reducción en la producción para aquellas empresas con una alta proporción de exportaciones en octubre.

Cambios en la Estructura de Exportación: La política actual que requiere declaraciones para los imanes de NdFeB ha concentrado las licencias de exportación en las empresas de primer nivel, dificultando que las empresas medianas y pequeñas obtengan licencias, intensificando la polarización del sector. La política de control de exportaciones resalta las ventajas de las grandes empresas, ya que se enfrentan directamente a las principales empresas europeas, disfrutando de aprobaciones de exportación más convenientes y un sistema de trazabilidad de materiales magnéticos más completo.

Perspectivas de Exportación para el Cuarto Trimestre: Considerando la dinámica del sector y la orientación política, se espera que las exportaciones de imanes de tierras raras en el cuarto trimestre de 2025 muestren "volumen total estable pero diferenciación estructural". Por un lado, el mercado europeo experimentará una desaceleración en nuevos pedidos debido a las vacaciones de Navidad y la finalización de las necesidades de acumulación de existencias; por otro lado, los mercados asiático y norteamericano podrían absorber parte de la demanda desplazada, pero el aumento general será limitado. Con base en las exportaciones acumuladas de 34,000 toneladas de enero a agosto y una previsión anual de 49,000 toneladas, se necesitan exportar 15,000 toneladas en el cuarto trimestre, con un promedio de alrededor de 3,500 toneladas por mes, un retroceso significativo respecto al pico de agosto.

III. Breve Análisis del Lado de la Oferta: La Regulación Política Optimiza el Panorama de Suministro

En el lado de la oferta, aunque los precios de las materias primas de tierras raras se han moderado ligeramente respecto a sus máximos, la oferta sigue siendo ajustada debido a factores como las cuotas de minería, la reducción de las importaciones de mineral y las políticas de protección ambiental.Desde 2025, la gestión estatal de la industria de tierras raras ha entrado en una nueva fase, con la implementación de medidas regulatorias relevantes que marcan una mayor optimización del panorama de suministro de este recurso estratégico。

La tendencia de concentración de capacidad entre las empresas de primer nivel ha frenado las fluctuaciones drásticas en la producción general, y la industria está transitando de un panorama competitivo fragmentado a una estructura oligopólica。 China ha formado varios clústeres industriales importantes de materiales magnéticos en Zhejiang, Guangdong, Jiangxi y el norte de China。 Entre ellos, la región de Zhejiang es un centro global para el NdFeB, albergando numerosas empresas de primer nivel。

IV。 Perspectiva y pronóstico de la demanda del Q4

4。1 Evaluación de la tendencia de demanda a corto plazo

Según las condiciones actuales del mercado, se espera que la demanda de materiales magnéticos de NdFeB en el Q4 exhiba las siguientes características:

Vehículos eléctricos nuevos (NEV): Se proyecta que el crecimiento de la producción en octubre se desacelere a aproximadamente 1,665,000 unidades。 Podría ocurrir una leve recuperación en noviembre-diciembre debido al impulso por los objetivos anuales a fin de año, pero el crecimiento real de la demanda será limitado debido a la debilidad en el mercado consumidor final。

Sectores tradicionales: Se espera que la demanda en áreas de aplicación tradicionales como aires acondicionados y ascensores permanezca bajo presión。 El Q4 es la temporada baja tradicional para estos sectores, con una reducción notable en los pedidos。

Mercado de exportación: Influenciado por las vacaciones de Navidad, el potencial de crecimiento en el Q4 es limitado。 No se espera que las exportaciones generales sean sustanciales, promediando alrededor de 3,500 toneladas métricas por mes。

Sectores emergentes: La demanda en áreas emergentes como robots industriales y robots humanoides es relativamente estable。 Sin embargo, el potencial de crecimiento está restringido por el entorno económico general。

4。2 Tendencias de desarrollo de la demanda a mediano y largo plazo

Desde una perspectiva global, la industria china de materiales magnéticos de tierras raras ha establecido un sistema completo de cadena de suministro。 China no solo mantiene una posición líder en reservas de tierras raras, sino que también controla la mayor parte de la producción global de minas de tierras raras y la capacidad de materiales magnéticos de NdFeB。

A largo plazo, el desarrollo rápido de industrias como vehículos eléctricos nuevos, energía eólica y robótica continuará impulsando el crecimiento de la demanda de tierras raras。La brecha entre la oferta y la demanda global de NdFeB probablemente persistirá y podría ampliarse a largo plazo.Las empresas de primer nivel que poseen recursos,tecnología y barreras de clientes mantendrán una ventaja competitiva,y la tendencia hacia una mayor concentración industrial es irreversible.

![[SMM Announcement] Anuncio sobre la revisión del método de cotización de los precios del mineral de medio itrio y rico en europio de SMM](https://imgqn.smm.cn/usercenter/rqOXm20251217171744.jpeg)