El Mecanismo de Ajuste Fronterizo de Carbono (CBAM) de la Unión Europea: Implicaciones para la Industria Mundial del Aluminio

Qué es el CBAM y por qué está sacudiendo el comercio global

El Mecanismo de Ajuste Fronterizo de Carbono (CBAM) de la Unión Europea es una política introducida para prevenir la fuga de carbono y garantizar una competencia justa mediante la regulación de la importación de bienes intensivos en carbono en la UE. Lanzado en octubre de 2023, el CBAM se dirige a seis sectores de altas emisiones: cemento, hierro y acero, aluminio, fertilizantes, electricidad e hidrógeno.

Bajo este mecanismo, las importaciones de fuera del Espacio Económico Europeo (EEE) y Suiza enfrentarán un costo de carbono si su producción emite más carbono que un punto de referencia definido. Este enfoque incentiva tanto a productores de la UE como de fuera de ella a realizar la transición hacia métodos de producción bajos en carbono y más limpios para mantener el acceso al mercado de la UE.

La Cronología del CBAM

Actualmente, el CBAM se encuentra en su período transitorio, que comenzó en octubre de 2023 y durará hasta diciembre de 2025. En este período, las empresas de los 6 sectores intensivos en carbono están obligadas a reportar las emisiones de sus importaciones, pero sin ninguna obligación financiera vinculada a los valores de carbono importados reportados. Esto permite a los importadores dentro de la UE y a los exportadores de fuera de la UE adaptarse a la próxima implementación del CBAM, que comenzará oficialmente el 1 de enero de 2026.

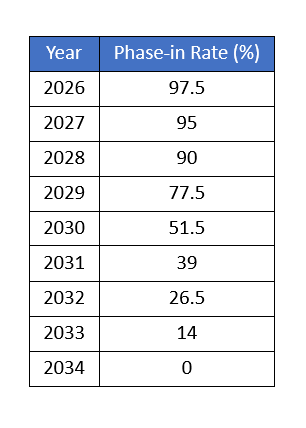

De 2025 a 2034, el CBAM atravesará su fase de implementación inicial, donde las empresas deberán pagar en función de los valores de emisión de carbono de sus importaciones. De 2026 a 2034, habrá ajustes en el precio del carbono, que funcionalmente actúan como reducciones de los pagos, siendo estos ajustes más altos en 2026 (lo que significa que se paga menos en 2026). Anualmente, este ajuste de pago se reduce, hasta 2034, cuando no habrá ajustes en el precio del carbono y las empresas tendrán que asumir la carga total de cualquier importación de carbono que realicen.

Dentro del Mecanismo: Cómo Calcula el CBAM los Costos de Carbono

Dentro del Mecanismo: Cómo Calcula el CBAM los Costos de Carbono

La UE aún no ha publicado los detalles finales del precio del carbono, que se esperan para principios de 2026, según una carta de Gerassimos Thomas, Director General de la Unión Tributaria y Aduanera de la Comisión Europea, a McCloskey. Sin embargo, la estructura del mecanismo de fijación de precios del CBAM ya ha sido esbozada.

Los importadores de productos de las seis industrias objetivo necesitarán comprar certificados CBAM para los bienes que caigan bajo códigos HS especificados. Para el aluminio, estos códigos incluyen 7601, 7603–7608, 7609.00.00, 7610, 7611.00.00, 7612, 7613.00.00, 7614 y 7616.

Ciertos códigos, como 7602 (desechos y desperdicios de aluminio) y 7615 (artículos de aluminio para el hogar como mesas, menaje de cocina o artículos sanitarios), están excluidos porque se consideran ya respetuosos con el carbono o son "demasiado procesados o complejos". Del mismo modo, componentes como puertas y carrocerías de automóviles, aunque suelen figurar en la partida SA 7610, están exentos por ser conjuntos complejos que involucran múltiples partes y se engloban en productos "demasiado procesados o complejos".

Para las mercancías dentro del ámbito del MCB, los importadores de la UE deben adquirir certificados correspondientes a su intensidad de carbono en relación con el valor de referencia del MCB para cada código del SA. El coste del MCB se calcula como sigue:

Términos clave:

tCO2e/t : Toneladas de emisiones de CO2 por tonelada de producto

Emisiones Integradas : Intensidad de carbono verificada (en tCO2e/t) del producto importado, acreditada por organismos de verificación aprobados por la UE

Valor de Referencia del MCB : Un valor de referencia de tCO2e/t aceptable para cada producto diferente; los valores de referencia oficiales del MCB aún no se han publicado

Tasa/Factor de Aplicación Progresiva del MCB : Una tasa de ajuste (descuento) anual del valor de referencia, que disminuye anualmente hasta 2034, cuando llega a 0

Coste de los Derechos de Emisión de la UE : Derechos del Sistema de Comercio de Emisiones de la UE, precio de un certificado del MCB por tCO2e/t; los costes oficiales de los derechos de emisión de la UE aún no se han publicado

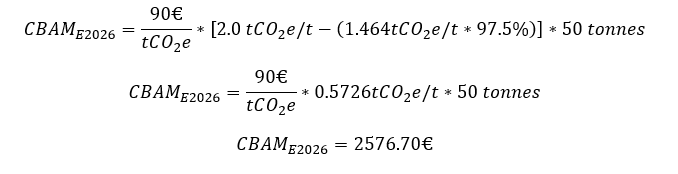

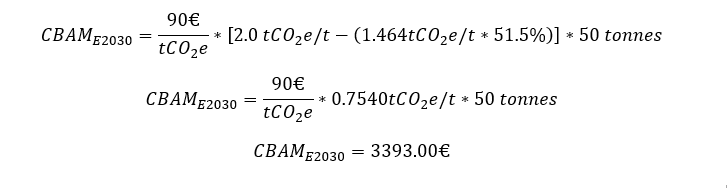

Ejemplo de cálculo:

Una importación de 50 toneladas de aluminio sin trabajar SA7601, con 2.0 tCO2e/t, y un coste estimado de los derechos de emisión de la UE de 90€ por tCO2e/t se calcularía de la siguiente manera:

2026

2030

Ganadores y Perdedores: Quién Gana y Quién Paga con el MCB

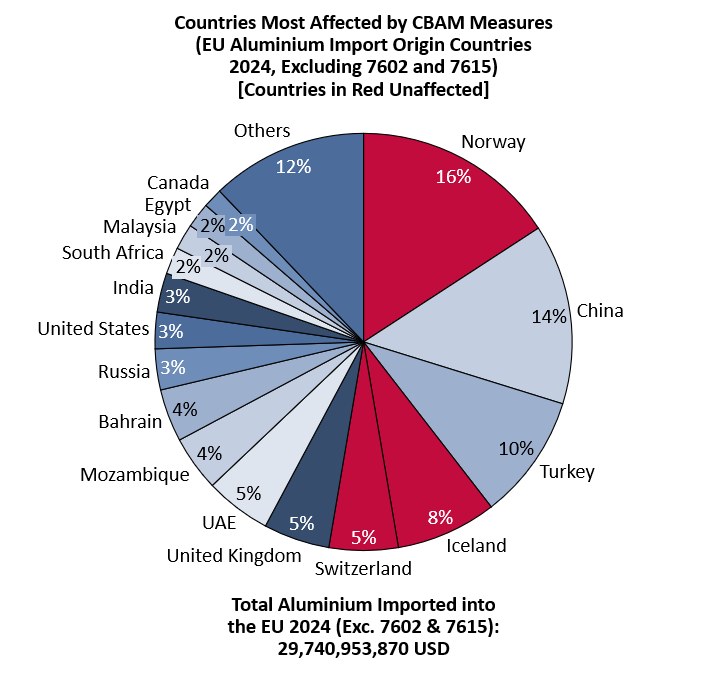

Dado que el MCB se aplica solo a las importaciones de fuera de la UE, el comercio intracomunitario (por ejemplo, el aluminio comercializado entre Alemania y Francia) no se ve afectado. Noruega, Liechtenstein, Suiza e Islandia también están exentas, debido a sus estrechas relaciones comerciales con la UE o a la existencia de normativas de carbono equivalentes reconocidas por la UE y el Mecanismo de Ajuste Fronterizo de Carbono (CBAM).

Sin embargo, los exportadores de aluminio a la UE, excluyendo el aluminio de desecho y los productos altamente procesados, enfrentarán los mayores desafíos una vez que comiencen los pagos del CBAM en 2026. Según los datos de exportación de aluminio de 2024 (excluyendo las partidas arancelarias 7602 y 7615), Noruega, Islandia y Suiza representan el 29% del valor total de las importaciones de aluminio de la UE en 2024, pero no están afectados por el precio del CBAM.

Por el contrario, los exportadores de China, Turquía, Emiratos Árabes Unidos, Mozambique y Baréin serán los más expuestos, con exportaciones combinadas a la UE valoradas en 11,065 millones de USD o el 37% del valor total de importación de la UE en 2024. En general, se espera que los exportadores asiáticos sean los más impactados, seguidos de cerca por los de África y América del Norte.

Los países europeos no pertenecientes a la UE, como el Reino Unido, Serbia y Bosnia y Herzegovina, también se ven afectados. Sin embargo, esto podría cambiar a medida que evolucionen sus panoramas políticos y regulatorios. Por ejemplo, Serbia y Bosnia y Herzegovina están buscando ingresar al marco de la UE, lo que eventualmente eximiría sus exportaciones de las obligaciones del CBAM. Mientras tanto, el Reino Unido está desarrollando un sistema paralelo de fijación de precios del carbono y mantiene conversaciones con la UE para una exención temporal en 2026, que duraría hasta 2027, cuando se espera que ambos esquemas se alineen.

Mirando hacia adelante: Una nueva era de responsabilidad del carbono

En resumen, el Mecanismo de Ajuste Fronterizo de Carbono de la Unión Europea marca un paso hacia la integración de la responsabilidad del carbono en el comercio internacional. Para la industria global del aluminio y otros sectores intensivos en carbono, el CBAM representa tanto un desafío como una oportunidad, impulsando a los exportadores de todo el mundo hacia la descarbonización y la transparencia frente a los esfuerzos mundiales de descarbonización, y no limitando la lucha contra el cambio climático solo a las naciones desarrolladas.

Dado que la UE aún no ha publicado los costes definitivos de la AU y los puntos de referencia de emisiones del MBC, SMM seguirá de cerca las próximas actualizaciones de la Comisión Europea y las autoridades relacionadas, e informará sobre cualquier novedad.