SMM 30 de septiembre de 2025 Noticias:

Desde su inicio en 1953, la industria del aluminio de China se ha desarrollado desde cero y ha crecido de pequeña a grande, convirtiendo finalmente a China en el mayor productor de aluminio del mundo. A lo largo de este proceso, la formación y evolución del tope de capacidad reflejan la compleja interacción entre el proceso de industrialización de China, los ajustes de la política industrial y el desarrollo sostenible. El desarrollo de la industria del aluminio de China se puede dividir en cuatro etapas:

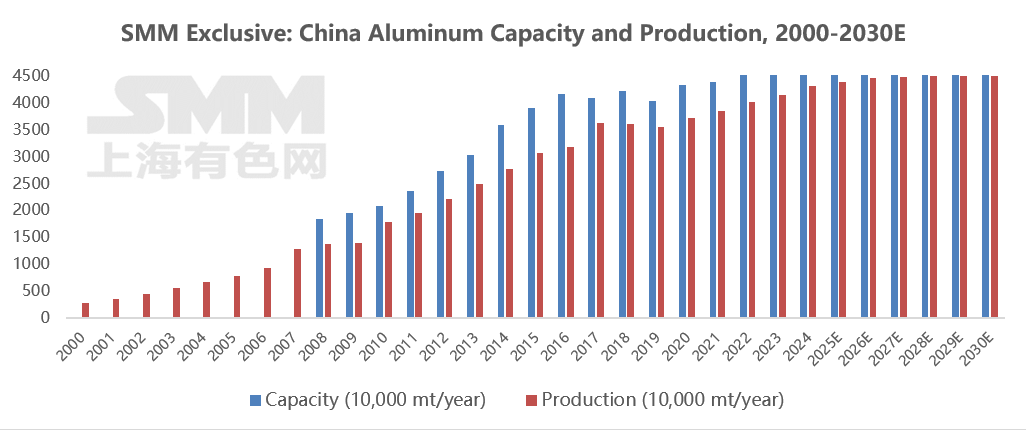

1. Etapa inicial (1953-2001): La Nueva China reconstruyó la Planta de Aluminio de Fushun con asistencia soviética, sentando las bases para la industria del aluminio de China. Para 2001, la producción anual de aluminio de China alcanzó los 3,42 millones de toneladas, convirtiéndose en el segundo mayor productor mundial.

2. Crecimiento inicial sin restricciones (2002-2012): Con la aceleración de la industrialización y la urbanización, la demanda de aluminio se disparó. La cancelación del arancel a la exportación de aluminio en 2002, junto con la caída de los precios internacionales de la alúmina, estimuló una rápida expansión de la capacidad. Mientras tanto, el crecimiento de la inversión en infraestructura nacional y bienes raíces impulsó el consumo de aluminio. En 2003, el Consejo de Estado emitió su primer documento para frenar el exceso de capacidad, pero la aplicación de la política fue limitada y la industria permaneció en una fase de desarrollo extensivo. La producción nacional de aluminio fue de solo 4,4 millones de toneladas en 2002, pero aumentó a 17,8 millones de toneladas para 2010, con una tasa de crecimiento anual promedio de casi el 20%. Durante este período, la tasa de devolución de impuestos a la exportación se redujo del 15% al 8% en 2004, y se agregó un arancel del 5% en 2005, frenando la expansión de la capacidad orientada a la exportación. Simultáneamente, el suministro nacional de bauxita fue insuficiente, con una dependencia de las importaciones superior al 50%, lo que llevó a un aumento de los costos por tonelada de aluminio. En 2007, la producción de aluminio de China representó más del 30% de la producción mundial, pero el exceso de capacidad condujo a graves fluctuaciones de precios y redujo los márgenes de beneficio de las empresas. La industria del aluminio se vio afectada por la crisis financiera en 2008, lo que provocó que la tasa de utilización de la capacidad disminuyera continuamente, con más de 1 millón de toneladas de capacidad cerradas ese año. En general, los problemas graves prevalentes durante esta etapa inicial incluyeron alto consumo de energía (aproximadamente 14,000 kWh de electricidad por tonelada de aluminio), alta contaminación (las emisiones de flúor representaron el 30% del total mundial) y exceso de capacidad (tasa de utilización de la capacidad por debajo del 75% en 2009). La expansión masiva de capacidad después del 2011 generó pérdidas en toda la industria (2012-2016), manteniéndose la tasa de utilización de capacidad por debajo del 80%.

3. La Reforma del Lado de la Oferta Establece un Límite Máximo (2013-2017): La capacidad existente aumentó de 30.32 millones de toneladas a 41.64 millones de toneladas, mientras que la producción anual pasó de 24.95 millones de toneladas a 36.30 millones de toneladas, con tasas de crecimiento consistentemente alrededor del 10%. En 2013, el Consejo de Estado emitió las "Directrices para Resolver Conflictos por Exceso Severo de Capacidad", que por primera vez propusieron el control total de la capacidad de aluminio. En 2017, cuatro ministerios lanzaron conjuntamente una campaña especial, eliminando cerca de 32 millones de toneladas de capacidad ilegal y no conforme, y establecieron un tope para la capacidad de aluminio en aproximadamente 45.50 millones de toneladas. Esta política contuvo efectivamente la expansión desordenada mediante un mecanismo de "sustitución de capacidad" (donde construir 1 tonelada de nueva capacidad requiere retirar 1 tonelada de capacidad antigua). La política estableció formalmente un límite máximo de 45.50 millones de toneladas para la capacidad de aluminio, eliminó 6 millones de toneladas de capacidad ilegal y controló estrictamente la nueva capacidad. Ese mismo año, la transformación verde comenzó a tomar forma, con Yunnan iniciando la sustitución de capacidad aprovechando sus recursos hidroeléctricos. Para 2018, la participación del aluminio basado en energía hidroeléctrica superó el 20%.

4. Profundización de las Restricciones de la Transformación Verde (2018–Actualidad): La capacidad existente aumentó de 42.12 millones de toneladas a alrededor de 45.50 millones de toneladas, mientras que la producción anual pasó de 36.09 millones de toneladas a 43.12 millones de toneladas (hasta finales de 2024), y la tasa de utilización de capacidad gradualmente superó el 90%. A medida que el pico de carbono ganó impulso, el tope nacional para la capacidad de aluminio se estableció con mayor firmeza. El "Plan de Acción para el Ahorro de Energía y la Reducción de Carbono en la Industria del Aluminio" de 2024 exige la estricta implementación de la sustitución de capacidad de aluminio, estipulando que los proyectos nuevos y ampliados de aluminio deben cumplir con los niveles de referencia de eficiencia energética y los estándares de desempeño ambiental Clase A, mientras que los proyectos nuevos y ampliados de alúmina deben alcanzar niveles avanzados de límites obligatorios de consumo energético. Para finales de 2025, se espera que la participación del suministro de metal reciclado alcance más del 24%, y se busca aumentar la proporción de aleación directa de aluminio líquido a más del 90%. Para 2025, se espera que la cuota de la capacidad de aluminio que cumpla o supere los niveles de eficiencia energética de referencia alcance el 30%, y la proporción del uso de energía renovable superará el 25%. El "Plan de Implementación para el Desarrollo de Calidad de la Industria del Aluminio" de 2025 propone además aumentar la cuota de la capacidad de aluminio por encima de los niveles de eficiencia energética de referencia a más del 30%, incrementar la proporción del uso de energía limpia a más del 30% y lograr una tasa de utilización integral de más del 15% para el lodo rojo recién generado. Los nuevos proyectos de reemplazo de la capacidad de aluminio deben cumplir con requisitos como un consumo de electricidad CA para aluminio líquido no superior a 13,000 kWh/mt y un rendimiento ambiental de Clase A. Se fomenta el uso de celdas de 500 kA o mayores, así como la reubicación de la capacidad de aluminio en regiones ricas en energía limpia y con capacidad ambiental y energética disponible. También se centrarán esfuerzos en fortalecer la investigación, demostración y aplicación de tecnologías disruptivas como la fundición de bajo carbono.

A largo plazo, la capacidad de aluminio de China estará impulsada por múltiples factores, incluyendo restricciones de políticas, transición energética, avances tecnológicos y demanda del mercado, exhibiendo una tendencia central de "control estricto total, optimización estructural y salto cualitativo".

1. Restricciones rígidas sobre la capacidad total, con la optimización de la capacidad existente convirtiéndose en el tema principal. De 2025 a 2030, se espera que la tasa de crecimiento anual promedio de la capacidad sea inferior al 0,5%, con el crecimiento de la producción dependiendo principalmente de las actualizaciones tecnológicas de la capacidad existente y de una mayor adaptabilidad a la electricidad verde. La capacidad en las provincias tradicionales de carbón-energía-aluminio, como Shandong y Henan, se está trasladando gradualmente a regiones ricas en electricidad verde, como Yunnan y Mongolia Interior.

2. Sustitución acelerada de la electricidad verde, transformación fundamental de la estructura energética. Bajo los objetivos de "doble carbono", la industria del aluminio está experimentando un cambio revolucionario de la "dependencia del carbón" a la "dominación de la electricidad verde": para 2025, la proporción obligatoria de consumo de electricidad verde en la industria del aluminio superará el 25%, aumentando al 30% en 2027. Las bases hidroeléctricas en Yunnan y Sichuan ya logran un uso de electricidad verde superior al 80% a través del modelo de "integración aluminio-energía", mientras que Mongolia Interior y Xinjiang están explorando vías integradas de "viento-solar-almacenamiento + aluminio" aprovechando grandes bases de energía renovable.

3。 Acelerar la sustitución con aluminio secundario,formación de un sistema de economía circular。Con el avance de los proyectos de "minería urbana",se espera que la tasa de reciclaje supere el 70% para 2030,formando un ciclo cerrado de "reciclaje de chatarra de aluminio — fundición — procesamiento profundo"。La producción objetivo de aluminio secundario se establece en más de 15 millones de toneladas para 2027。

4。 Profundización de la iteración tecnológica,mejora integral de la competitividad de la industria。La innovación tecnológica impulsará la transformación de la industria del aluminio de "alto consumo energético" a "alta tecnología"。La proporción de cubas prehorneadas grandes de 400 kA y superiores ha superado el 90%,mientras que las cubas ultragrandes de 600 kA+ han logrado una aplicación a escala,aumentando la capacidad por cuba en un 30% y reduciendo el uso de tierra en un 20%。

5。 Intensificación de la competencia internacional,fortalecimiento de la voz en la cadena de suministro global。La industria del aluminio de China está pasando de la "expansión de escala" a la "salida de valor"。Empresas como Chalco y Weiqiao están invirtiendo en proyectos de bauxita y aluminio en Guinea,Indonesia y otros países,construyendo una cadena de "recursos en el extranjero — procesamiento doméstico — ventas globales"。

6。 Paquete de estímulo político en vigor,optimización continua del ecosistema industrial。La regulación política recorrerá todo el proceso de transformación de la industria del aluminio,controlando estrictamente la capacidad en áreas clave de prevención de la contaminación del aire y fomentando el reemplazo de capacidad interregional。La transformación a largo plazo de la industria del aluminio de China es,en esencia,una reestructuración sistemática de la combinación energética,los métodos de producción y el ecosistema industrial。Mediante la sustitución de electricidad verde,el reciclaje,los avances tecnológicos y el despliegue global,la industria no solo salvaguardará la seguridad de los recursos nacionales,sino que también proporcionará una "solución china" para la transición baja en carbono de las industrias intensivas en energía en todo el mundo,logrando finalmente un salto histórico de un "gran país productor de aluminio" a un "país fuerte productor de aluminio"。

La transformación de la capacidad de aluminio de China no es en absoluto un "pequeño ajuste dentro de la industria",sino más bien una "iniciativa estratégica multidimensional" que sirve a los objetivos nacionales de "doble carbono",garantiza la seguridad energética y de recursos,apoya la mejora del sector manufacturero y facilita la participación en la gobernanza global。En esencia, implica transformar una industria tradicionalmente intensiva en energía en un sector moderno, "bajo en carbono, eficiente y de alto valor añadido". Esto no solo allana el camino para la transformación industrial de China, sino que también ofrece un "modelo chino" para el desarrollo sostenible de las industrias intensivas en energía a nivel mundial, logrando finalmente una resonancia entre la "modernización industrial" y la "estrategia nacional".

![Las tensiones geopolíticas se atenúan levemente; la desestocación acelerada impulsa los precios del aluminio al alza [Minutas de la reunión matinal sobre aluminio de SMM]](https://imgqn.smm.cn/usercenter/ifCaw20251217171652.jpg)