El 24 de septiembre de 2025, Freeport anunció recortes de producción en su proyecto de concentrado de cobre Grasberg en Indonesia debido a factores de fuerza mayor — uno de los shocks que más ha afectado al mercado del complejo de cobre este año. La empresa también rebajó su guía de producción para 2025 y 2026, lo que atrajo una aguda atención del mercado y elevó el cobre del LME aproximadamente un 3.5% ese día. Para el 25 de septiembre de 2025, el cobre del LME alcanzó un máximo interanual de $10,485 por tonelada. A continuación se presenta un breve análisis del impacto del recorte de producción de Grasberg en el mercado del cobre electrolítico/refinado.

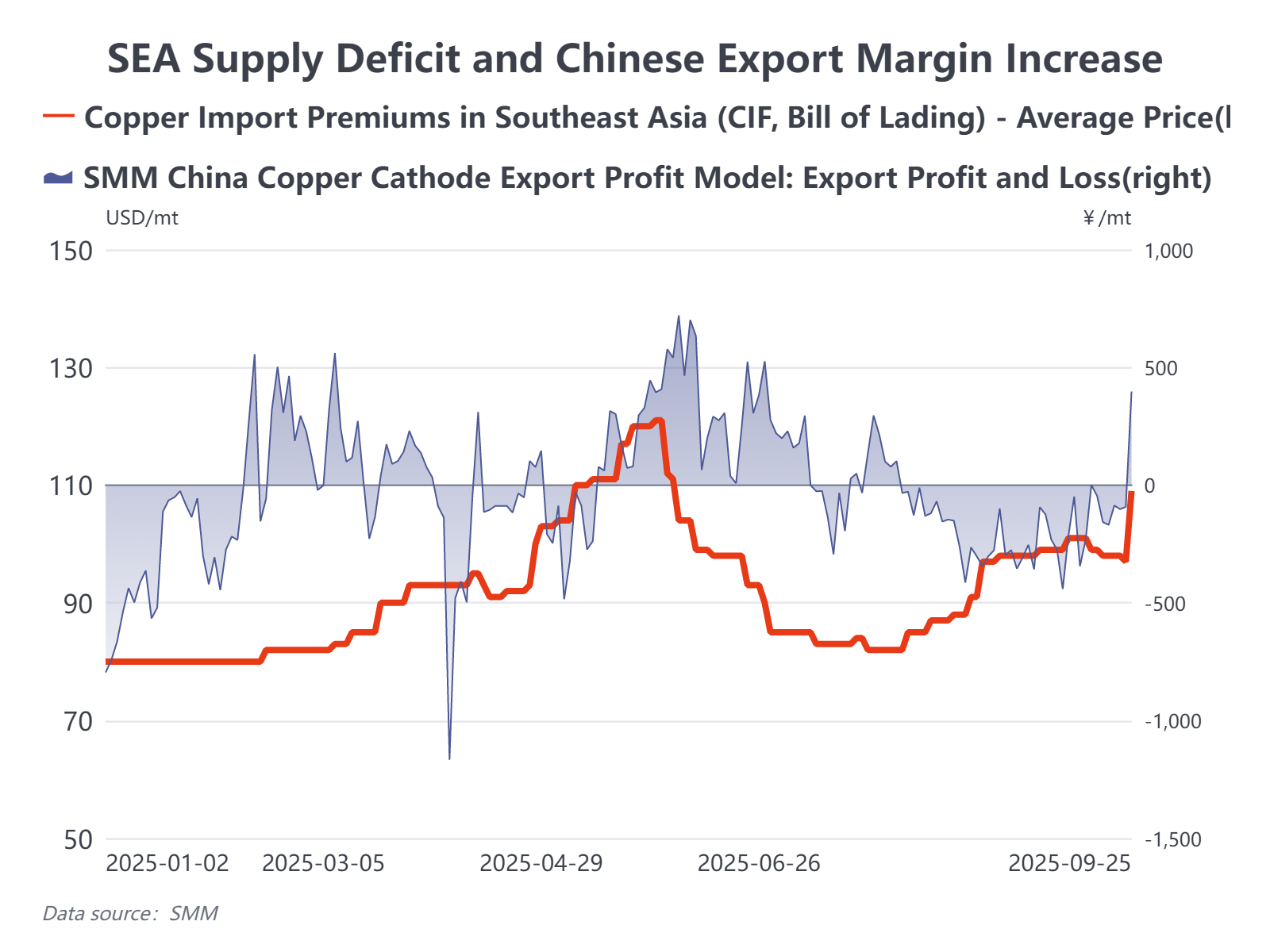

1. La oferta del Sudeste Asiático se ve más afectada — es probable que las primas al contado alcancen máximos interanuales

Freeport declaró que la fuerza mayor reducirá la producción restante de Grasberg para 2025 en 250,000–260,000 toneladas, y recortará la guía para todo 2026 en aproximadamente 270,000 toneladas. En conjunto, esto implica una pérdida de aproximadamente 500,000 toneladas de cobre en los próximos 12–15 meses. Aunque Freeport espera una recuperación gradual a partir de 2027, también advirtió sobre una posible pérdida adicional de 100,000–200,000 toneladas. Grasberg es una fuente principal de alimentación para las fundiciones indonesias Gresik y Manyar. SMM estima que la interrupción podría reducir la producción de cobre refinado de Indonesia en el cuarto trimestre de 2025 en aproximadamente 40,000 toneladas por mes, gran parte de las cuales estaba destinada a contratos a largo plazo que sirven al mercado del Sudeste Asiático. Desde el cierre de la fundición PSR a principios de este año, la oferta de cobre refinado en el Sudeste Asiático ya era muy inestable; este evento perturba aún más una cadena de suministro ya frágil, y las primas regionales han aumentado claramente.

2. Aumento del margen de importación chino — pero el beneficio es limitado

El consumo interno en septiembre no mostró una mejora material y se acerca el feriado del Día Nacional. El pico de precios abrió una ventana de exportación desde una perspectiva de arbitraje puro, y algunas fundiciones podrían estar motivadas para exportar a corto plazo. Sin embargo, la falta de exenciones/compensaciones fiscales preferenciales (y la estructura de los mecanismos de impuestos/reembolsos a la exportación) comprime la rentabilidad de las exportaciones tras el reciente y rápido aumento de precios. Utilizando supuestos previos de compra de mineral alrededor de $9,900–10,000 por tonelada, los impactos fiscales/adicionales ascienden a aproximadamente 500 RMB por tonelada, lo que significa que los márgenes de exportación no son tan atractivos como sugieren los precios nominales. SMM espera que algunos fundidores exporten cobre refinado en octubre para ayudar a cubrir los déficits del sudeste asiático, pero es probable que los volúmenes sean limitados.

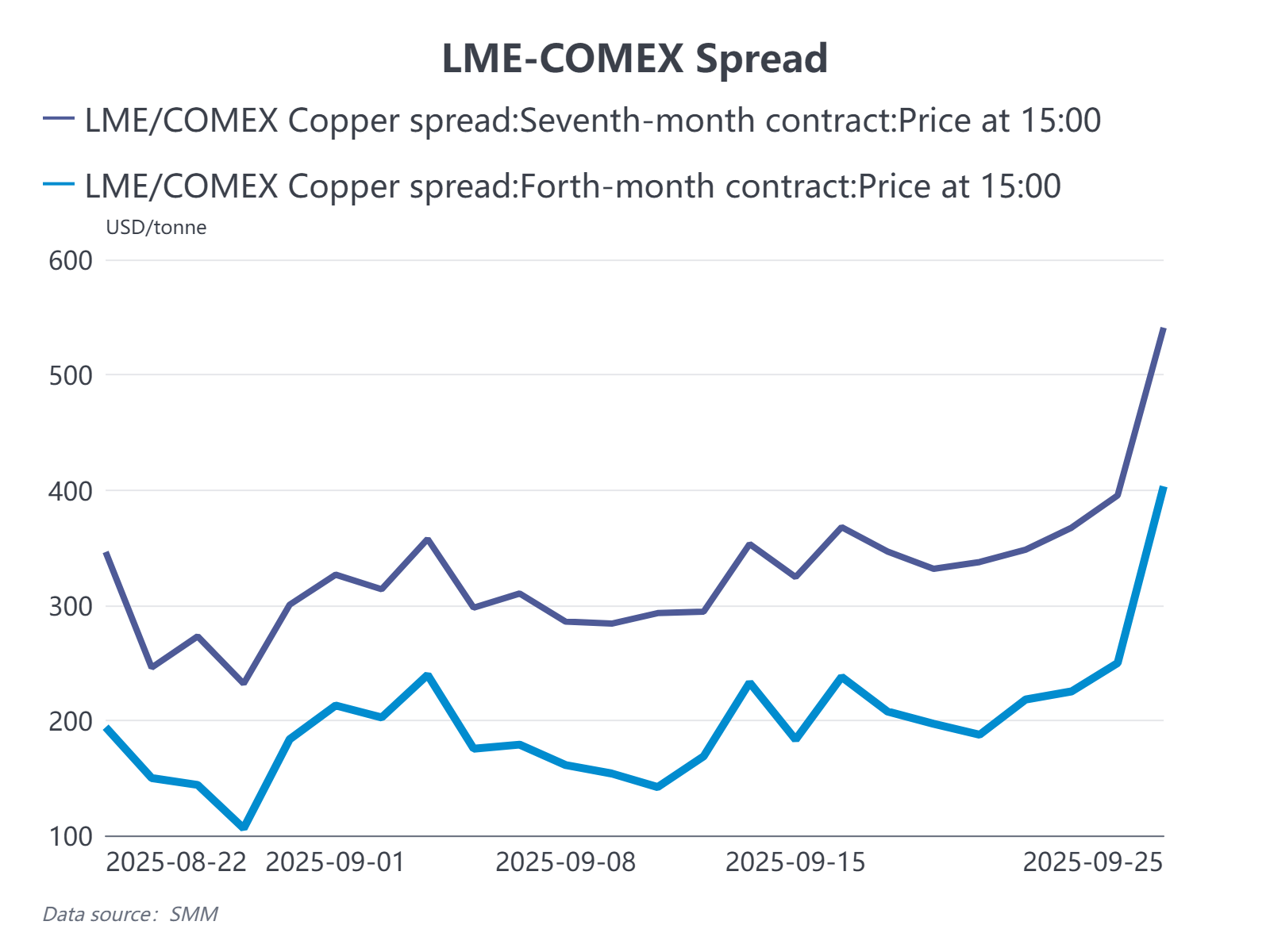

3. El contango de la LME se reduce; los diferenciales a plazo del CL se amplían

Con un suministro más ajustado en Asia, es probable que los inventarios de la LME disminuyan y la estructura spot-forward (contango) debería estrecharse. Dicho esto, con las existencias actuales de la LME aún alrededor de ~200,000 toneladas, y suponiendo que el sudeste asiático se reponga parcialmente con exportaciones chinas ante un déficit mensual de 20–30 kt, es improbable que la curva de la LME experimente un cambio extremo dentro del año. Sin embargo, debe prestarse atención al diferencial a largo plazo existente entre la LME y la COMEX (actualmente aproximadamente $500–600/tonelada), ya que algunos operadores están combinando la lógica actual de ajuste de suministro con las expectativas de posibles aranceles futuros de EE. UU. sobre el cobre. Esto implica una probabilidad no nula de movimientos estructurales extremos en la LME, SHFE–LME y COMEX–LME en noviembre–diciembre de 2025.

4. Las negociaciones anuales de contratos a largo plazo se ven forzadas a acelerarse

En general, el suministro asiático de cobre enfrentará episodios de tensión en el cuarto trimestre. Los recortes de producción en África e Indonesia han perturbado materialmente un flujo de cobre refinado ya frágil, y es probable que las primas regionales continúen aumentando. El evento también ejerce nueva presión sobre las ya complejas negociaciones de contratos a largo plazo para 2026 — las conversaciones a largo plazo africanas podrían comenzar ya a fines de septiembre, y se espera que la competencia por las importaciones a largo plazo de Japón, Corea y Sudamérica se intensifique este año. En balance, los precios de referencia a largo plazo para Asia en 2026 parecen encaminados a moverse al alza en relación con 2025.

Perspectiva: Muchas de las contiendas estratégicas siguen sin resolverse, pero 2026 se perfila como otro año de asignación ajustada de recursos. La fragmentación del comercio regional aumenta la presión sobre la seguridad del suministro, y para las negociaciones de fin de año a largo plazo, se espera que las primas integradas en 2026 sean más altas que las de 2025.