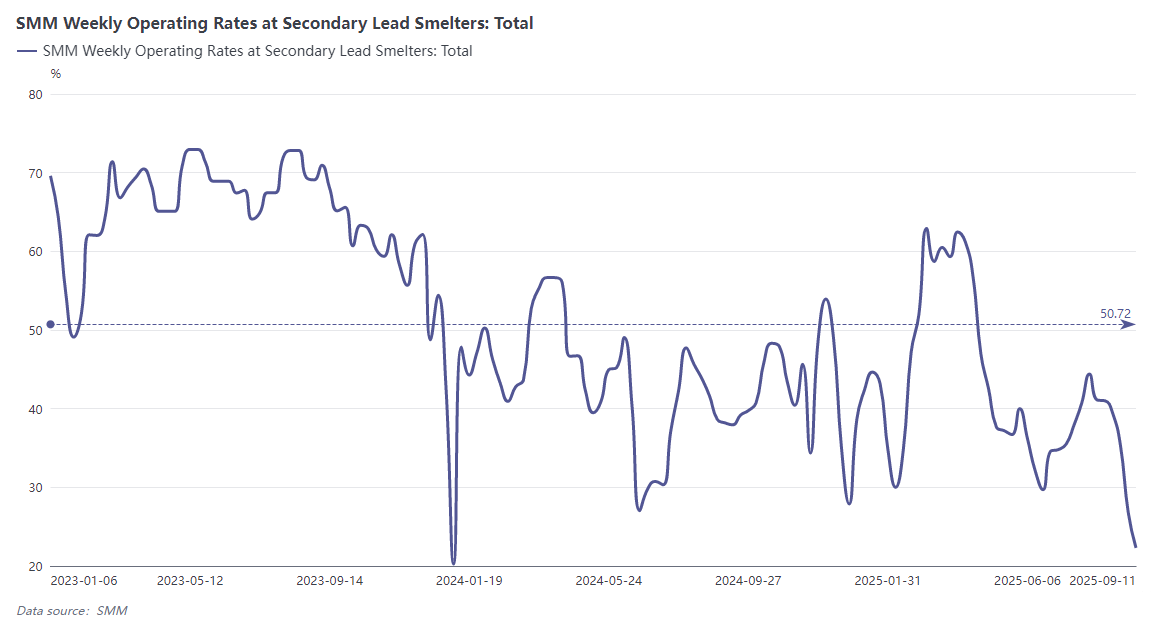

Tras febrero de 2025, la fundición secundaria de plomo entró en un prolongado período de pérdidas, con los precios de las materias primas manteniéndose altos y un débil consumo final de plomo, dejando a las fundiciones secundarias con pocas esperanzas de rentabilidad. Según datos de SMM, la tasa operativa semanal del plomo secundario fluctuó entre el 30% y el 50%, cayendo por debajo del 30% en las últimas semanas hasta el 22,3%, alcanzando un nuevo mínimo en casi un año y medio.

En el entorno actual del mercado, donde el entusiasmo productivo de las fundiciones secundarias de plomo sigue siendo bajo, la expectativa de una recuperación operativa ha captado gran atención. SMM profundizará en las dimensiones clave de los costos principales de la fundición secundaria de plomo y el desempeño del consumo final para analizar exhaustivamente las expectativas de reanudación de operaciones en las fundiciones secundarias.

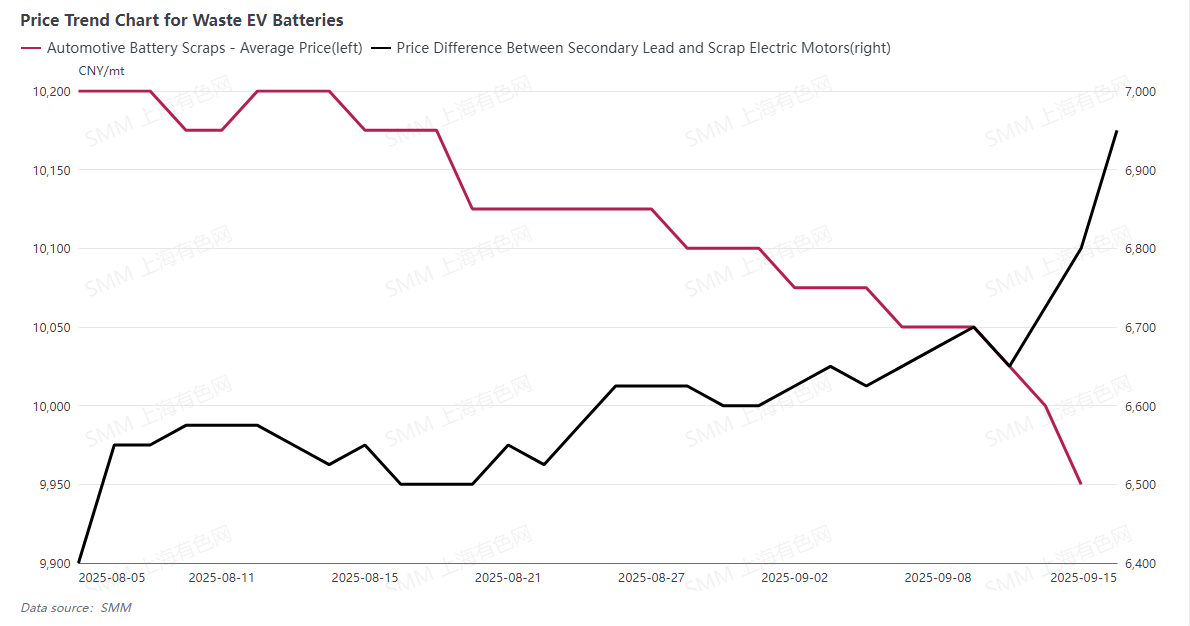

Primero, repasemos brevemente los precios de los principales desechos con plomo durante la última década, utilizando como ejemplo las baterías de plomo-ácido usadas de vehículos eléctricos.

Durante la última década, la tendencia de precios de las baterías de plomo-ácido usadas en vehículos eléctricos en China ha sido muy clara, con el centro general en constante aumento. A partir de 2016, a medida que la capacidad del plomo secundario se expandió gradualmente, el precio de las baterías usadas aumentó significativamente. En diciembre de 2019, el brote de la pandemia provocó una fuerte caída en la tasa operativa de la industria, con una baja demanda de baterías usadas y precios cerca del mínimo histórico. En enero de 2023, se anunció el fin oficial de las medidas de control pandémico. A medida que la economía se recuperaba gradualmente, nuevos proyectos de plomo secundario aumentaron, llevando a un desequilibrio prominente entre la oferta y la demanda de baterías usadas y un alza en los precios. En mayo de 2024, la implementación de la política de "facturación inversa" para baterías usadas dejó a las empresas de reciclaje en un estado de confusión, con la mayoría optando por detener el reciclaje y observar. Esto resultó en una caída abrupta en el volumen de chatarra, y debido al aumento de los costos fiscales, un pequeño número de recicladores abandonó la industria de reciclaje de baterías de plomo-ácido usadas, impulsando los precios de las baterías usadas a máximos históricos. Tras la corrección del precio de las baterías usadas, el centro mantuvo una tendencia alcista; en la última quincena, ha habido una ligera corrección, principalmente debido a los recortes de producción a gran escala por parte de las fundiciones secundarias de plomo, lo que llevó a una disminución simultánea en la demanda de baterías de plomo-ácido usadas.

La caída en los precios de las baterías de desecho indica una disminución en los costos de materias primas para los fundidores secundarios de plomo. Según el gráfico a continuación, el precio promedio de las baterías de desecho para vehículos eléctricos ha descendido 250 yuanes por tonelada métrica en el último mes, con un aumento notable en el diferencial de precios entre el plomo secundario y las baterías de desecho para vehículos eléctricos (un mayor diferencial sugiere una mayor probabilidad de rentabilidad para los fundidores secundarios de plomo).

Además, la reciente recuperación en los precios del plomo también es un impulsor principal del ensanchamiento del diferencial entre el plomo secundario y las baterías de desecho para vehículos eléctricos.

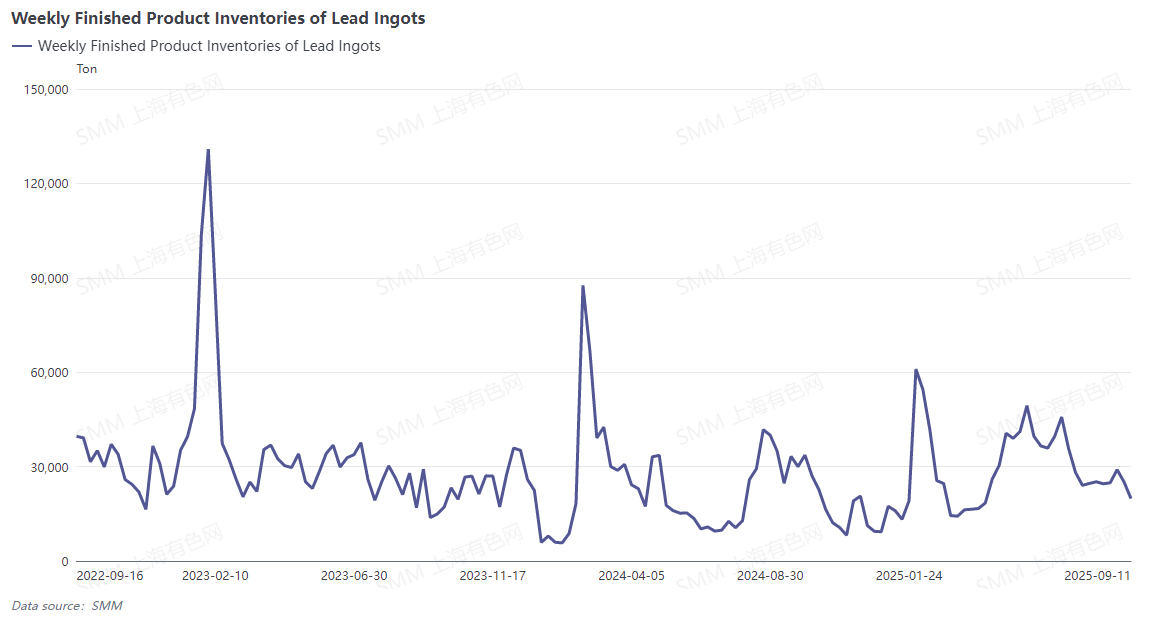

El mercado de baterías para bicicletas eléctricas se encuentra actualmente en su temporada alta tradicional, y con la implementación de los nuevos estándares nacionales para bicicletas eléctricas, los pedidos de conjuntos completos de vehículos han aumentado de manera constante. Aunque el desempeño del mercado de reemplazo de baterías varía, algunas empresas aún pueden lograr producción a plena capacidad. La demanda de lingotes de plomo por parte de estos productores de baterías de plomo-ácido ha mejorado, y debido al alto número de actividades de mantenimiento tanto para el plomo primario como el secundario en septiembre, el suministro de productos terminados en los inventarios de los productores es limitado, lo que lleva a cotizaciones firmes por parte de los proveedores (algunos proveedores, anticipando aumentos futuros de precios, retienen sus ventas).

Actualmente, los inventarios de productos terminados de lingotes de plomo son limitados, mientras que los inventarios sociales de lingotes de plomo han aumentado según lo previsto debido a la llegada de suministros de entrega a los almacenes. Con solo medio mes restante hasta las vacaciones del Festival de Medio Otoño y el Día Nacional, las empresas downstream tradicionalmente acumulan lingotes de plomo según sea necesario antes de las festividades. Los inventarios sociales de lingotes de plomo podrían revertir su tendencia y retroceder, y a corto plazo, se espera que los precios del plomo se mantengan sólidos.

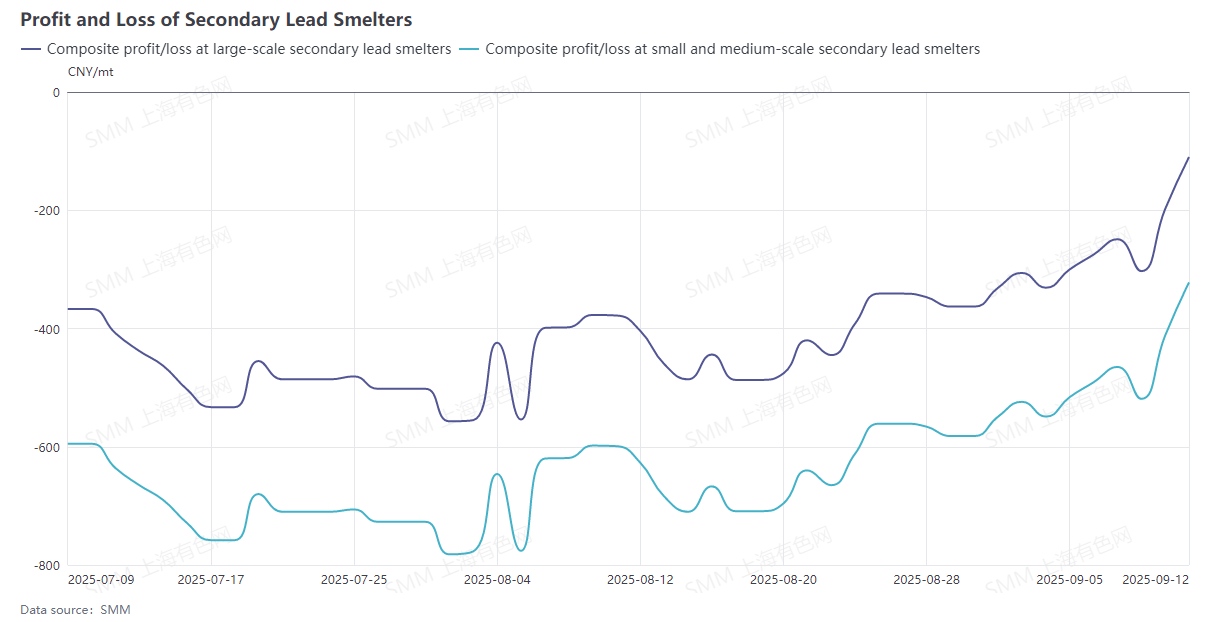

Según los últimos datos del modelo de ganancias de plomo secundario de SMM, aunque las ganancias de la fundición de plomo secundario aún no se han vuelto positivas, el margen de pérdida se ha reducido significativamente. Esto ha proporcionado cierto impulso al entusiasmo productivo de los fundidores secundarios de plomo.

Aunque el consumo de baterías de plomo-ácido para bicicletas eléctricas es actualmente favorable, el desempeño de otros tipos de baterías varía. Los pedidos para empresas de baterías de almacenamiento de energía se mantienen relativamente estables, aunque algunos pedidos de exportación han mostrado fluctuaciones. El mercado de baterías automotrices se está desempeñando débilmente, con los distribuidores experimentando una lenta digestión de inventarios. Junto con el impacto de los aranceles en los pedidos de exportación de baterías, las tasas de operación de algunos productores han caído al 50-60%, o incluso por debajo del 50%. Es necesario monitorear la intensidad real del acopio previo a las festividades por parte de las empresas downstream y su impacto en las tendencias del precio del plomo.

En resumen, los precios recientes de baterías de desecho se han estabilizado después de una caída. Con la mejora en el consumo de baterías para bicicletas eléctricas y una recuperación en los precios del plomo, las ganancias de la fundición secundaria de plomo se acercan al punto de equilibrio. Además, debido a las próximas festividades del Festival de Medio Otoño y el Día Nacional, se espera que el acopio habitual de las empresas downstream respalde los precios del plomo. SMM considera que la disposición de las fundidoras secundarias de plomo para reanudar la producción podría aumentar gradualmente. Actualmente, varias fundidoras secundarias de plomo inactivas han programado tentativamente la reanudación de la producción para principios de octubre.

Declaración de fuente de datos: Excepto por la información disponible públicamente, otros datos son procesados por SMM con base en información pública, comunicación de mercado y el modelo de base de datos interna de SMM, y son solo para referencia, no constituyen asesoramiento para la toma de decisiones.

![Tasa operativa semanal de la fundición de plomo primario de SMM (12 de junio de 2026 - 18 de junio de 2026) [Revisión semanal de la producción de plomo primario de SMM]](https://imgqn.smm.cn/usercenter/TmYox20251217171721.jpeg)

![Mantenimiento y retirada de carga downstream reducen a niveles bajos el inventario en planta de las empresas de plomo primario [SMM Primary Lead Inventory Weekly Review]](https://imgqn.smm.cn/usercenter/bAjSC20251217171721.jpg)