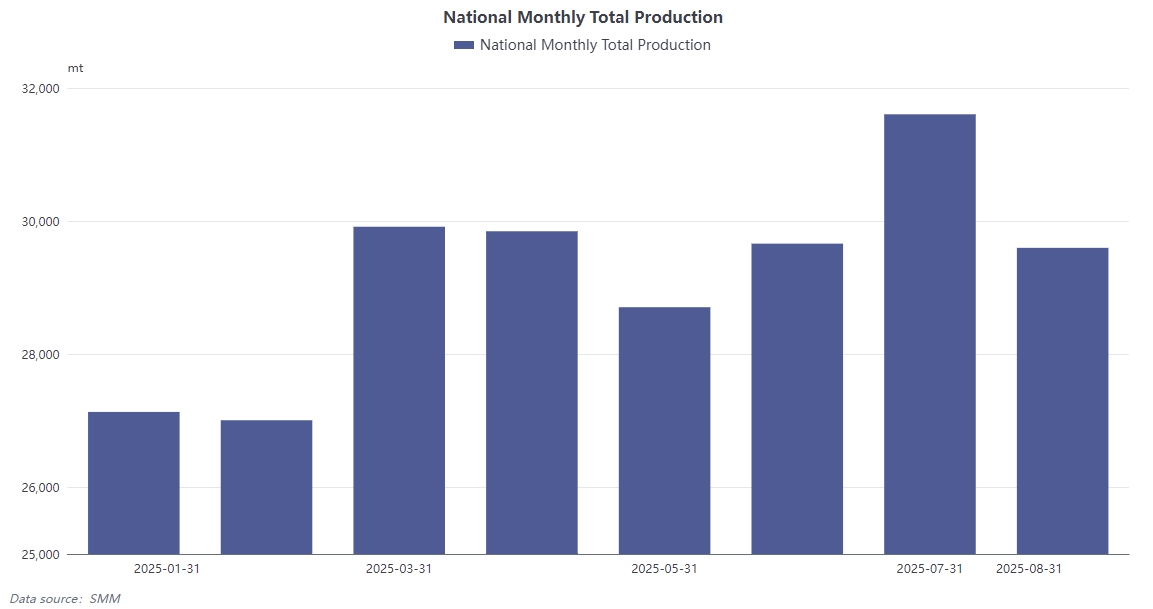

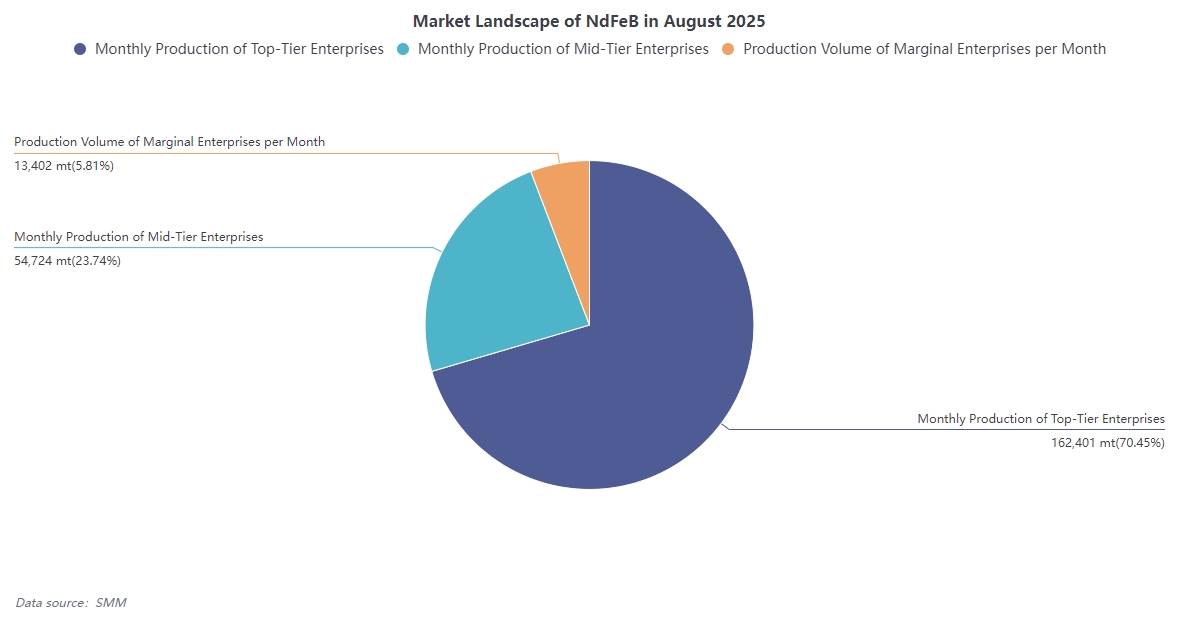

En agosto de 2025, la industria china de materiales magnéticos de NdFeB sinterizado mostró una disminución mensual en la producción, pero consolidó las ventajas de las empresas de primer nivel. Según los datos de la encuesta de primera línea de SMM, la producción total nacional de NdFeB sinterizado alcanzó 29,599 toneladas ese mes, una disminución de aproximadamente 6.3% en comparación con el mes anterior. En cuanto a la estructura de producción, las empresas de primer nivel produjeron 20,904 toneladas, representando el 70.45% del total; las empresas de nivel medio produjeron 6,997 toneladas, representando el 23.74%; y las empresas pequeñas representaron solo el 5.81%. La industria exhibió un alto grado de concentración, con las empresas de primer nivel dominando la participación de mercado. Estas empresas continúan manteniendo una posición significativa tanto en volumen de producción como en tecnología, y está surgiendo una tendencia de que los pedidos se desplacen cada vez más hacia ellas, reforzando aún más el patrón de la industria de que los fuertes se vuelven más fuertes.

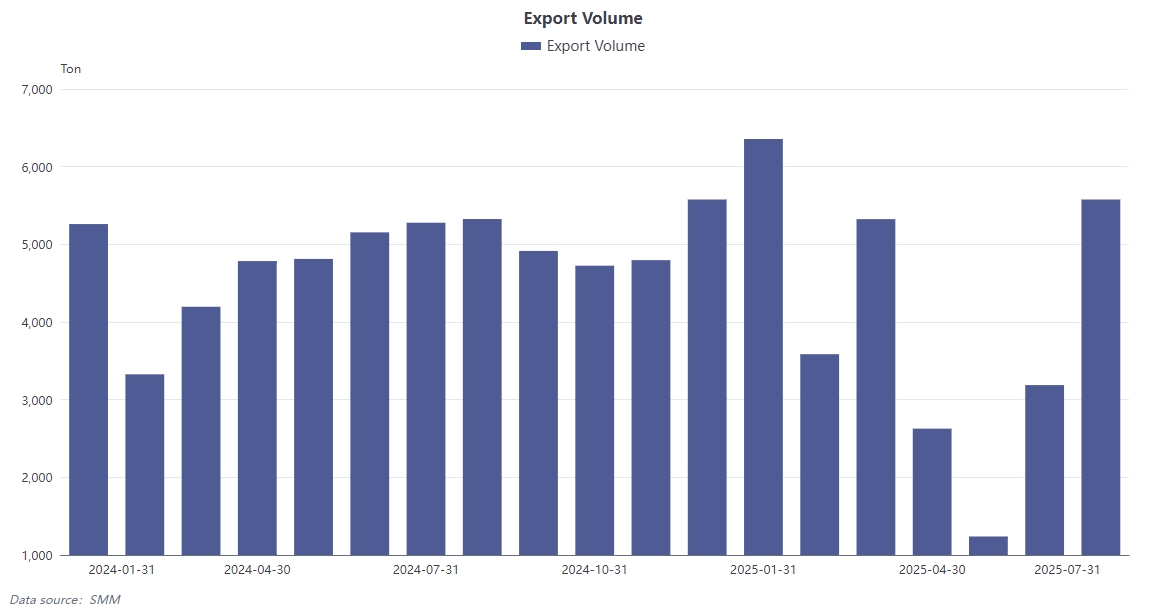

En términos de tasa de operación, el promedio nacional de tasa de operación de las plantas de NdFeB sinterizado en agosto de 2025 fue del 69.24%, una disminución del 4.69% en comparación con el mes anterior. Por tamaño de empresa, la tasa de operación de las empresas de primer nivel fue del 67.34%, las de nivel medio del 66.97% y las empresas de cola del 62.13%, con tasas de operación generales en tendencia a la baja, lo que refleja una presión generalizada de producción a corto plazo en la industria. En el mercado de exportación, según la Administración General de Aduanas, China exportó 5,791.8 toneladas en agosto. Aunque los datos de exportación de materiales magnéticos no se han publicado oficialmente, basándose en experiencias pasadas, se espera que las exportaciones de materiales magnéticos en agosto de 2025 sean de al menos 5,200 toneladas, planas en comparación con el mes anterior. De enero a julio de 2025, las exportaciones totales de materiales magnéticos fueron de 27,890.6 toneladas, una disminución del 14% respecto a las 32,813.07 toneladas en el mismo período de 2024. Esta disminución se debió principalmente a la escalada de tensiones entre China y Estados Unidos después de que Trump asumiera el cargo en 2025, con Estados Unidos imponiendo altos aranceles y China implementando controles de exportación, lo que suprimió la demanda de exportación durante todo el primer semestre.

Las principales razones de la disminución en la producción de materiales magnéticos en agosto pueden atribuirse al impacto combinado de múltiples factores: una presión significativa en el lado de los costos, con los precios de las materias primas de NdFeB, como el óxido de Pr-Nd y la aleación de Pr-Nd, manteniéndose altos durante julio y agosto. Tomando la aleación de Pr-Nd como ejemplo, su precio promedio mensual se mantuvo en 638,636 yuanes, con aumentos consecutivos y pronunciados en el intermedio. Este alto costo generó un notable sentimiento de espera entre los usuarios finales, con algunos pedidos no urgentes pospuestos temporalmente y las empresas cambiando principalmente al consumo de inventarios. La demanda de uso final entró en la temporada baja tradicional, con la producción y ventas de vehículos de nueva energía en el mercado interno continuando su declive en agosto. El sector de electrodomésticos, representado por los aires acondicionados, redujo gradualmente la producción al terminar el período estival. El sector de electrónica 3C, sin estímulos de nuevos modelos, presentó una producción saturada y incrementos relativamente pequeños. Mientras tanto, sectores industriales como la energía eólica y los robots industriales se vieron afectados por el clima caluroso del verano, lo que redujo las tasas de operación de las fábricas y debilitó el apoyo a los pedidos de imanes permanentes de NdFeB. Las barreras políticas en el mercado de exportación intensificaron las divisiones internas. Aunque existía demanda de pedidos de regiones como Europa y Estados Unidos, y se esperaba que las exportaciones se mantuvieran en un nivel relativamente alto, la actual política que requiere declaración para materiales magnéticos de NdFeB ha resultado en que las licencias de exportación se concentren en manos de grandes empresas líderes. Las pequeñas y medianas empresas lucharon por obtener licencias, lo que las dejó sin competitividad en las exportaciones y finalmente condujo a tasas de operación insuficientes, exacerbando la caída general de la producción.

Los altos costos de materias primas fueron el factor principal que suprimió la producción. Como materia prima clave para los materiales magnéticos de NdFeB, las fluctuaciones de precio de la aleación Pr-Nd afectan directamente los costos de producción y los márgenes de beneficio de las empresas de materiales magnéticos. El precio promedio alto de 638.636 yuanes por tonelada métrica durante julio y agosto superó ampliamente los niveles históricos para el mismo período, y junto con las subidas consecutivas de precios durante este tiempo, impuso una presión significativa de costos a las empresas de materiales magnéticos downstream. Frente a tales precios elevados de materias primas, las empresas de aplicaciones de uso final mostraron una voluntad de compra significativamente reducida. Aparte de pedidos esenciales, muchos clientes optaron por posponer planes de adquisición, priorizar la digestión de su propio inventario y esperar ajustes de precios. Este sentimiento de espera se propagó upstream a lo largo de la cadena industrial, reduciendo directamente los pedidos de las empresas de materiales magnéticos, forzándolas así a ajustar planes de producción y reducir las tasas de operación.

La debilidad estacional de la demanda combinada con un desempeño lento en múltiples sectores de aplicación condujo colectivamente a un retroceso general de la demanda interna en agosto. Como impulsor clave del crecimiento de los materiales magnéticos de alto rendimiento de NdFeB, el sector de los vehículos de nueva energía experimentó descensos continuos tanto en la producción como en las ventas, reduciendo el consumo directo de materiales magnéticos. En el sector de los electrodomésticos, particularmente en la fabricación de acondicionadores de aire, los programas de producción se ajustaron gradualmente a la baja a medida que finalizaba la temporada de consumo máximo de verano, disminuyendo la demanda de componentes magnéticos relacionados. El mercado de electrónica 3C, carente de estímulos por modelos nuevos revolucionarios, alcanzó la saturación en la producción general, dificultando la generación de una demanda incremental significativa. Aunque la demanda a largo plazo sigue siendo positiva en sectores industriales como la energía eólica y los robots industriales, agosto se vio igualmente limitado por las altas temperaturas estivales. Fábricas en muchas regiones ajustaron horarios operativos o redujeron cargas de producción para enfrentar el calor extremo y los picos de demanda eléctrica, reduciendo indirectamente la demanda de pedidos a corto plazo para imanes permanentes de NdFeB.

La intensificación de las barreras políticas a las exportaciones ha exacerbado la diferenciación estructural dentro de la industria, convirtiéndose en un factor institucional clave que afecta la producción general. Aunque existe demanda en los mercados europeo y estadounidense, y se espera que las exportaciones se mantengan en un nivel relativamente alto, el actual sistema de declaración y licencias de exportación para materiales magnéticos de NdFeB, en la práctica, canaliza los recursos de licencias de exportación hacia empresas de primer nivel de mayor escala y solidez en cumplimiento. Las empresas de nivel medio y final tienen dificultades para obtener licencias de exportación de manera fluida bajo estas condiciones políticas, lo que lleva a una pérdida de competitividad en el mercado internacional y a una incapacidad para asegurar efectivamente pedidos internacionales. Como resultado, sus tasas operativas han disminuido aún más, ejerciendo un arrastre notable en la producción total nacional de materiales magnéticos en agosto. La tendencia de concentración de pedidos de exportación en empresas de primer nivel, mientras consolida su posición dominante, restringe objetivamente la utilización general de la capacidad, ya que el ritmo de expansión de capacidad entre las empresas líderes no puede compensar completamente el vacío dejado por la salida de pequeñas y medianas empresas a corto plazo.

Mirando hacia adelante, la industria de imanes permanentes de tierras raras atraviesa un período de ajuste desencadenado por la contradicción estructural de "excedente de gama baja y escasez de gama alta". Se prevé que esta involución se alivie gradualmente entre 2026 y 2028, impulsada por salidas de capacidad impulsadas por políticas, la aparición de nueva demanda y avances tecnológicos. A corto plazo, aunque los precios de las materias primas de tierras raras se han moderado ligeramente desde sus máximos, la oferta sigue siendo ajustada debido a restricciones como las cuotas de minería, la reducción de las importaciones de mineral y las políticas de protección ambiental. Se espera que la demanda downstream se fortalezca mes a mes a medida que entra en la temporada tradicional de consumo máximo, lo que apoyará los precios de los materiales magnéticos. A largo plazo, el rápido desarrollo de industrias como los vehículos de nueva energía, la energía eólica y la robótica continuará impulsando el crecimiento de la demanda de tierras raras. La brecha global de oferta y demanda de NdFeB podría persistir y ampliarse con el tiempo, lo que otorga a las empresas de primer nivel con recursos, experiencia tecnológica y barreras de clientes una ventaja competitiva.

![Desarrollo de tierras raras en Brasil: transición estratégica de reservas a cadena industrial [Análisis SMM]](https://imgqn.smm.cn/usercenter/rqOXm20251217171744.jpeg)

![La producción de NdFeB alcanza máximo anual en abril, pero la recuperación de beneficios se ve obstaculizada por la inversión de costes [Análisis SMM]](https://imgqn.smm.cn/usercenter/vpWKL20251217171743.jpeg)