En agosto, la industria de baterías de iones de sodio mostró tendencias de desarrollo variables en diferentes segmentos de la cadena industrial. Mientras algunas áreas experimentaron fluctuaciones en la producción, el panorama del mercado siguió evolucionando, con empresas preparándose activamente para el crecimiento en el segundo semestre.

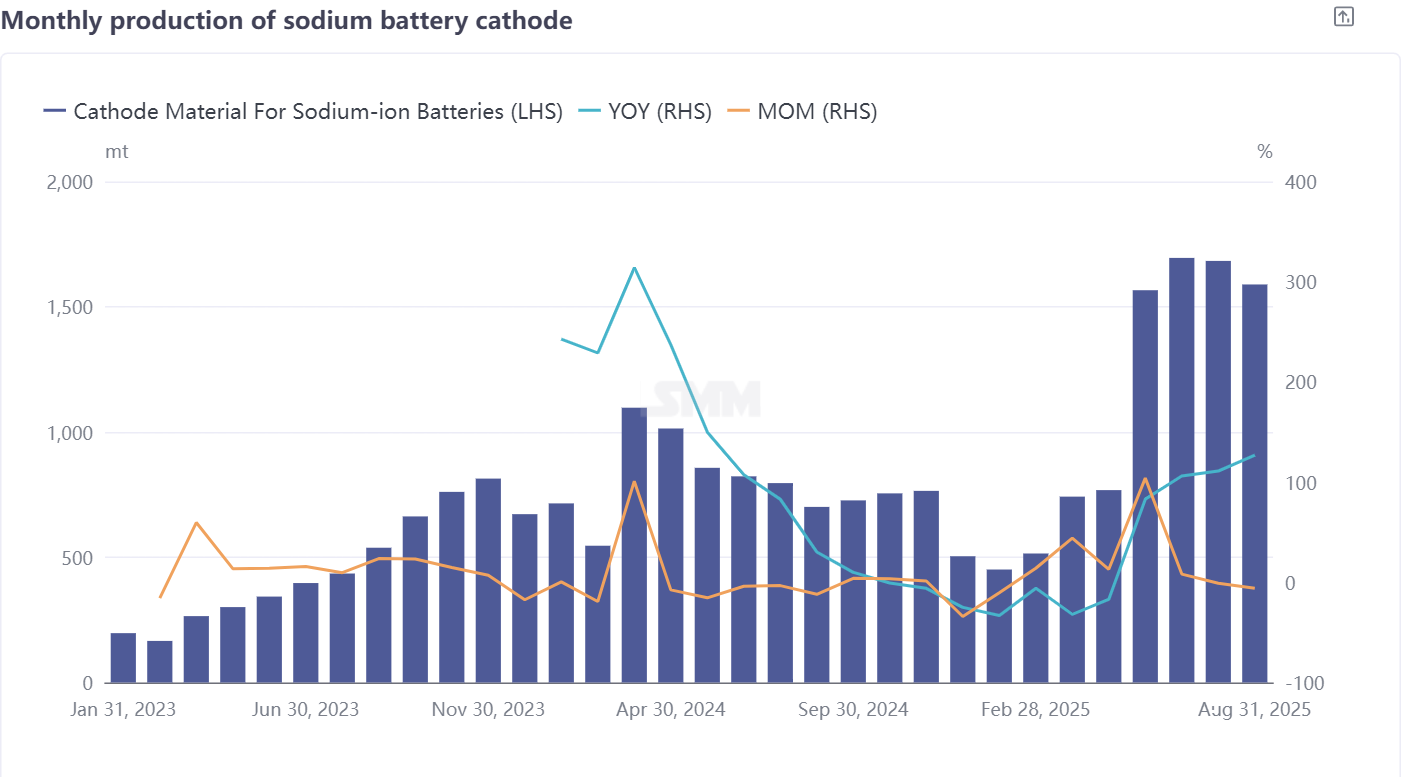

**Materiales de cátodo: ligera disminución en la producción, el dominio de NFPP se mantiene firme**

La producción de materiales de cátodo para baterías de iones de sodio disminuyó un 6% mensual en agosto, pero aún aumentó un 127% interanual, manteniendo el impulso general de crecimiento. En términos de estructura de productos, el NFPP polianiónico conservó su posición dominante con una participación del 67% en la producción, aunque disminuyó 2 puntos porcentuales mensuales, mientras penetraba aún más en el mercado tradicional de cátodos de óxido estratificado. En aplicaciones como ESS y vehículos de dos ruedas, las ventajas competitivas del NFPP continuaron reduciendo el espacio de mercado del óxido estratificado O3, lo que provocó una notable disminución interanual en los envíos de O3.

Afectados por la débil demanda, los productores de cátodos de óxido estratificado enfrentaron desafíos operativos. Algunos cambiaron su enfoque, mientras que otros mantuvieron una producción de baja frecuencia para cumplir con pedidos mínimos de clientes. Agravando las dificultades, el aumento en los precios de materias primas (por ejemplo, sulfato de níquel) incrementó los costos de producción para los óxidos estratificados, que ya carecían de competitividad en precios frente a los materiales polianiónicos. Algunos productores incluso recurrieron a ventas con pérdidas para retener pedidos mediante competencia de precios. Además, el espacio de mercado para el óxido estratificado P2 siguió reduciéndose, posiblemente sobreviviendo solo en escenarios especializados. La fluctuación en la producción de NFPP se consideró normal, probablemente debido a ajustes en los planes de producción de los clientes. Con preparativos intensivos para proyectos de ESS de iones de sodio en el segundo semestre, se espera que la demanda de NFPP experimente un crecimiento significativo. En general, se proyecta que la producción de cátodos en septiembre aumente un 10% mensual y un 139% interanual.

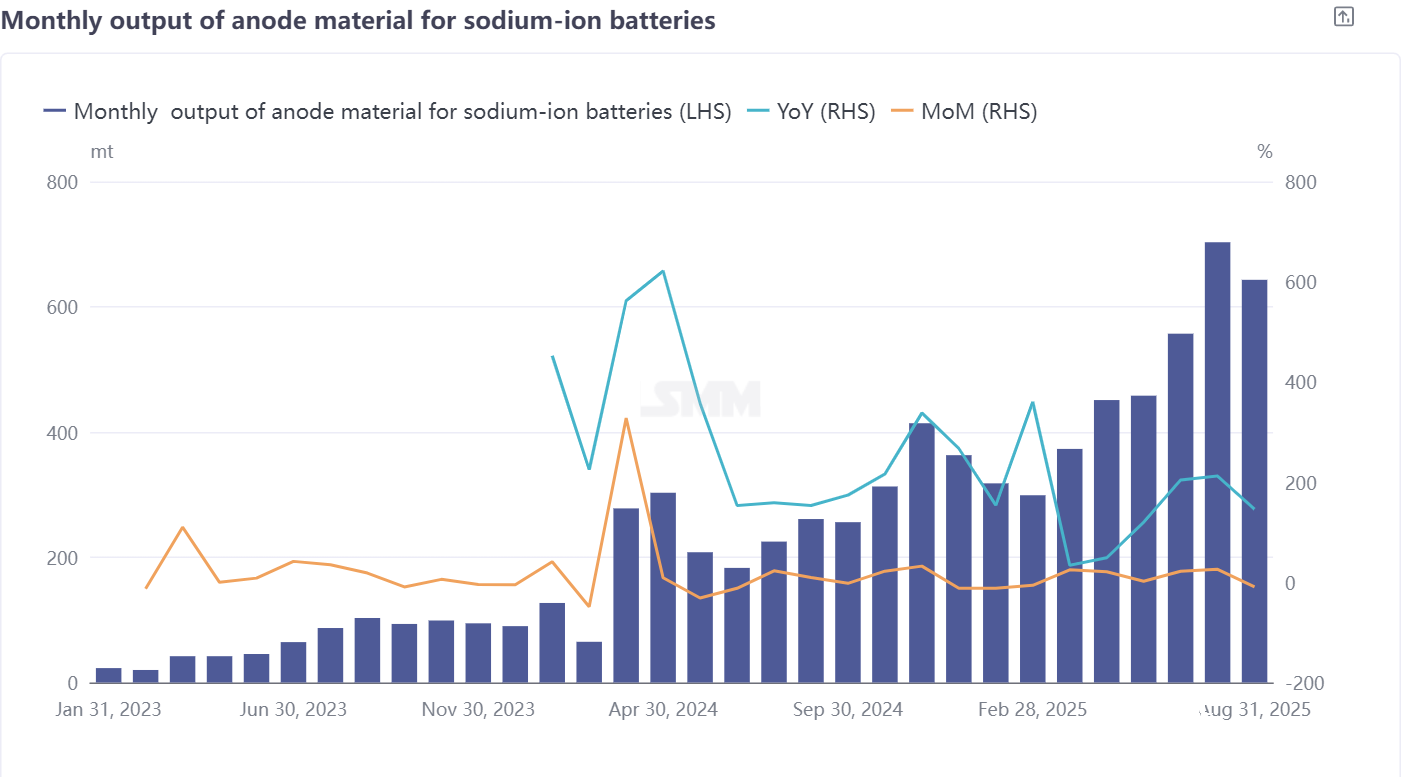

**Materiales de ánodo de carbono duro: escasez de capacidad premium impulsa soluciones alternativas**

La producción de ánodos de carbono duro para baterías de iones de sodio disminuyó un 9% mensual en agosto, pero aumentó un 146% interanual. El sector enfrenta actualmente múltiples desafíos: pedidos intermitentes dificultan la producción estable, mientras que el crecimiento en la producción de cátodos supera la expansión de capacidad de ánodos de carbono duro, limitando parcialmente el progreso en la producción de celdas. En cuanto a materias primas, los precios del carbón de cáscara de coco importado del extranjero continuaron fluctuando en niveles altos, con precios de importación que aumentaron en los últimos meses, ejerciendo una presión significativa en los costos para las empresas nacionales de carbono duro. Como China aún no ha desarrollado tecnologías maduras de producción de carbono duro ni líneas de producción en masa comparables al carbono de cáscara de coco, las empresas han comenzado a explorar recursos biomásicos alternativos y a avanzar hacia la reducción de costos. Mirando hacia septiembre, a medida que las empresas aborden gradualmente los desafíos de capacidad y materias primas, se espera que la producción de material de ánodo de carbono duro aumente un 13% mensual y un 183% interanual.

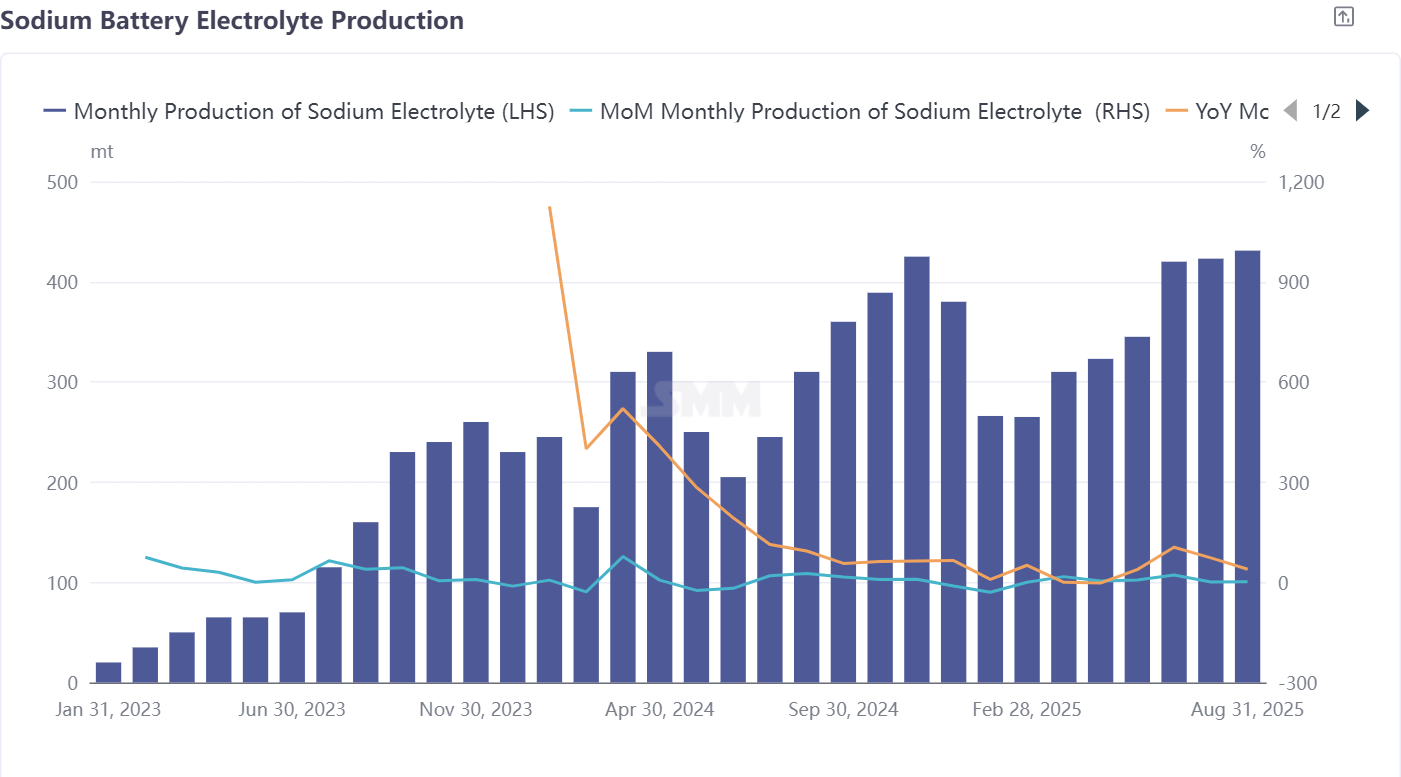

Electrolito: Aprovechando la capacidad inactiva de baterías de litio para producción, el progreso de producción en masa espera aceleración

La producción de electrolitos para baterías de sodio aumentó un 2% mensual y un 39% interanual en agosto. Actualmente, la gran mayoría de los electrolitos para baterías de sodio son producidos por fabricantes de electrolitos para baterías de litio que utilizan capacidad inactiva. Aunque la capacidad general es suficiente, los pedidos muestran fluctuaciones mensuales significativas debido a la demanda descendente.

Con la expansión de la producción en masa de electrolitos para baterías de sodio, se espera que los precios de materias primas clave como electrolitos y aditivos disminuyan aún más, reduciendo los costos de producción. Mientras tanto, el aumento de producción por parte de fabricantes de celdas de batería también contribuirá positivamente a la estabilidad en la producción de electrolitos. Se proyecta que la producción de electrolitos para baterías de sodio crezca un 1% mensual y un 21% interanual en septiembre, a medida que la industria avanza constantemente hacia una producción en masa estable.

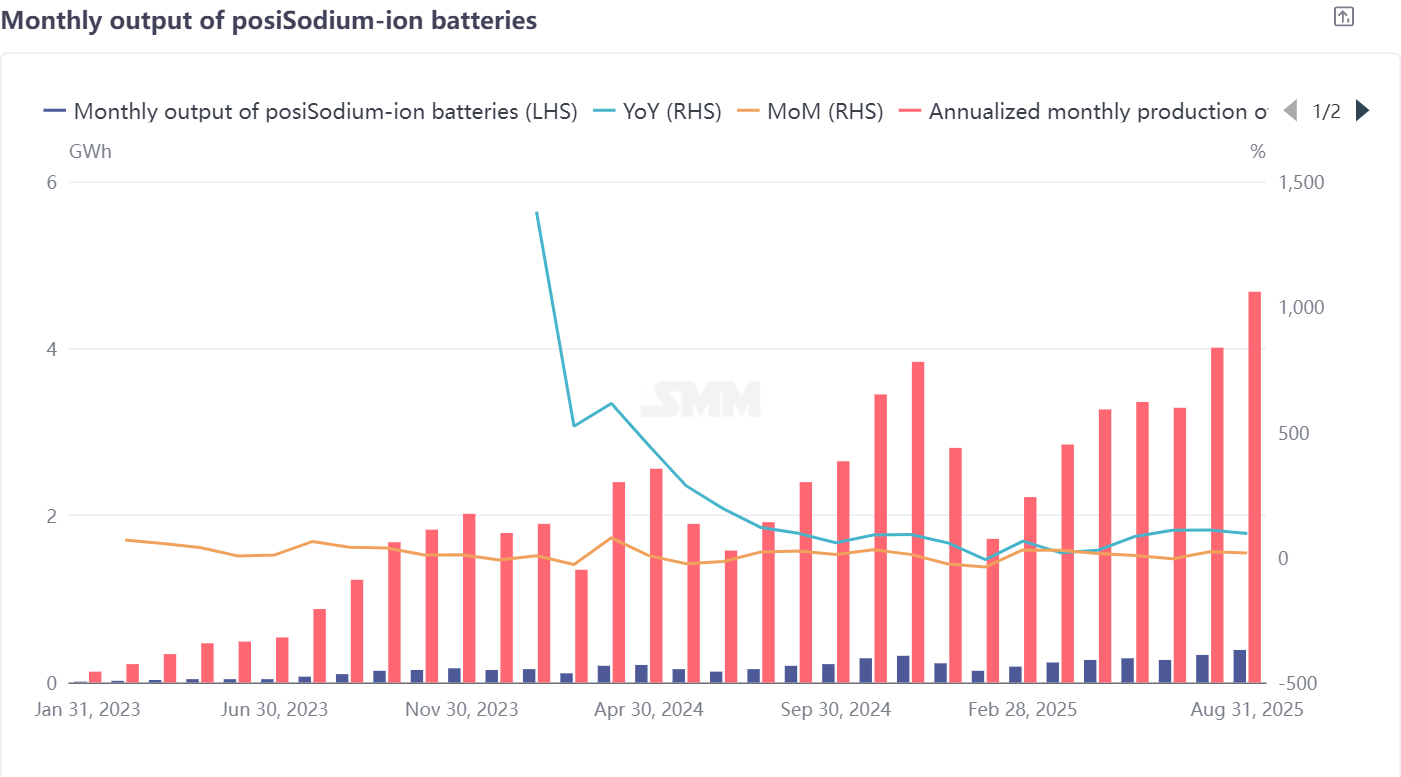

Celdas de Batería y Usuarios Finales: Expandiendo activamente escenarios de aplicación, estabilizar envíos sigue siendo un desafío central

La producción de celdas de batería de sodio mostró un rendimiento sólido en agosto, aumentando un 17% mensual y un 95% interanual. Tanto empresas tradicionales de plomo-ácido y baterías de litio que expanden activamente sus portafolios de productos de sodio, como fabricantes emergentes de celdas de sodio, están comprometidos en ampliar escenarios de aplicación descendente para reducir costos unitarios mediante mayores volúmenes de envío.

Las licitaciones de proyectos ESS para baterías de sodio comenzarán en el segundo semestre, lo que impulsa a los fabricantes de celdas a iniciar preparativos. Actualmente, la competencia industrial se centra más en la mejora de calidad y estrategias diferenciadas, con un rendimiento optimista en segmentos de nicho. Sin embargo, garantizar envíos mensuales estables se ha convertido en un desafío central urgente para las empresas de celdas de sodio. Se pronostica que la producción aumentará un 4% mensual y un 83% interanual en septiembre. En general, la industria de las baterías de iones de sodio avanzó entre fluctuaciones en agosto. Aunque los distintos segmentos de la cadena industrial enfrentaron desafíos particulares, la expansión gradual de escenarios de aplicación como el almacenamiento de energía en la segunda mitad del año se espera que brinde nuevas oportunidades de desarrollo al sector.