Noticias SMM 26 de agosto:

Importaciones de aluminio primario: Según datos de la Administración General de Aduanas, en julio de 2025, las importaciones de aluminio primario de China fueron aproximadamente 248,300 toneladas, un aumento del 29.1% mensual y del 91.2% interanual. De enero a julio, las importaciones acumuladas totales de aluminio primario fueron de alrededor de 1,498,300 toneladas, un incremento del 11.1% interanual.

Exportaciones de aluminio primario: Según datos de la Administración General de Aduanas, en julio de 2025, las exportaciones de aluminio primario de China fueron aproximadamente 41,000 toneladas, un aumento del 108.9% mensual y del 116.7% interanual; de enero a julio, las exportaciones acumuladas totales de aluminio primario fueron de alrededor de 127,700 toneladas, un incremento del 170.5% interanual.

Importaciones netas de aluminio primario: En julio de 2025, las importaciones netas de aluminio primario de China fueron 207,300 toneladas, un aumento del 20.0% mensual y del 86.8% interanual. De enero a julio, las importaciones netas acumuladas totales de aluminio primario fueron de alrededor de 1,370,600 toneladas, un incremento del 5.3% interanual.

(Los datos de importación y exportación anteriores se basan en los códigos HS 76011090, 76011010)

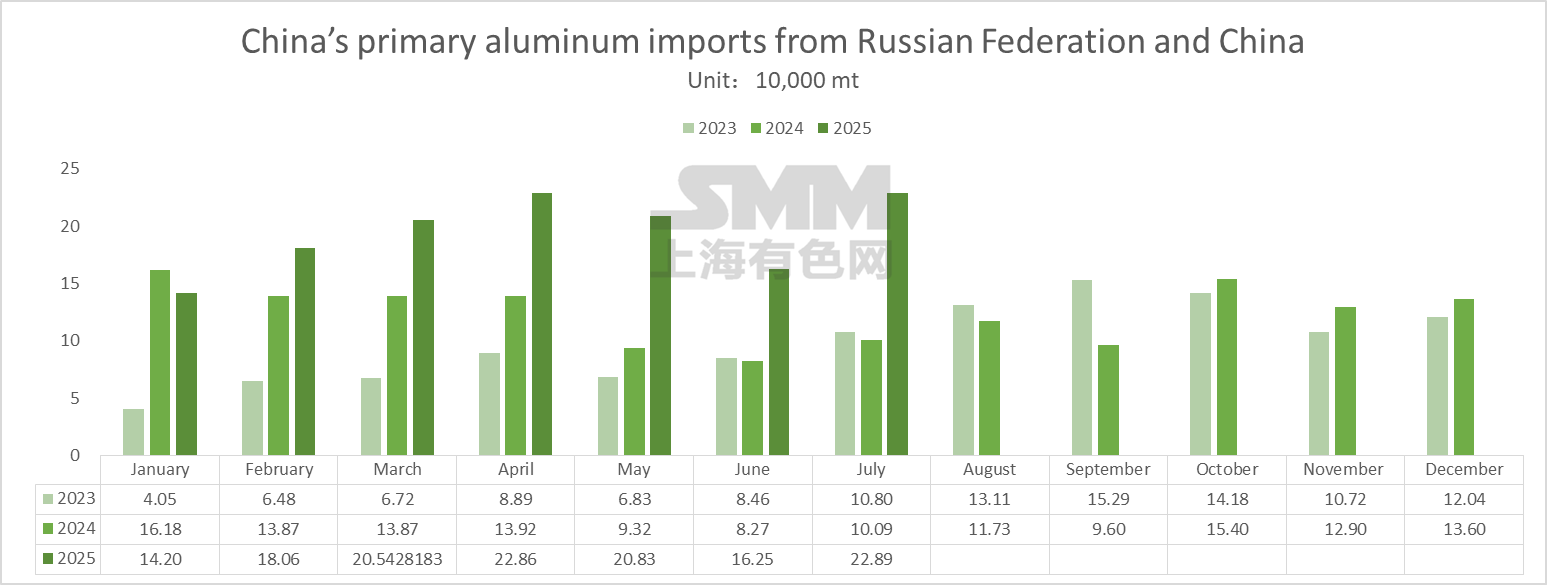

Desde la perspectiva de los países de origen de las importaciones, en julio de 2025, las principales fuentes de importación de aluminio primario de China fueron la Federación Rusa, Indonesia, India, Australia, Malasia, Omán y otros países y regiones. Entre ellos, las importaciones desde Rusia en julio fueron de alrededor de 190,800 toneladas, un aumento del 17.5% mensual, representando el 76.8% de las importaciones de julio. Actualmente, las importaciones de aluminio primario extranjero están en estado de pérdidas, con las pérdidas de importación fluctuando alrededor de 1,400 yuanes/tonelada. La demanda extranjera es débil, y más suministros extranjeros están entrando a China. Desde la perspectiva del mercado spot de China, agosto está en el período de transición entre la temporada baja y la alta. Algunos sectores han mostrado gradualmente signos de recuperación. La tasa de operación de las empresas líderes a nivel de SMM ha rebotado, pero el consumo sigue en la temporada baja. El inventario social de lingotes de aluminio continúa acumulándose, y los precios del aluminio permanecen relativamente firmes. Las compras a nivel de abajo son principalmente just-in-time, con intenciones débiles de reabastecimiento. Las importaciones de aluminio primario siguen siendo principalmente a través de contratos a largo plazo.

Desde la perspectiva de los modos de comercio: En términos de los modos de comercio de importación de aluminio primario en julio, el comercio ordinario disminuyó otro 19% mensual, principalmente debido a la temporada baja en curso en el país, con una absorción moderada del aluminio primario importado. Las importaciones totales a través del comercio de tránsito por la Zona de Control Aduanero Especial y las mercancías de prueba de entrada y salida bajo supervisión aduanaria aumentaron un 49,4% mensual. En cuanto a las exportaciones, el 99,8% de las exportaciones de aluminio primario en julio se realizaron a través del comercio de tránsito por la Zona de Control Aduanero Especial y las mercancías de prueba de entrada y salida bajo supervisión aduanaria, lo que indica que la mayoría fueron reexportaciones.

Comentario breve de SMM: Los precios del aluminio en la LME superan a los de la SHFE, con la ventana de importación de China cerrada y las pérdidas de importación fluctuando alrededor de 1.400 yuanes/mt. Junto con una demanda débil durante la temporada baja tradicional en el país, hay un aumento continuo de inventarios de lingotes de aluminio, lo que lleva a un entusiasmo moderado por el comercio de importación, centrado principalmente en la ejecución de contratos a largo plazo. Se espera que las importaciones netas de aluminio en agosto se mantengan en un nivel bajo.

![Recuperación ligera sincronizada en los precios del aluminio nacional e internacional, el desabastecimiento de China se estabiliza, margen de subida limitado [Actas de la reunión matutina de SMM sobre el aluminio]](https://imgqn.smm.cn/usercenter/tXCfs20251217171653.jpg)