Noticias SMM del 19 de agosto:

Recientemente, algunas empresas mineras extranjeras han publicado sus informes del segundo trimestre. En la primera mitad del año, aunque las fuertes lluvias, inundaciones e incendios forestales afectaron la producción de algunas minas de zinc, las nuevas capacidades de minas de zinc como Oz y Kipushi se liberaron gradualmente, y la producción de minas como Antamina y Tara se recuperó. En general, el incremento de la producción fue bastante significativo. Veamos el desempeño específico de cada empresa minera.

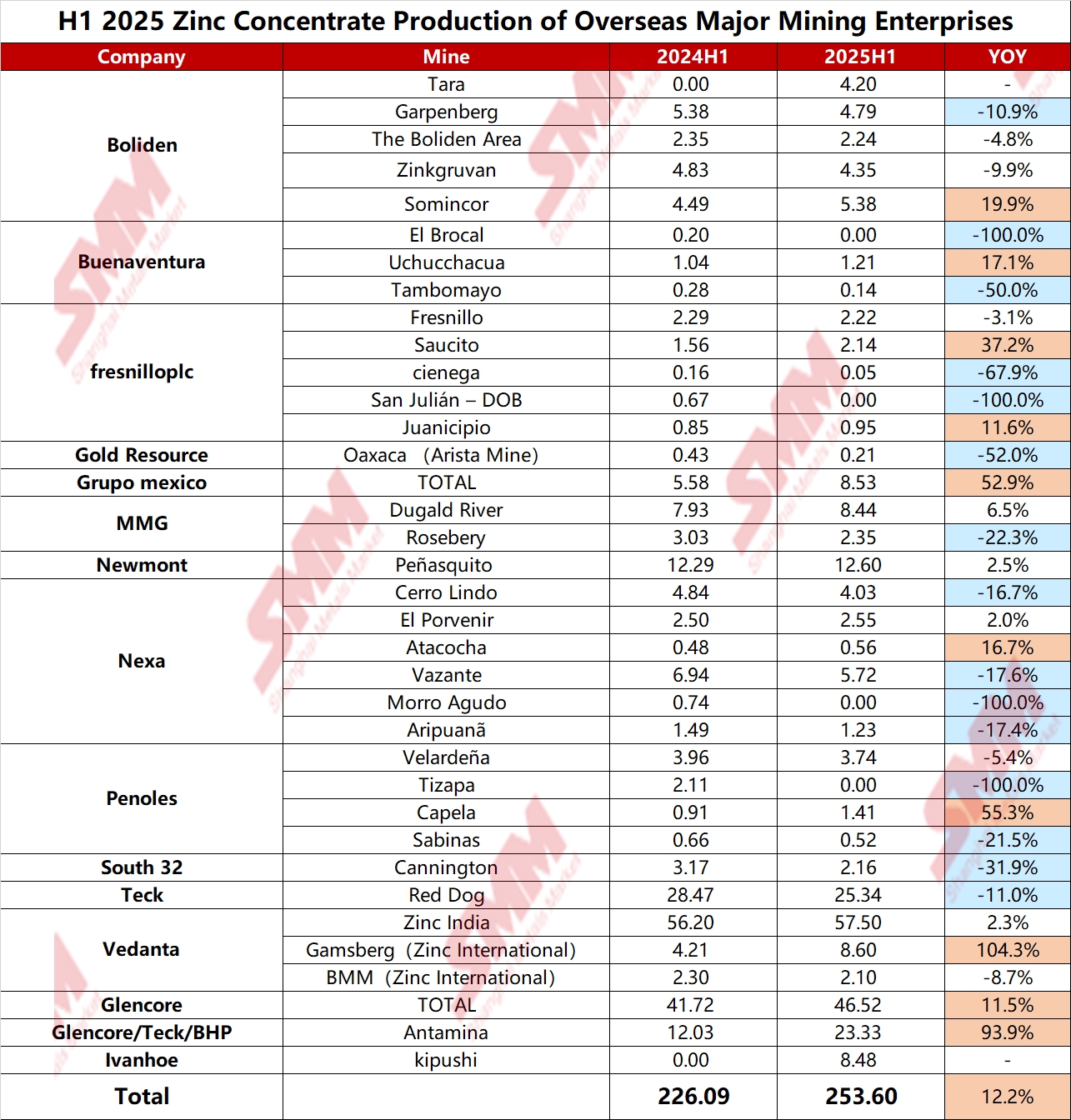

SMM realizó un análisis estadístico sobre la situación de producción de 15 principales empresas mineras extranjeras. Según los datos revelados en los informes financieros, la producción total de concentrado de zinc de estas 15 empresas mineras en la primera mitad de 2025 fue de 2,536 millones de toneladas, un aumento de 275,000 toneladas (12,2%) en comparación con 2,2609 millones de toneladas en la primera mitad del año pasado, mostrando un crecimiento interanual muy significativo. La siguiente figura muestra los datos de producción de la primera mitad de cada empresa minera contabilizados por SMM.

Por empresa minera:

- Boliden: La producción total de mina de zinc de Boliden en el segundo trimestre fue de 93,076 toneladas, incluyendo la producción de minas de Somincor y Zinkgruvan que comenzó a contabilizarse desde el 16 de abril. Aumentó 61% mensual y 147% anual. El informe reveló que la producción de concentrado de zinc del área de Boliden en Suecia en el segundo trimestre fue de 10,700 toneladas, la de la Mina Tara en el segundo trimestre fue de 20,400 toneladas, y la de la Mina Garpenberg en Suecia en el segundo trimestre fue de 23,300 toneladas.

- Buenaventura: La producción de mina de zinc en el segundo trimestre de 2025 fue de 8,800 toneladas, aumentando 34% mensual y 22% anual. El informe reveló que los recursos de la Mina El Brocal en Perú se agotaron en el primer trimestre de 2024, y la producción se detuvo a partir del segundo trimestre; la producción de mina de zinc de la Mina Uchucchacua en Perú en el segundo trimestre fue de 6,900 toneladas, y la de la Mina Tambomayo en Perú en el segundo trimestre de 2025 fue de 900 toneladas.

- MMG: La producción de concentrado de zinc en el segundo trimestre de 2025 fue de 56,200 toneladas, aumentando 9% mensual y 12% anual. Por mina, debido a un aumento significativo en el volumen de molienda, la producción de concentrado de zinc de Dugald River en el segundo trimestre fue de 43,600 toneladas, un aumento del 26% anual; debido a la reducción de grado causada por la secuencia de minería y problemas relacionados con la confiabilidad del equipo, la producción de concentrado de zinc de Rosebery en el segundo trimestre fue de 12,600 toneladas, una disminución del 20% anual. Sus directrices de producción para 2025 son de 170,000 a 185,000 toneladas y de 45,000 a 55,000 toneladas respectivamente.

- Newmont: La producción de concentrado de zinc en el segundo trimestre de 2025 fue de 67,000 toneladas, y la directriz de producción para 2025 de la mina es de 236,000 toneladas.

- Nexa: La producción total de concentrado de zinc en el segundo trimestre de 2025 fue de 73,500 toneladas, un aumento del 9% en comparación con el mes anterior, principalmente debido al mejor desempeño de sus operaciones en Perú. En comparación con el segundo trimestre de 2024, la producción disminuyó un 12%, principalmente debido a la reducción de la producción de las operaciones de Vazante y Aripuanã, pero esto se compensó parcialmente por el aumento de la producción de Atacocha y El Porvenir.

- Pan American Silver Corp: La producción total de concentrado de zinc en el segundo trimestre de 2025 fue de 12,600 toneladas, un aumento del 25% en comparación con el año anterior. La directriz de producción de zinc para 2025 de la empresa minera es de 42,000 a 45,000 toneladas.

- TECK: La producción de concentrado de zinc de Red Dog en el segundo trimestre de 2025 fue de 136,600 toneladas, un aumento del 17% en comparación con el mes anterior y una disminución del 2% en comparación con el año anterior, principalmente debido a la baja ley de mineral, que estaba prevista en el plan de la mina. La directriz de producción para 2025 de la mina es de 430,000 a 470,000 toneladas, de 410,000 a 460,000 toneladas para 2026, y de 365,000 a 400,000 toneladas para 2027.

- Vedanta: La producción total de concentrado de zinc en el segundo trimestre de 2025 fue de 322,000 toneladas, una disminución del 11% en comparación con el mes anterior y un aumento del 7% en comparación con el año anterior. Entre ellas, la producción total de concentrado de zinc de Zinc India en India en el segundo trimestre de 2025 fue de 265,000 toneladas, un aumento del 1% en comparación con el año anterior; la producción de concentrado de zinc de Zinc International en el segundo trimestre fue de 57,000 toneladas, un aumento del 50% en comparación con el año anterior. Impulsada por la mejora de la capacidad minera y un mayor rendimiento, la producción de la Mina Gamsberg aumentó significativamente.

- Glencore: La producción propia de zinc en el segundo trimestre de 2025 fue de 251,600 toneladas, un aumento del 19% en comparación con el año anterior, reflejando principalmente el aumento de la ley de zinc en Antamina y el aumento de la producción en McArthur River. Su directriz de producción propia de zinc para 2025 se ha ajustado a 940,000-980,000 toneladas.

- Antamina: La producción de concentrado de zinc en el segundo trimestre de 2025 fue de 142,000 toneladas, un aumento del 155% en comparación con el año anterior. Su guía de producción de concentrado de zinc para 2025 es de 422,000 a 467,000 toneladas.

- Ivanhoe: La producción de concentrado de zinc de la mina Kipushi en el segundo trimestre fue de 41,800 toneladas, y su objetivo de guía de producción para 2025 es de 180,000 a 240,000 toneladas de zinc.

Perspectiva del Mercado

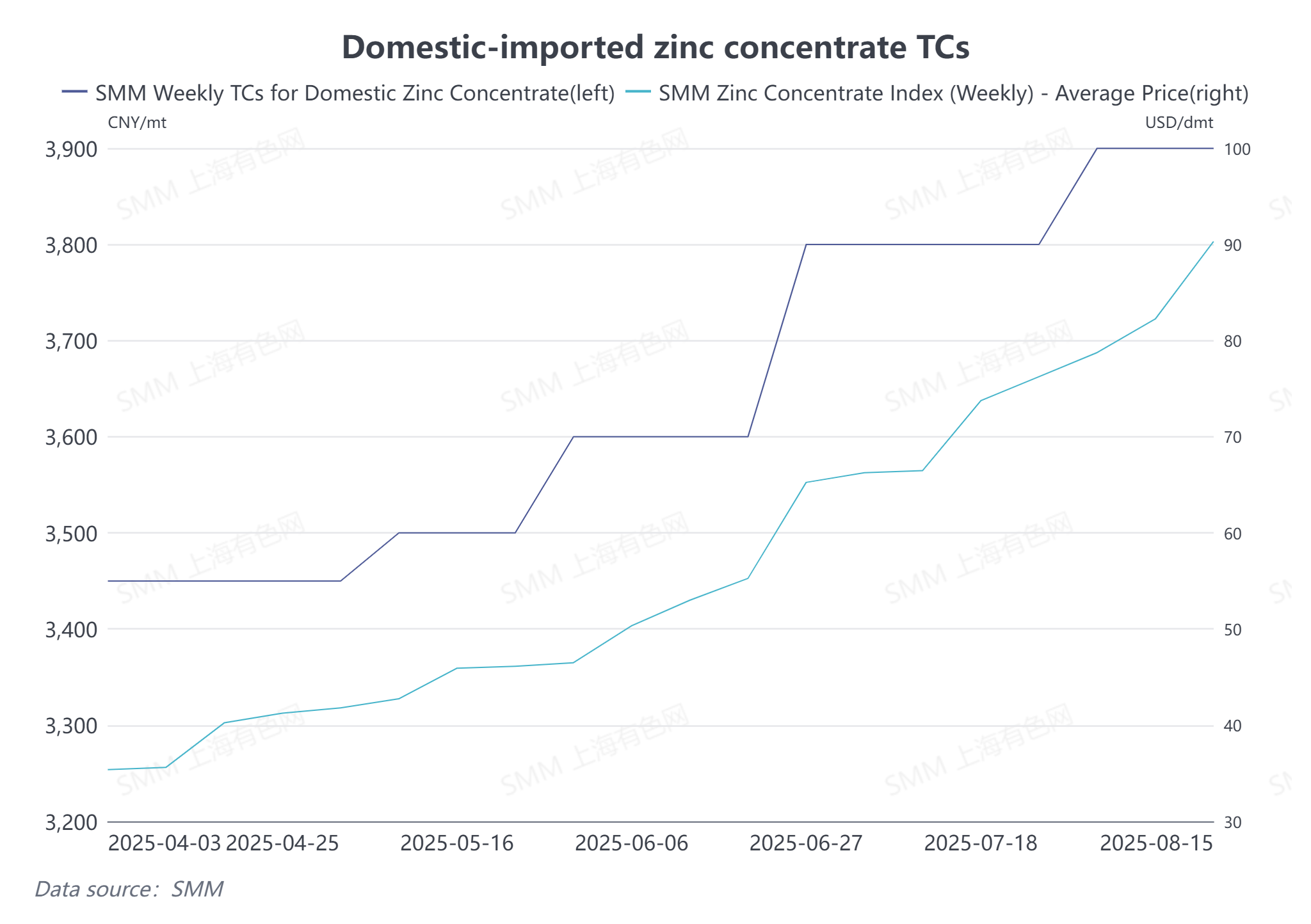

En la primera mitad del año, la mina de zinc Kipushi operó sin problemas, las minas de zinc Antamina, Tara y otras reanudaron la producción según lo planeado, y la mina de zinc Oz también aumentó significativamente su producción, que comenzó a fluir en grandes cantidades al mercado doméstico en mayo. Con la liberación o recuperación continua de estas capacidades, se espera que la producción de minas de zinc en la segunda mitad del año continúe aumentando en comparación con la primera mitad. Afectado por esto, las importaciones acumulativas de minas de zinc de China de enero a junio de este año aumentaron significativamente un 47,7% interanual, con un aumento notable en el volumen de importaciones. Mirando hacia la segunda mitad del año, se espera que las importaciones de minas de zinc de China se mantengan en un nivel alto interanual, complementando continuamente la oferta del mercado doméstico. Actualmente, la tarifa de tratamiento de minas de zinc domésticas ha subido a más de 3,900 yuanes/tonelada métrica, y la tarifa de tratamiento de minas de zinc importadas ha superado los 90 dólares/secado tonelada. Sin embargo, a medida que se acerca el período de almacenamiento invernal en el cuarto trimestre, se espera que el margen para un mayor aumento en las tarifas de tratamiento sea limitado.

(La información anterior se basa en la recopilación y evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye asesoramiento directo para la investigación y toma de decisiones de inversión. Los clientes deben tomar decisiones con precaución y no deben reemplazar su juicio independiente con esta información. Cualquier decisión tomada por los clientes no está relacionada con SMM.)

![Zinc de Shanghái: El precio de futuros del zinc se consolida, las primas al contado se mantienen estables [Comentario de mediodía de SMM]](https://imgqn.smm.cn/usercenter/CGlrd20251217171755.jpg)

![Zinc de Ningbo: Los comerciantes venden de manera relajada, las primas del zinc al contado se mantienen estables [Revisión del mediodía de SMM]](https://imgqn.smm.cn/usercenter/nGzXc20251217171754.jpg)