Desde abril de 2022, la muestra de la encuesta de SMM sobre la programación de la producción de barras de refuerzo se ha ampliado para incluir a 56 empresas.

Según los datos de la encuesta de SMM de 56 empresas clave productoras de acero:

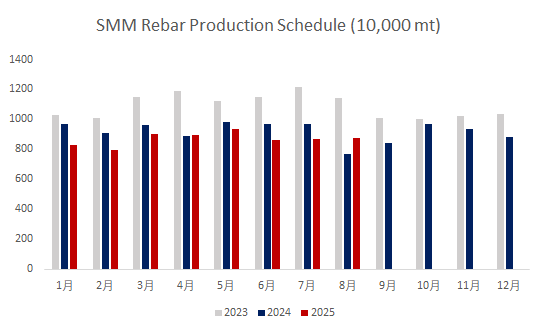

- La producción planeada de barras de refuerzo para agosto fue de 8,776 millones de toneladas, un aumento de 114.700 toneladas en comparación con la producción real de julio, lo que representa una tasa de crecimiento del 1,32 %;

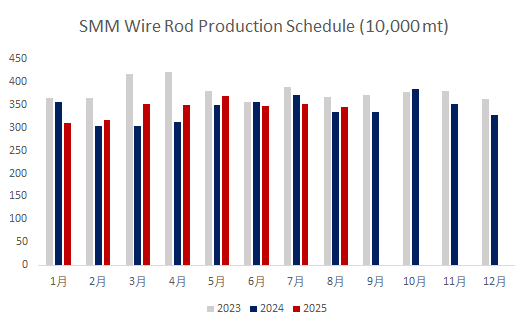

- La producción planeada de alambrón para agosto fue de 3,4541 millones de toneladas, una disminución de 65.700 toneladas en comparación con la producción real de julio, lo que representa una tasa de disminución del 1,87 %.

Gráfico 1-2: Programación de Producción de Barras de Refuerzo y Alambrón en la Siderurgia (56 Siderúrgicas)

Fuente de datos: SMM

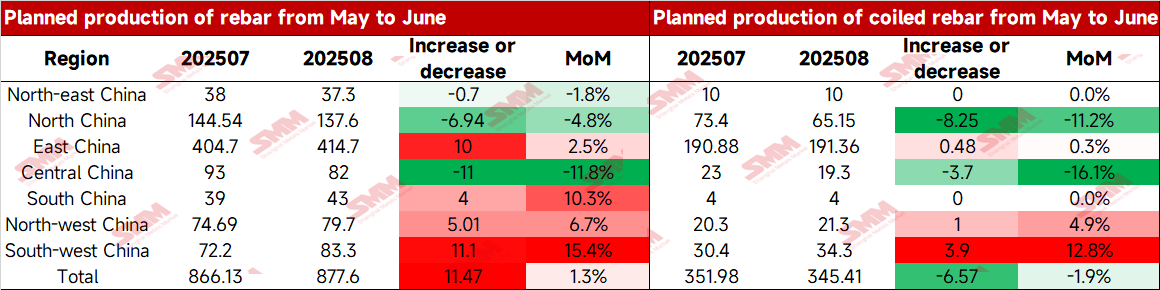

Tabla 1: Programación de Producción Real de Barras de Refuerzo y Barras de Refuerzo en Bobina en Mayo y Volumen de Producción Planeada en Junio (10.000 toneladas)

En general:

En julio, el precio del acero para la construcción en todo el país fluctuó al alza. El mercado tenía altas expectativas para la reunión del Buró Político del Comité Central y hubo noticias positivas sobre el lado de las materias primas. Además, la inversión en el proyecto de la central hidroeléctrica del río Yarlung Zangbo en la industria impulsó el entusiasmo por el acero terminado, estimulando el fortalecimiento continuo de los precios spot. En el lado de los costos, el precio del acero terminado aumentó junto con el precio de las materias primas y los beneficios de muchas siderúrgicas mejoraron, con beneficios generales que oscilaron entre (-100 y 300) yuanes/tonelada. En agosto, las siderúrgicas planeaban aumentar la producción de barras de refuerzo y disminuir la producción de alambrón, con un ligero aumento en la producción total. Las siderúrgicas de la región norte tenían un beneficio bruto de más de 300 yuanes/tonelada para la producción de chapa y banda, y en agosto, se daría prioridad al hierro fundido para garantizar la plena producción de las líneas de laminación de chapa y banda, por lo que había planes de detener las líneas de laminación de alambrón. En contraste, las siderúrgicas del este de China planeaban reanudar la producción de altos hornos a finales de mes, con un aumento en la producción de barras de refuerzo. Las siderúrgicas de otras regiones en su mayoría mantuvieron una producción normal.

En resumen, las siderúrgicas se orientan hacia los beneficios y eligen variedades de alto margen. Sin embargo, considerando la "temporada baja más fuerte de lo habitual" de este año, las siderúrgicas actualmente no tienen planes claros de reducción de la producción y todavía hay expectativas de un aumento en la producción de materiales de construcción en un período posterior.

![[SMM Steel Market Flash] POSCO apunta a un retorno para accionistas del 35%-40% basado en el beneficio neto ajustado](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Steel Market Flash] POSCO afirma que las tensiones en Oriente Medio siguen comprimiendo los márgenes del acero](https://imgqn.smm.cn/usercenter/zLhJl20251217171720.jpg)

![[Tema candsatisfacción SMM] Los precios del HRC subieron intermensualmente en abril, se espera que fluctúen en niveles altos antes de mediados de mayo](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)