Noticias de SMM el 8 de agosto:

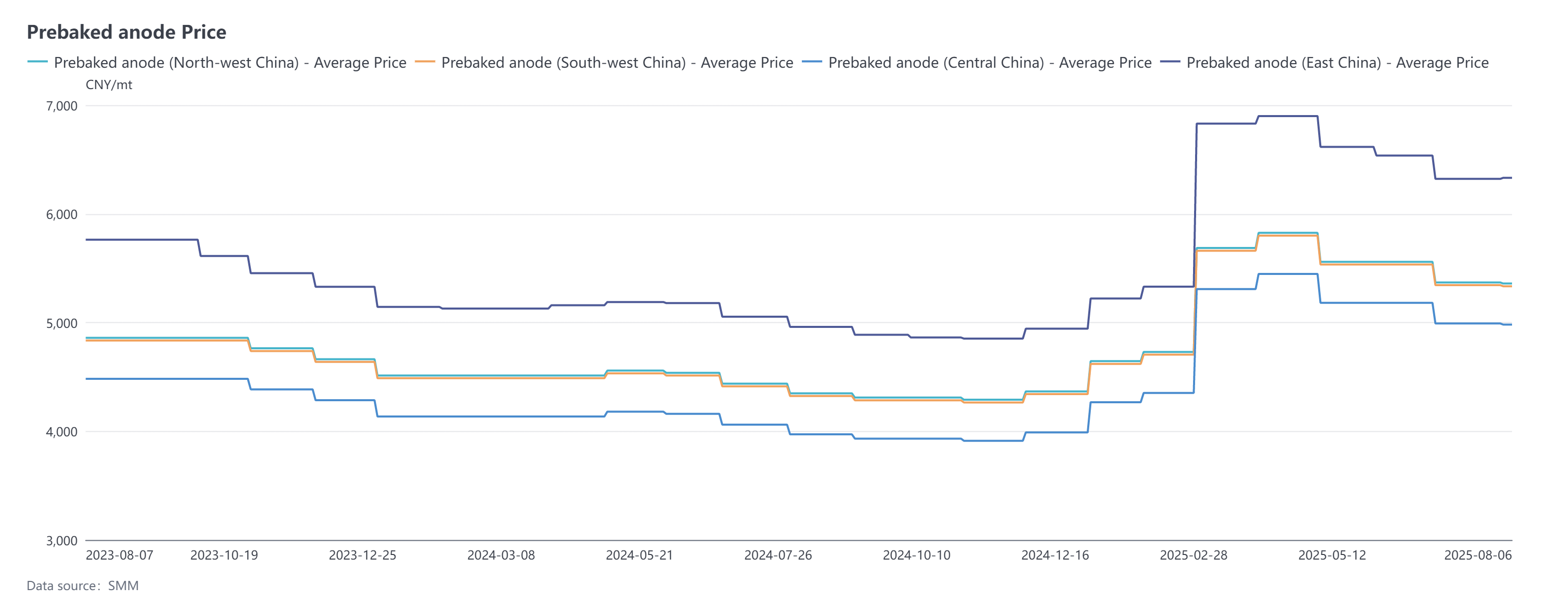

Entre el 7 de julio y el 6 de agosto, los precios de los ánodos prehorneados de SMM mostraron una ligera divergencia, pero en general se mantuvieron relativamente estables. El precio de referencia de compra para agosto de 2025 en una planta de aluminio en Shandong fue de 4.739 yuanes/tonelada, un 0,21% menos que el mes anterior. Según SMM, los precios de los pedidos de exportación de ánodos prehorneados en agosto se mantuvieron estables con fluctuaciones menores, y los ajustes se concentraron dentro de los 10 dólares/tonelada. Hasta el momento, los precios de los ánodos de SMM en el este de China cerraron en 4.739-7.924 yuanes/tonelada.

Lado de las materias primas: Tanto el mercado del coque de petróleo como el del alquitrán de hulla se comportaron de manera moderada durante este período. En el mercado del coque de petróleo, el coque de petróleo de bajo contenido de azufre se destacó notablemente: impulsado por las compras activas del sector de materiales de ánodos, los envíos de las refinerías mantuvieron una tendencia favorable. Más crucialmente, algunas refinerías en el noreste de China han confirmado planes de mantenimiento, alimentando las expectativas del mercado de una contracción de la oferta. Varios factores positivos se combinaron para impulsar aumentos continuos de los precios del coque de petróleo de bajo contenido de azufre. Los datos de SMM muestran que, hasta el momento, el precio promedio del coque de bajo contenido de azufre en el noreste de China alcanzó aproximadamente 3.877 yuanes/tonelada, un 5,72% más que el 7 de julio. El aumento sostenido de los precios del coque de bajo contenido de azufre se transmitió al coque de petróleo de las refinerías locales, que también se fortaleció: las empresas de la cadena de suministro mostraron una mayor entusiasmo por las compras durante este período, mejorando los envíos de las refinerías y empujando los precios del coque de petróleo hacia arriba. Al entrar en agosto, la actividad comercial en el mercado del coque de petróleo se mantuvo robusta, con un entusiasmo de compra de la cadena de suministro moderado, proporcionando cierto apoyo a los precios desde el lado de la demanda. Los datos indican que, hasta el 6 de agosto, el precio promedio del coque de petróleo de las refinerías locales se situó en 2.428 yuanes/tonelada, un 8,39% más que el 7 de julio. En el mercado del alquitrán de hulla, el aumento de los precios del alquitrán de hulla durante este período proporcionó un fuerte apoyo al aumento de los precios del alquitrán de hulla, impulsando su tendencia alcista. Los datos de SMM muestran que, hasta el 6 de agosto, el precio promedio del alquitrán de hulla alcanzó 3.987 yuanes/tonelada, un 13,36% más que el 7 de julio. En general, el apoyo de los costos para los ánodos prehorneados persiste.

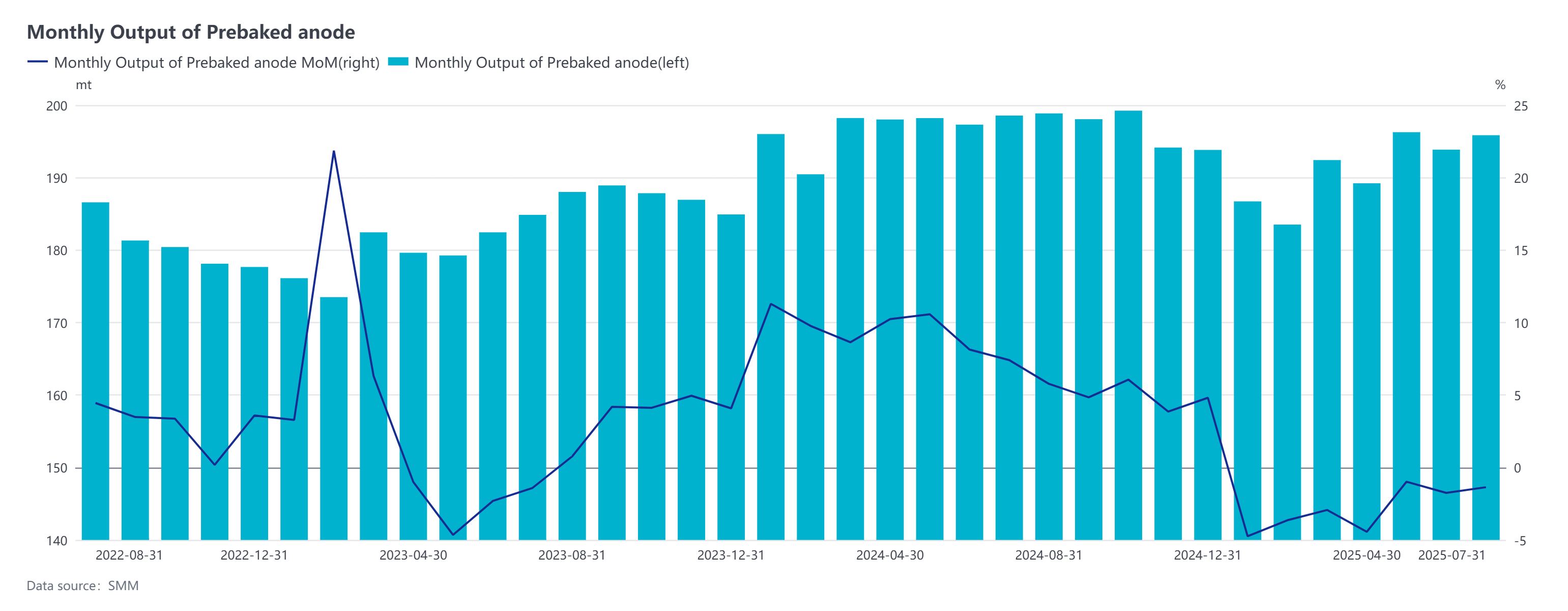

Lado de la oferta: Las empresas de ánodos prehorneados produjeron de acuerdo con los pedidos. En julio de 2025, la mayoría de las empresas nacionales de ánodos prehorneados mantuvieron operaciones estables. La liberación de capacidad mostró múltiples tendencias positivas: algunas empresas reanudaron la producción normal tras el mantenimiento, con una producción que se recuperó gradualmente; algunas empresas selectas mejoraron la eficiencia de la producción mediante actualizaciones técnicas, lo que impulsó aún más el crecimiento de la producción; los nuevos proyectos en el suroeste de China comenzaron a funcionar sin problemas, fortaleciendo la capacidad de suministro. Además, julio tuvo un día de producción más que junio, lo que proporcionó cierto apoyo a la producción industrial general. Sin embargo, existieron ciertas limitaciones en el lado de la oferta: debido a la reubicación de la capacidad de aluminio de Shandong a Yunnan, algunas empresas locales de ánodos prehorneados experimentaron pequeñas disminuciones en la producción debido a la disminución de los pedidos de apoyo. Mientras tanto, los ajustes estratégicos llevaron a pequeñas reducciones en la producción de algunas empresas en el noroeste de China. En general, los datos de SMM muestran que la producción de ánodos prehorneados en julio alcanzó los 1,9585 millones de toneladas, un aumento del 1,03 % mensual, con las tasas de funcionamiento de la industria manteniéndose por encima del 75 %. Este alto nivel de funcionamiento se benefició principalmente de la fuerte demanda de pedidos nacionales e internacionales.

Desde el punto de vista de la demanda, influenciada por la exitosa puesta en marcha del proyecto de reemplazo de la Fase II para el aluminio electrolítico en Shandong-Yunnan y la reanudación de la producción de las capacidades de transformación tecnológica a pequeña escala en Chongqing en un período anterior, la capacidad de aluminio en funcionamiento en China aumentó ligeramente en julio en comparación con el mes anterior, con una producción que mostró un aumento dual del 1,05 % interanual y del 3,11 % mensual. Al entrar en agosto, la capacidad de aluminio en funcionamiento en China continuó manteniendo un alto nivel. El segundo lote de proyectos de reemplazo en Yunnan se ha completado y puesto en funcionamiento, logrando una producción estable, lo que impulsa un mayor repunte en la tasa de funcionamiento de la industria. El lado de la demanda interna de ánodos prehorneados tuvo un buen desempeño. En cuanto a los pedidos de exportación, el desempeño general de los pedidos de exportación de ánodos prehorneados en 2025 fue bueno. Esto se debió principalmente a la liberación continua de nuevas capacidades en el mercado de aluminio electrolítico en el extranjero, junto con la recuperación gradual de las capacidades en algunas empresas, lo que impulsó un aumento en la demanda extranjera de ánodos prehorneados. Según los datos de exportación de la primera mitad de 2025, las exportaciones han mostrado un aumento en comparación con el mismo período del año pasado. Según los datos aduaneros compilados por SMM, hasta ahora, el volumen de exportación acumulado de ánodos prehorneados en China en 2025 ha alcanzado los 1,056 millones de toneladas, un aumento del 6,78 % interanual. Cabe destacar que las negociaciones para pedidos de exportación en 2026 ya han comenzado. Según la situación actual de negociación de pedidos, el rendimiento general de los pedidos para 2026 es positivo, con un aumento esperado en el volumen total de exportaciones, concentrado principalmente en los mercados del sur y el sureste de Asia. En general, el mercado de ánodos prehorneados en 2025 ha demostrado una fuerte resistencia al crecimiento bajo el apoyo de la demanda dual de los mercados nacionales y extranjeros.

Breve comentario: Una empresa de aluminio de Shandong ha ajustado el precio de licitación de referencia para ánodos prehorneados en agosto de 2025, reduciéndolo en 10 yuanes/tonelada mensuales. Mientras tanto, una gran empresa nacional de ventas de ánodos prehorneados ha aumentado sus precios de venta, con un incremento mensual de 34 yuanes/tonelada. El precio central de las materias primas ha aumentado generalmente durante este período, y el apoyo de los costos para los ánodos prehorneados sigue siendo relativamente fuerte. Según los datos de SMM, hasta el 6 de agosto, el costo integral de los ánodos prehorneados en China ha aumentado a 4.921 yuanes/tonelada, un incremento del 3,65% en comparación con el 7 de julio. Si se calcula en función de un ciclo de producción de un mes, la rentabilidad de la industria de ánodos prehorneados está ligeramente bajo presión, con una disminución teórica de los beneficios de aproximadamente 125 yuanes/tonelada mensuales, y la mayoría de las empresas de ánodos prehorneados han experimentado una contracción en su estado de rentabilidad. La tendencia actual de funcionamiento del mercado de materias primas es buena, proporcionando cierto apoyo a los precios de los ánodos prehorneados. Especialmente para el coque de petróleo, su demanda lateral es generalmente moderada, con la industria del carbono manteniendo un ritmo de compra justo a tiempo, mientras que la demanda de coque de petróleo en el mercado de materiales de ánodos también sigue existiendo. Basado en una evaluación integral de múltiples factores, se espera un cambio al alza en el precio central del coque de petróleo en agosto. En este contexto, directamente apoyado por el aumento de los precios de las materias primas, se espera que la tendencia de los precios de los ánodos prehorneados se estabilice y aumente.

![Precios del aluminio doméstico y fuera de China se consolidan en mínimos y se recuperan; los vientos de cola de la reducción de existencias compensan los vientos de proa de la capacidad fuera de China [SMM Aluminum Morning Brief]](https://imgqn.smm.cn/usercenter/SBQYr20251217171651.jpg)