Actualización más reciente del mercado de SMM (30 de julio): los precios de transacción principales del óxido de Pr-Nd: 531.500 yuanes/tonelada (11.000 yuanes más que el día anterior), los precios de transacción principales de la aleación de Pr-Nd: 645.000 yuanes/tonelada (20.000 yuanes más que el día anterior). Además del óxido y la aleación de Pr-Nd, el óxido de Pr puro, el óxido de Nd puro, el metal de Pr y el metal de Nd mostraron aumentos significativos que superaron los 10.000 yuanes/tonelada.

En nuestras discusiones anteriores, analizamos las fuerzas impulsoras centrales detrás de esta ronda de aumentos de precios: mejora de los fundamentos del mercado junto con un aumento de la confianza del mercado. Hoy, cambiamos nuestro enfoque al final de la cadena industrial, concentrándonos en los usuarios finales que "pagan la cuenta": ¿Cómo han reaccionado ante este fuerte aumento de los precios? ¿Qué presiones enfrentan? Cabe señalar que las aplicaciones de uso final son diversas. Este artículo se basa en observaciones de muestras centrales, y cualquier omisión es bienvenida para su corrección y discusión. Para comprender a los usuarios finales, inevitablemente necesitamos profundizar en los dos vínculos centrales de transmisión: los materiales magnéticos y los motores. Analicémoslos uno por uno.

Fábrica de materiales magnéticos: coexisten presiones y estrategias

Revisión del mercado

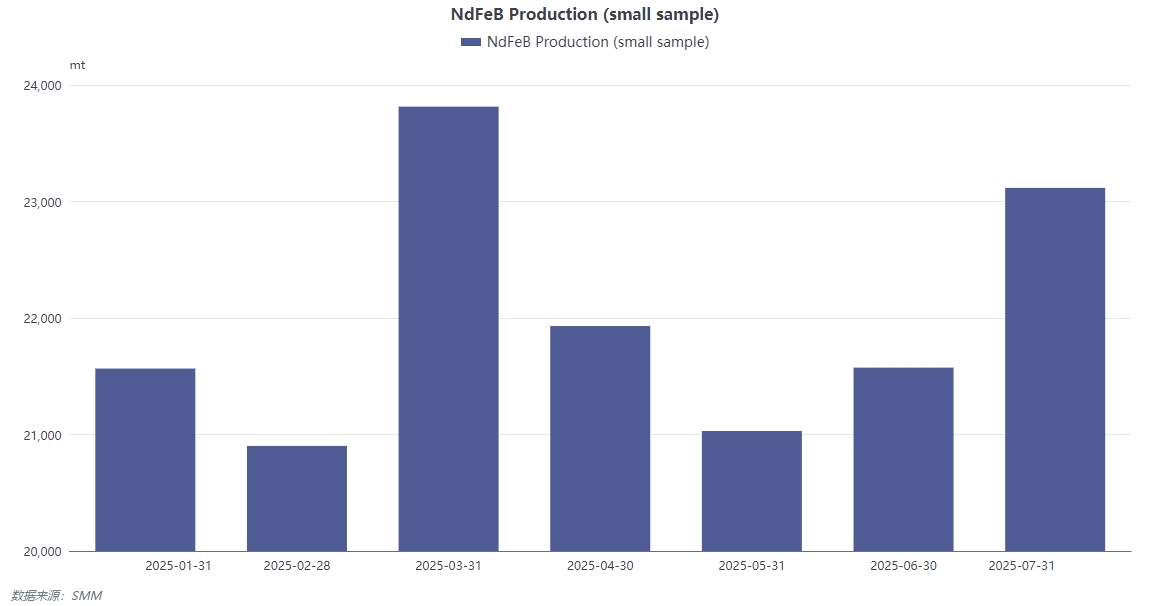

El año 2025 fue como una montaña rusa para la industria de los materiales magnéticos: la producción al principio del año se vio obstaculizada por las vacaciones → la demanda se recuperó rápidamente en febrero-marzo → se vio afectada por las medidas de control de exportación en abril → alcanzó un mínimo en mayo → se recuperó gradualmente en junio a medida que mejoraron las relaciones entre China y Estados Unidos. A lo largo de este año tumultuoso, las fábricas de materiales magnéticos lucharon por navegar las olas del mercado. Al principio del año, las vacaciones limitaron la tasa de operación, impidiendo que las empresas aprovecharan plenamente su capacidad, lo que resultó en un crecimiento lento de los ingresos. El rápido repunte de la demanda en febrero-marzo trajo esperanza a las fábricas de materiales magnéticos, con un aumento significativo de los pedidos y líneas de producción operando a plena capacidad. Sin embargo, las repentinas medidas de control de exportación en abril propinaron un duro golpe a los planes de producción de las empresas, lo que llevó a una fuerte disminución de los pedidos en el extranjero y a graves acumulaciones de inventario. Mayo fue aún más bajo, con las empresas enfrentando enormes presiones operativas, y algunas fábricas de materiales magnéticos pequeñas y medianas incluso experimentaron cadenas de capital ajustadas. No fue hasta junio, con la distensión de las relaciones entre China y Estados Unidos, que el mercado se recuperó gradualmente y las fábricas de materiales magnéticos comenzaron a revivir lentamente.

Respuestas actuales

Ante el aumento vertiginoso de los costes de las materias primas, los productores de materiales magnéticos han adoptado estrategias diferenciadas, pero el tema principal es claro. Algunas empresas pretenden aprovechar las subidas de precios para impulsar los pedidos a corto plazo. Creen que el aumento de los precios de las materias primas es un fenómeno común en la industria en las actuales condiciones de mercado. Al aumentar moderadamente los precios de los productos, pueden aliviar la presión de los costes hasta cierto punto y, al mismo tiempo, probar la aceptación del mercado de las subidas de precios. Si la respuesta del mercado a las subidas de precios es moderada, pueden aumentar los beneficios a corto plazo y acumular fondos para el desarrollo posterior. Sin embargo, los clientes de contratos a largo plazo que han bloqueado materias primas a bajo precio se enfrentan a una difícil elección: la ejecución de los contratos dará lugar a pérdidas marginales, mientras que su incumplimiento dañará su reputación. Para estos clientes, los productores de materiales magnéticos se encuentran en un dilema. Si siguen suministrando a los precios de los contratos a largo plazo, con el aumento continuo de los costes de las materias primas, las empresas se enfrentarán a pérdidas cada vez mayores. Sin embargo, si optan por incumplir los contratos, no solo perderán la confianza de los clientes, sino que también pueden enfrentarse a disputas legales y daños a su reputación en el mercado. El consenso general de la industria es la "transmisión suave y la negociación dinámica": elegir un enfoque de "pequeños pasos" para las subidas de precios, negociar el reparto de costes con los clientes de la cadena de suministro por lotes y esforzarse por reducir las pérdidas (los clientes importantes pueden soportar pequeñas pérdidas). Esta estrategia tiene como objetivo evitar la pérdida de clientes debido a subidas de precios importantes y abordar conjuntamente la presión del aumento de los costes mediante la comunicación y la negociación con los clientes de la cadena de suministro. Para los clientes importantes, los productores de materiales magnéticos están dispuestos a sacrificar en cierta medida los beneficios a corto plazo para mantener relaciones de cooperación estables a largo plazo.

En cuanto a la estructura del mercado, las empresas de primer nivel se basan en las barreras de capacidad, tecnológicas y financieras para absorber continuamente pedidos incrementales en el extranjero, reduciendo el espacio de cuota de mercado de los productores de nivel medio y bajo. Las empresas de primer nivel pueden obtener precios más favorables en la adquisición de materias primas debido a sus ventajas de escala, lo que reduce los costes. La tecnología avanzada hace que la calidad de sus productos sea más competitiva, satisfaciendo las necesidades de los clientes de alto nivel. Los fondos suficientes garantizan las inversiones de las empresas en I+D, actualización de equipos de producción, etc., mejorando aún más su fortaleza. Por el contrario, los productores de nivel medio y bajo, debido a su capacidad limitada, no pueden asumir pedidos a gran escala y carecen de poder de negociación en la adquisición de materias primas, lo que da lugar a altos costes. Sus niveles tecnológicos relativamente atrasados hacen que sus productos sean menos competitivos en el mercado, lo que lleva a una erosión continua de su cuota de mercado por parte de las empresas de primer nivel. Esto refleja que, después de la concentración en la fase superior guiada por las políticas, la industria de materiales magnéticos ha entrado en una fase de integración profunda dominada por la competencia en el mercado. Con el avance de la integración de la industria, los recursos del mercado se concentrarán aún más en las empresas de primer nivel, y las empresas de nivel medio y bajo se enfrentan a graves desafíos de transformación, actualización o eliminación.

Fábrica de motores: Alta tolerancia a los costes, pero aceptación limitada de los precios

Impacto de la estructura de costes

La proporción de los imanes permanentes en el coste total de los motores de imanes permanentes generalmente no es alta (se cree comúnmente que es inferior al 10 %), lo que ha llevado a las principales fábricas de motores a señalar que “los planes de producción actuales aún no se han visto afectados”. Sin embargo, esto no significa que sean indiferentes a los precios. Aunque la proporción de costes de los imanes permanentes es relativamente baja, en el caso de la producción a gran escala, incluso las fluctuaciones menores en sus costes pueden afectar la rentabilidad general de las empresas. Además, los márgenes de beneficio de las fábricas de motores son inherentemente limitados, lo que obliga a gestionar con cautela cualquier aumento de costes. Debido a la tendencia a largo plazo a la baja de los precios de las materias primas de Pr-Nd tras alcanzar un máximo histórico en 2011 (en particular, la estabilización a niveles bajos entre 2022 y 2024), las fábricas de motores generalmente carecen de motivación para realizar adquisiciones “con precio fijo” (que en sí mismo conlleva riesgos importantes). Durante el último período de precios bajos, las fábricas de motores se acostumbraron a un entorno de precios de materias primas relativamente estable y no desarrollaron una conciencia de adquisición “con precio fijo”. Además, la adquisición “con precio fijo” requiere juicios precisos sobre las tendencias de los precios del mercado, y los errores de juicio podrían llevar a aumentos sustanciales de los costes de adquisición para las empresas.

Determinación de la estrategia de adquisición

La aceleración de la iteración de los modelos de automóviles en el campo de los vehículos eléctricos de nueva energía (NEV) ha llevado a ajustes frecuentes en las soluciones técnicas de los motores e incluso en las formulaciones de los imanes permanentes. Esta característica ha reforzado el modelo principal de las fábricas de motores, que es “adquirir en función de los pedidos y controlar los riesgos de inventario”. Normalmente, reponen existencias a los precios de mercado solo cuando se agotan las existencias de materiales magnéticos. La rápida iteración de los modelos de automóviles dificulta a las fábricas de motores la predicción de la demanda futura del mercado. Para evitar los riesgos de ocupación de capital y depreciación asociados con la acumulación de inventarios, la adquisición en función de los pedidos se ha convertido en una opción más segura. Solo cuando las existencias de materiales magnéticos están a punto de agotarse reponen existencias de acuerdo con los precios de mercado para garantizar la continuidad de la producción. Aunque este modelo de adquisición puede controlar eficazmente los riesgos de inventario, también hace que las fábricas de motores sean más pasivas ante las fluctuaciones de los precios de las materias primas.

Umbrales clave de precios

En el pasado, existía un consenso general en la industria de que un rango de precios de 530.000-550.000 yuanes/tonelada para la aleación de Pr-Nd probablemente facilitaría las transacciones, y los clientes sensibles a los precios establecían su límite inferior en torno a los 500.000 yuanes/tonelada. Dentro de este rango de precios, los fabricantes de motores consideraban que los costes de adquisición eran relativamente razonables, lo que les permitía mantener un determinado margen de beneficio al tiempo que garantizaban la calidad del producto.

Desafíos realistas

Actualmente, la cotización de mercado de la aleación de Pr-Nd ha subido a más de 650.000 yuanes/tonelada (aunque ha habido transacciones esporádicas en torno a los 545.000 yuanes/tonelada). Para los fabricantes de motores y los usuarios finales más alejados de la cadena de suministro, la magnitud y el ritmo del aumento superaron con creces las expectativas, lo que provocó una resistencia generalizada. Según nuestra comprensión, el "umbral de vacilación" para los usuarios finales es de alrededor de 610.000 yuanes/tonelada. Los precios que superan los 600.000 yuanes/tonelada requieren una evaluación cuidadosa de la necesidad de adquisición, y cuando los precios alcanzan los 610.000-620.000 yuanes/tonelada, tienden a adoptar una actitud de espera y observación, a menos que se trate de un pedido urgente. Esto revela claramente el retraso en la retroalimentación de los precios por parte de los usuarios finales. Los fabricantes de motores y los usuarios finales encuentran difícil soportar precios tan altos. El rápido aumento de los precios ha superado sus presupuestos de costes, lo que les hace ser cautelosos en las decisiones de adquisición. Los usuarios finales comienzan a vacilar sobre la adquisición cuando los precios alcanzan los 610.000 yuanes/tonelada, y necesitan evaluar cuidadosamente la necesidad de adquisición cuando los precios superan los 600.000 yuanes/tonelada. Cuando los precios alcanzan los 610.000-620.000 yuanes/tonelada, son más propensos a esperar y observar, excepto en el caso de pedidos urgentes, esperando una reducción de los precios. Este retraso en la retroalimentación de los precios también introduce incertidumbre en el mercado, lo que da lugar a una situación en la que los actores de la cadena de suministro de tierras raras, tanto de arriba como de abajo, participan en un juego mutuo.

![¡Fin de siete aumentos consecutivos! ¡El precio de transacción de concentrados de tierras raras del tercer trimestre de Bao Gang United Steel y China Northern Rare Earth bajó levemente intertrimestralmente! [Comentario SMM]](https://imgqn.smm.cn/usercenter/vbcyk20251217171723.jpeg)

![Los precios de tierras raras suben en general, los precios del terbio y el holmio siguen subiendo [SMM Rare Earth Daily Review]](https://imgqn.smm.cn/usercenter/tfczT20251217171744.jpg)