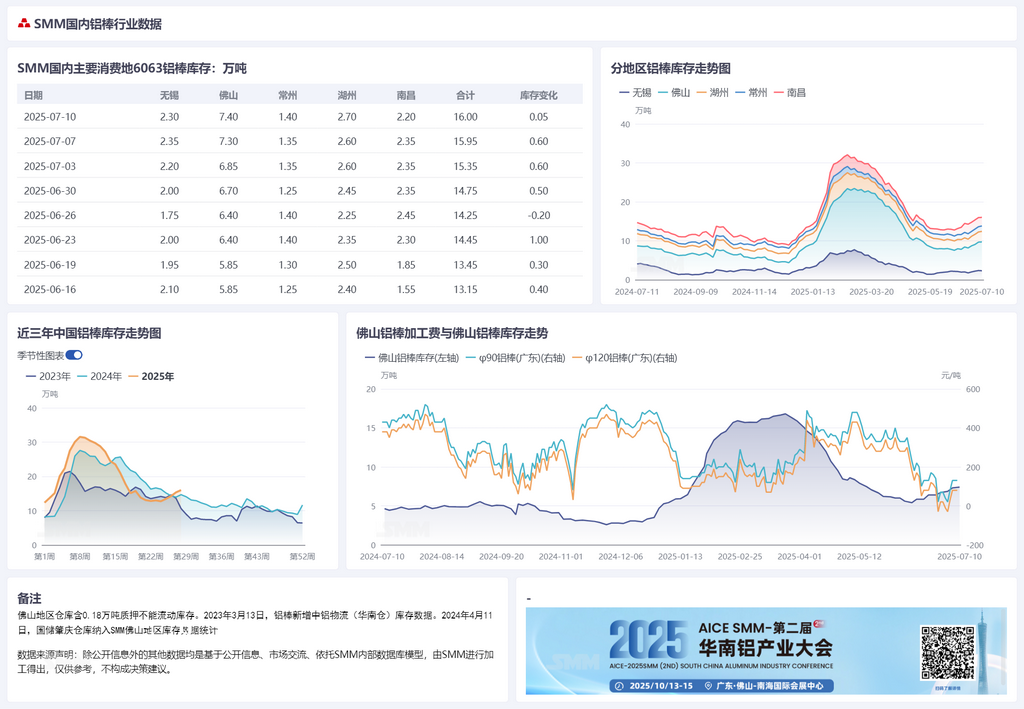

Noticias de SMM del 10 de julio:

En cuanto al inventario de lingotes de aluminio, según las estadísticas de SMM, el 10 de julio, el inventario de lingotes de aluminio en las principales áreas de consumo nacionales fue de 160.000 toneladas, un aumento de 500 toneladas desde el lunes y 6.500 toneladas más que el jueves pasado. Desde mediados de junio, cuando se estableció el punto de inflexión del aumento del inventario, el nivel de inventario ha seguido aumentando, alcanzando la posición más alta en tres años para el mismo período, lo que refleja la creciente presión sobre el lado de la oferta de lingotes de aluminio. Por regiones, el mercado de Foshan, debido al continuo debilitamiento de la demanda y la llegada continua de mercancías al almacén, se convirtió en la principal área de aumento del inventario nacional; el área de Wuxi también experimentó un aumento en el inventario debido al debilitamiento de las compras justo a tiempo de extrusiones en las áreas circundantes; el área de Nanchang, sin embargo, experimentó una ligera reducción de inventarios debido a la recuperación de la diferencia de precios entre Guangdong y Shanghai y a la menor llegada de mercancías. Aunque hay informes de reducciones de producción por parte de algunos fabricantes de lingotes de aluminio, la temporada baja combinada con las altas temperaturas impactaron severamente las compras justo a tiempo de los clientes finales, por lo que las actuales reducciones de producción de los fabricantes de lingotes de aluminio no pueden detener el aumento del inventario.

En cuanto al consumo de lingotes de aluminio, las estadísticas de SMM muestran que durante el período del 3 al 6 de julio, las salidas totales de los almacenes de lingotes de aluminio en China fueron de 34.800 toneladas, un descenso de 2.400 toneladas semanalmente. A partir de los datos sobre las salidas de lingotes de aluminio, se puede ver que el consumo general del mercado sigue en una tendencia a la baja, con nuevos pedidos débiles y el consumo anticipado impulsado por la oleada de instalaciones fotovoltaicas en el primer semestre, lo que lleva a una confianza poco clara en el consumo del mercado. Se espera que las salidas posteriores de los almacenes de lingotes de aluminio continúen operando a niveles bajos. En general, la presión sobre el lado de la oferta de lingotes de aluminio sigue aumentando gradualmente, mientras que la confianza en el lado de la demanda sigue siendo cautelosa y no puede aumentar. SMM espera que el inventario de lingotes de aluminio continúe manteniendo un estado de aumento del inventario, y se espera que el inventario de lingotes de aluminio de la próxima semana oscile entre 150.000 y 180.000 toneladas.

En cuanto a las tarifas de procesamiento, esta semana el aluminio SHFE cayó primero y luego subió, con el centro de precios al contado fluctuando todavía en máximos por encima de 20.500. La leve disminución en el nivel de precios en la primera mitad de la semana estimuló algunas compras justo a tiempo, pero el posterior aumento en el nivel de precios volvió a suprimir el consumo, y algunos mercados volvieron a entrar en un estado de "tarifa de procesamiento negativa". Sin embargo, a medida que la reducción en la producción de lingotes de aluminio continúa expandiéndose, los proveedores se niegan intencionalmente a ceder en los precios, y el nivel de tarifas de procesamiento está aumentando gradualmente. Hasta el 10 de julio de 2025, el mercado de lingotes de aluminio en el área de Foshan cotizaba a 30/80, un aumento de 60 desde el jueves pasado; la tarifa de procesamiento en el área de Wuxi cotizaba a 110/160, un aumento de 40/20 desde el jueves pasado; la tarifa de procesamiento en el área de Nanchang cotizaba a -30/20, un aumento de 60 desde el jueves pasado. En resumen, el mercado actual de lingotes de aluminio se encuentra en un estado de sobreoferta, y las tarifas de procesamiento persistentemente bajas también indican un consumo débil. En el corto plazo, es difícil ver un aumento en el consumo, mientras que la oferta disponible de lingotes de aluminio continúa creciendo. Se espera que en el corto plazo, las tarifas de procesamiento de lingotes de aluminio se mantengan principalmente en una consolidación débil.

》Ordene para ver los precios históricos al contado de los metales SMM

》Haga clic para ver la base de datos de la cadena industrial del aluminio SMM

![Outside China Macro Bullishness vs. Supply Bearishness, Domestic Destocking Supports SHFE Aluminum Bottom [SMM Aluminum Morning Meeting Minutes]](https://imgqn.smm.cn/usercenter/dKkIN20251217171654.jpg)

![Se intensifica el tira y afloja de los futuros entre largos y cortos, se afloja el centro de contado y la política minera pende de un hilo [Comentario matutino de SMM Alúmina]](https://imgqn.smm.cn/usercenter/mZFrc20251217171654.jpg)

![Futuros de aleación de aluminio rebotan continuamente, la demanda rígida domina las transacciones de aluminio al contado [Comentario matutino de SMM sobre aleación de aluminio fundido]](https://imgqn.smm.cn/usercenter/LfGaw20251217171654.jpg)