》Consulte las cotizaciones, datos y análisis de mercado de los metales de SMM

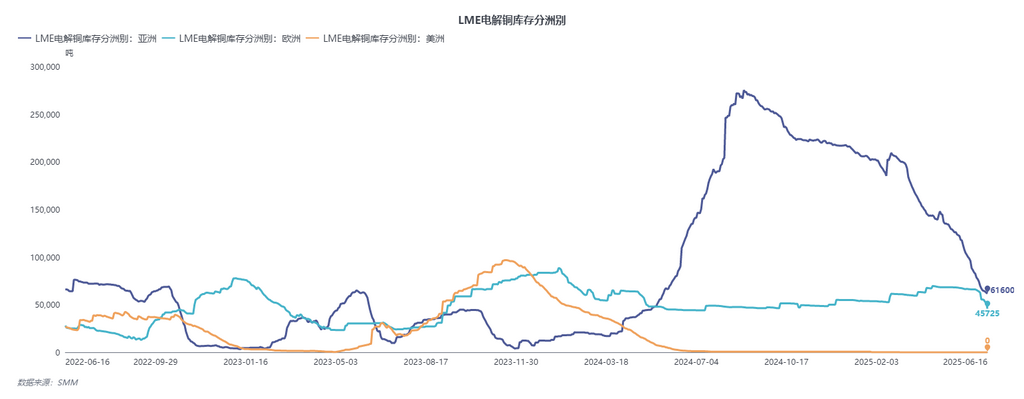

Se observa que, aunque las fundiciones nacionales ya han planeado exportaciones debido a las pérdidas significativas en la ventana de importación recientemente, el inventario de la LME sigue experimentando una rápida reducción de existencias, siendo la mayor reducción la de los warrants asiáticos. Dadas las importaciones y exportaciones sustanciales, ¿está la oferta en el mercado spot nacional ajustada o holgada?

Como se puede observar en el gráfico anterior, el inventario de la LME está acelerando su proceso de reducción de existencias. Si bien esto se debe en parte a que Estados Unidos absorbe cátodos de cobre, durante el breve período en que la ventana de importación de cobre de la SHFE frente a la LME fue rentable, los operadores cancelaron significativamente los warrants de la LME y los enviaron continuamente a China. Posteriormente, los precios del cobre aumentaron brevemente, respaldados por factores macroeconómicos y la ampliación de la estructura BACK tanto en la LME como en la SHFE. La relación de precios SHFE/LME se debilitó, lo que llevó a las fundiciones a comenzar a planificar oportunidades de exportación. Según las estimaciones de SMM, las exportaciones de cátodos de cobre en junio pueden alcanzar las 70.000 toneladas.

Actualmente, los precios del cobre fluctúan dentro de un rango y el inventario social continúa reduciendo sus existencias, mientras que el consumo aguas abajo sigue siendo resistente. En la actualidad, las fundiciones están exportando carga nacional entregable, mientras que la carga importada proviene principalmente de Rusia y África y no está registrada. La carga principal que circula y es entregable en el mercado está relativamente ajustada, por lo que los compradores aguas abajo tienden a comprar cátodos de cobre a precios más bajos cuando disminuyen las primas.

Acabamos de experimentar la renovación del contrato y la entrega del cobre SHFE 2506. Además de los warrants que coinciden con la entrega, todavía hay warrants excedentes que se liberarán por adelantado. Además, con las llegadas concentradas de carga rusa recientemente, la oferta general del mercado no está ajustada. Después de entrar en el contrato de cobre SHFE 2507, los proveedores spot comenzarán a cotizar con primas de 200-300 yuanes/tonelada. Sin embargo, los impactos continuos de las importaciones dificultan que los proveedores logren primas altas, y se espera que las primas spot se coticen altas pero bajen en el futuro. Vale la pena señalar que, en los últimos dos meses, al acercarse la entrega, los warrants de futuros de C. Steinweg en Waigaoqiao se han mantenido en un nivel alto, con parte de la carga procedente de warrants aduaneros convertidos en warrants de futuros de la SHFE, pero la velocidad de salida es lenta.

En general, con importaciones sostenidas, la oferta del mercado no es escasa, pero esto se limita a la carga de bajo precio (carga no registrada o no entregable). La oferta de carga de fundición exportable, carga de contrato a largo plazo que circula en el mercado comercial y carga de Chile y otros lugares seguirá siendo escasa, presentando primas relativamente altas.

》Consulta la base de datos de la cadena industrial de metales de SMM

![[Perspectiva del mercado]: El comercio de chatarra de cobre entre EE. UU. y China enfrenta un cambio estructural ante posibles restricciones a la exportación](https://imgqn.smm.cn/usercenter/vcsIC20251217171710.jpg)