En la Conferencia de Minería de Indonesia y Conferencia de Metales Críticos 2025 - Sesión de Carbón, Dong Huanhuan, consultora senior de SMM, compartió sus conocimientos sobre "Cambios y perspectivas de los flujos comerciales mundiales de carbón".

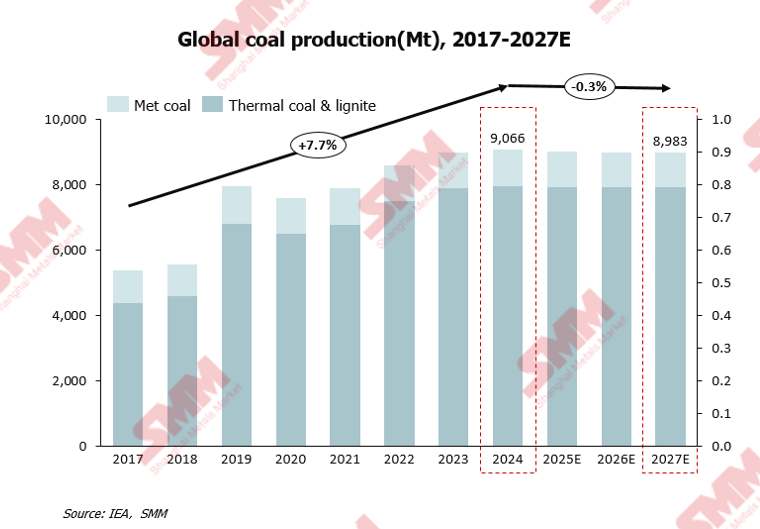

Se espera que la producción mundial de carbón, tras alcanzar un máximo histórico en 2024, disminuya.

En 2024, la producción mundial de carbón superó los 9.000 millones de toneladas por primera vez, alcanzando un nuevo pico, pero se prevé que disminuya gradualmente en los próximos años.

Los principales factores que influyen son los siguientes:

La transición energética mundial se está acelerando. El rápido desarrollo de las fuentes de energía renovables, como la eólica y la solar, está reemplazando gradualmente al carbón como principal fuente de electricidad.

Con el establecimiento de los objetivos de "doble carbono", algunos países del mundo, como Alemania y el Reino Unido, han restringido o eliminado gradualmente la extracción y el uso de carbón.

El cambio en el modelo de desarrollo económico mundial y la creciente proporción de los sectores de servicios y de alta tecnología, que tienen demandas energéticas relativamente más bajas, han frenado aún más el crecimiento de la demanda de carbón.

Antes de 2024, la producción mundial de carbón había estado en una trayectoria de crecimiento, pero se espera que disminuya para 2027, excepto en India.

En 2025, se espera que la producción total de carbón de China mantenga una tendencia de crecimiento leve, mientras que India continuará experimentando un rápido crecimiento en los próximos años. El Ministerio de Carbón de India ha establecido objetivos de producción de carbón: un aumento de más del 40% desde el año fiscal 2025-26 hasta el año fiscal 2029-30. En los próximos años, otros países productores importantes de carbón mantendrán una tendencia a la baja en la producción.

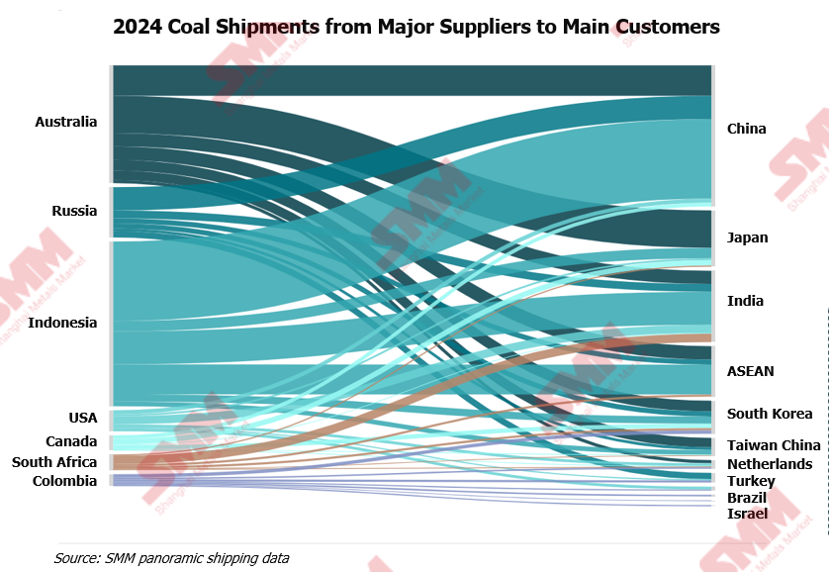

Datos de envío panorámico de SMM: Transporte de carbón en 2024

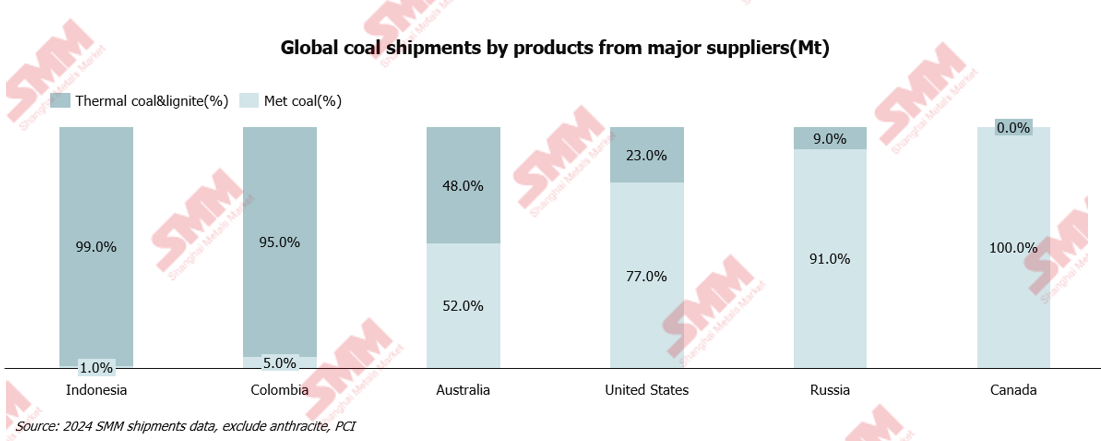

Según los datos mundiales de envío de carbón de SMM de 2024, el carbón transportado por Indonesia y Colombia es principalmente carbón térmico y lignito utilizados para la generación de electricidad.

Australia, Estados Unidos, Canadá y Rusia son los principales proveedores de carbón de coque, que atienden principalmente a los consumidores de la industria siderúrgica asiática.

El transporte de carbón está relacionado principalmente con la estructura de recursos y demanda de cada país.

La presentación también profundizó en temas como Datos de envío panorámico de SMM: Transporte de carbón en 2022 - (Impacto de las emergencias geopolíticas - 1) y Datos de envío panorámico de SMM: Transporte de carbón en 2024 - (Impacto de las emergencias geopolíticas - 2).

La demanda futura de carbón seguirá concentrándose en los países asiáticos.

La mejora de la capacidad ferroviaria impulsará el transporte y el suministro de carbón mongol a países como China e India en el futuro.

》Haga clic para ver el informe especial sobre la Conferencia de Minería y Metales Críticos de Indonesia 2025

![[SMM Bobina laminada en caliente Operaciones diarias] Las transacciones de carga al contado se movieron lateralmente](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)

![Los precios del silicio metálico se movieron lateralmente, atención a los cambios en la tasa de operación tanto en la oferta como en la demanda [Revisión semanal de la industria del silicio de SMM]](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[Revisión diaria de chapas y placas de SMM] Margen bajista limitado para los precios de chapas y placas a corto plazo](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)