SMM Noticias del 19 de marzo:

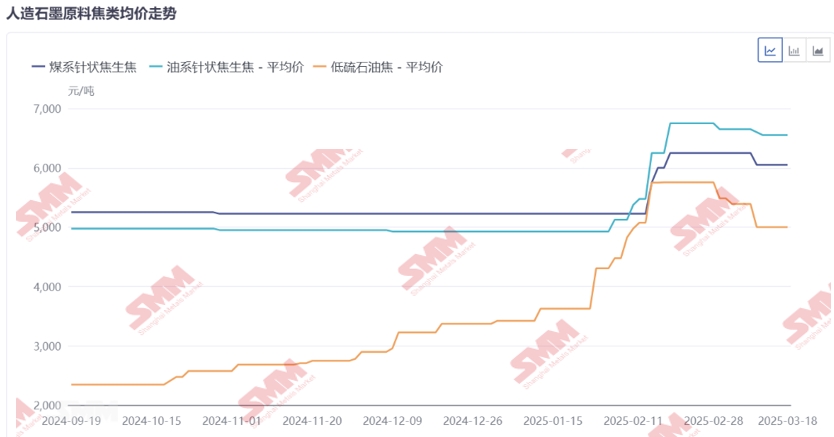

En el lado de los costos, las materias primas del ánodo incluyen coque de petróleo y coque de aguja. Los precios del coque de petróleo aumentaron drásticamente después de las vacaciones del Año Nuevo Chino, principalmente debido a la oferta limitada de coque de petróleo y al reabastecimiento activo por parte de las empresas aguas abajo tras las vacaciones. Los precios del coque de aguja aumentaron principalmente impulsados por los altos costos y los volúmenes de importación restringidos.

Desde el lado de los costos del coque como materia prima del ánodo, en cuanto a aranceles, a partir de enero de 2025, el arancel de importación sobre el fuelóleo se ajustará del 1% al 3%. En cuanto al impuesto al consumo, la proporción deducible del impuesto al consumo de fuelóleo se reducirá del 100% al 50%-60%. Según encuestas de mercado de SMM, esta serie de ajustes en las políticas fiscales llevará a un aumento en los costos para los productores de coque de petróleo y coque de aguja de 600 a 700 yuanes/tonelada.

Desde el lado de la oferta del coque como materia prima del ánodo, en términos de importaciones, las restricciones en el atraque y descarga de buques de importación en algunos puertos de Shandong han obstaculizado directamente a los productores de coque de petróleo y coque de aguja para obtener materias primas, lo que ha llevado a un aumento en los costos de importación. En cuanto a la producción, muchas refinerías de coque de petróleo están actualmente en ciclos de mantenimiento tras el cierre de fin de año. Según SMM, este mantenimiento es una revisión importante que se realiza cada cinco años, con el período de mantenimiento más largo de seis meses. Entre las empresas en mantenimiento, el 41% son productores de coque de petróleo de bajo y medio contenido de azufre. En cuanto a la expansión de nueva capacidad, SMM informa que los productores de coque de petróleo de bajo y medio contenido de azufre tienen actualmente planes de expansión limitados, y se espera que la oferta de coque de petróleo siga siendo ajustada a corto plazo.

Desde el lado de la demanda del coque como materia prima del ánodo, puede analizarse desde las perspectivas de la demanda de ánodos aguas abajo y la demanda de la industria tradicional. Las empresas de ánodos, tras un importante desabastecimiento en el cuarto trimestre, actualmente tienen niveles de inventario bajos. Junto con el rápido crecimiento en el mercado de uso final después del Año Nuevo, las empresas de ánodos han mostrado fuertes intenciones de reabastecimiento a medida que el mercado se recupera gradualmente tras las vacaciones. En las industrias tradicionales, debido a las políticas de protección ambiental, la demanda de coque de petróleo en ánodos está cambiando gradualmente de grados de alto contenido de azufre a grados de bajo contenido de azufre, lo que lleva a un aumento en las compras de coque de petróleo de bajo contenido de azufre. Además, se espera que la demanda de ánodos prehorneados y ánodos en 2025 aumente, impulsando aún más las ventas de coque de petróleo.

En resumen, para el coque de petróleo, en el contexto de altos costos, oferta limitada y aumento de la demanda, los precios del coque de petróleo han experimentado un aumento significativo. Sin embargo, debido a la alta volatilidad de los precios del coque de petróleo recientemente, el entusiasmo por las compras aguas abajo ha disminuido, lo que ha llevado a un cierto grado de retroceso en los precios del coque de petróleo. No obstante, el retroceso no es tan significativo como el aumento previo, y en general, los precios del coque de petróleo en el primer trimestre aún muestran una tendencia al alza. Para el coque de aguja, dado que los precios estaban previamente en un rango bajo, han aumentado hasta cierto punto impulsados por los altos costos, y los productores de coque de aguja actualmente muestran una fuerte intención de mantener firmes sus cotizaciones.

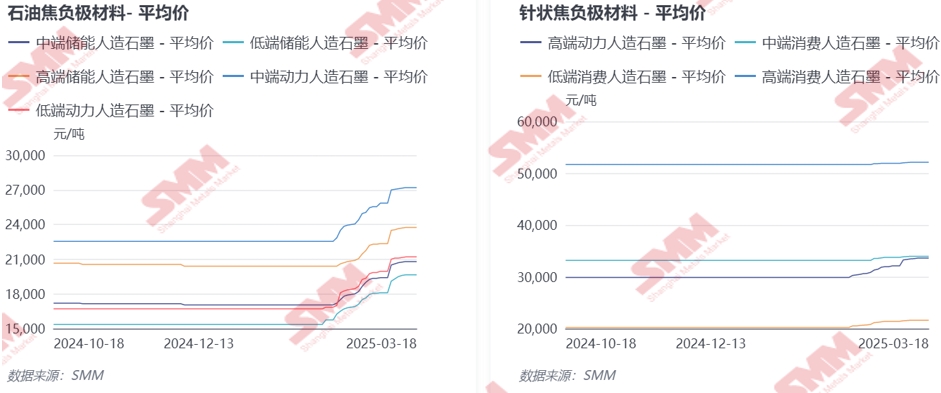

Los precios del grafito artificial mostraron una clara tendencia al alza en febrero y principios de marzo. En el lado de los costos, además del impacto de los aumentos de precios del coque como materia prima mencionados anteriormente, las empresas de subcontratación de grafitización han visto caer sus beneficios por debajo de las líneas de costo. Por lo tanto, en el contexto de la recuperación de la demanda tras el Año Nuevo Chino, estas empresas han mostrado una creciente intención de mantener firmes sus cotizaciones, con los precios de los hornos Acheson mostrando una ligera tendencia al alza en marzo. En el lado de la oferta, bajo la presión de altos costos y la situación en la que los beneficios de algunos materiales de grafito han caído por debajo de las líneas de costo, el entusiasmo por la producción de las empresas de ánodos ha disminuido. Además, debido al impacto de las vacaciones, las importaciones de materiales de ánodos se han reducido en cierta medida debido a interrupciones logísticas, lo que ha llevado a una cierta disminución en la oferta general de materiales de ánodos. En el lado de la demanda, la tasa de operación de las empresas de celdas de batería aguas abajo ha aumentado tras el Año Nuevo Chino, impulsando la demanda de materiales clave de ánodos. En resumen, los costos teóricos de los materiales de ánodos han aumentado significativamente, amenazando el espacio de supervivencia de las empresas de materiales de ánodos. El entusiasmo por la producción entre estas empresas sigue siendo bajo, pero debido a la continua demanda de reabastecimiento de las celdas de batería, los precios de los materiales de ánodos han mostrado recientemente un cierto grado de aumento. Específicamente, los precios del grafito artificial de gama baja para ESS aumentaron un 28%, el grafito artificial de gama media para ESS un 22%, el grafito artificial de gama alta para ESS un 16%, el grafito artificial de gama baja para NEV un 27%, el grafito artificial de gama media para NEV un 21%, el grafito artificial de gama alta para NEV un 13%, el grafito artificial de gama baja para electrónica de consumo un 7%, el grafito artificial de gama media para electrónica de consumo un 2%, y el grafito artificial de gama alta para electrónica de consumo un 1%.

De cara al futuro, para el coque de petróleo, al 19 de marzo, los precios del coque de petróleo de bajo contenido de azufre han retrocedido aproximadamente un 22% tras una nueva ronda de reducciones de precios. Muchos productores de coque de petróleo han adoptado estrategias de ventas con protección de precios, y los precios pueden seguir disminuyendo. Sin embargo, debido al impacto continuo de las políticas fiscales, el alcance de las futuras reducciones de precios puede ser muy limitado, lo que dificulta regresar al rango de precios previo al aumento. Para el coque de aguja, en ausencia de cambios significativos en la relación oferta-demanda, se espera que los precios se mantengan firmes debido a su rango bajo previo. Para la grafitización, a medida que la recuperación del mercado impulsa el crecimiento de la demanda, la situación de oferta ajustada puede aliviarse pero es poco probable que se revierta. Por lo tanto, en el contexto de beneficios por debajo de las líneas de costo, se espera que los precios de la grafitización permanezcan relativamente estancados. Para los materiales de ánodos, aunque los precios han mostrado recientemente cierto retroceso, la producción de materiales de ánodos aún depende de coque como materia prima de alto costo debido al retraso en la producción. Con un margen limitado para reducciones de costos, se espera que los materiales de ánodos se vendan a precios estables a corto plazo.

Equipo de Investigación de Nuevas Energías de SMM

Cong Wang 021-51666838

Xiaodan Yu 021-20707870

Rui Ma 021-51595780

Disheng Feng 021-51666714

Yujun Liu 021-20707895

Yanlin Lü 021-20707875

Zhicheng Zhou 021-51666711

Haohan Zhang 021-51666752

Zihan Wang 021-51666914

Xiaoxuan Ren 021-20707866

Jie Wang 021-51595902

Yang Xu 021-51666760

Mengqi Xu 021-20707868