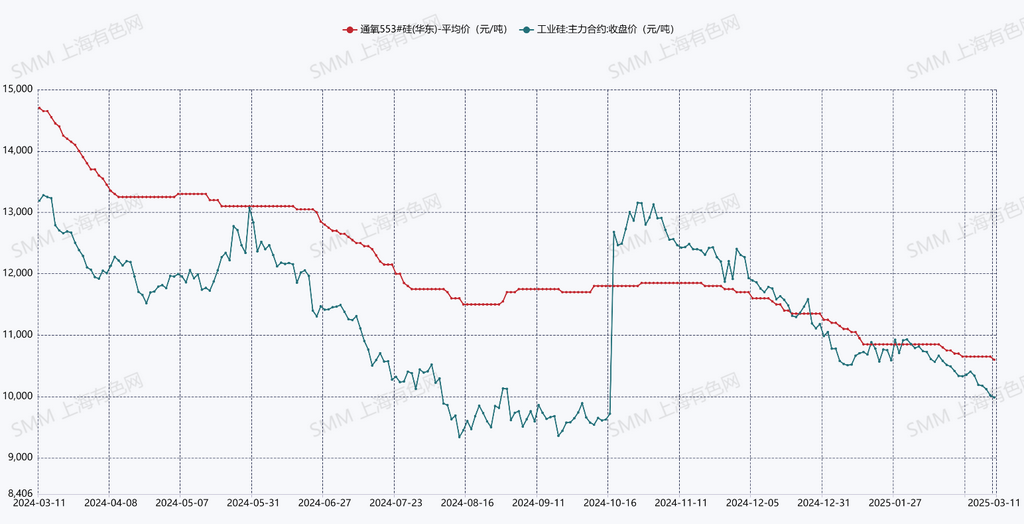

Noticias de SMM del 11 de marzo: Desde febrero hasta principios de marzo, el silicio metálico al contado continuó su tendencia débil. El silicio #553 por encima del estándar en el este de China según SMM cayó 250 yuanes/tonelada respecto al mes anterior, una disminución del 2,3%. Mientras los precios al contado permanecieron débiles, los precios de futuros también cayeron a nuevos mínimos tras la implementación del nuevo estándar. El 11 de marzo, el contrato de futuros Si2505 más negociado cayó oficialmente por debajo de los 10,000 yuanes/tonelada, cerrando en 9,985 yuanes/tonelada, una caída de 805 yuanes/tonelada respecto al mes anterior, una disminución del 7,5%. La fuerte caída en los precios de futuros de silicio metálico, junto con la afluencia de garantías de almacén y cargamentos no estándar al mercado, aceleró la caída de los precios al contado de silicio metálico, con un sentimiento de mercado que sigue siendo pesimista y difícil de revertir.

Suministro: Según datos de SMM, la producción de silicio metálico en febrero de 2025 fue de 289,500 toneladas, una disminución de 14,500 toneladas respecto al mes anterior, una caída del 4,8%. Basado en la producción promedio diaria, la producción diaria promedio de febrero fue mayor que la de enero. Por provincia, las empresas de silicio en Xinjiang, Mongolia Interior y Gansu mostraron tasas de operación relativamente altas, con el suministro combinado de estas tres regiones representando más del 80%, mientras que Sichuan y Yunnan representaron menos del 6%. En marzo, con la liberación de producción de hornos de silicio recién reanudados y la esperada reanudación de producción por parte de algunas empresas de silicio, junto con un aumento en los días de producción, se espera que la producción de silicio metálico en marzo aumente significativamente, alcanzando más de 340,000 toneladas.

Demanda: Los datos de SMM muestran que la tasa de operación de la industria de polisilicio fluctuó ligeramente de febrero a marzo. La producción de polisilicio en febrero fue de 90,100 toneladas, y se espera que la producción de marzo alcance las 94,600 toneladas. Para abril-mayo, la producción mensual de polisilicio podría aumentar a 110,000 toneladas. Las empresas de silicona experimentaron una disminución significativa en las tasas de operación en febrero, con una producción de DMC de silicona de 199,500 toneladas, una caída del 9,6% respecto al mes anterior. Se espera que las tasas de operación en marzo se mantengan relativamente estables. La disminución en la producción fue impulsada por el mantenimiento proactivo de algunas capacidades de monómeros de silicona, reduciendo la demanda de silicio metálico. Para la silicona, la disminución en la producción de DMC, combinada con el reabastecimiento durante la "mini temporada alta" aguas abajo, impulsó los precios de los productos de silicona al alza, mejorando significativamente la rentabilidad de la industria de silicona. La tasa de operación de la industria de aleación aluminio-silicio volvió gradualmente a niveles normales de febrero a marzo.

Factores alcistas: Mejora en la rentabilidad de las empresas de silicona

Factores bajistas: Aumento del suministro por capacidades reanudadas de productores de silicio metálico del norte, nuevas capacidades existentes pendientes de puesta en marcha, dificultades en la reducción de inventarios y tendencias de precios débiles para el carbón de silicio como materia prima

Punto de vista de SMM: Basado en cálculos de balance de oferta y demanda, la industria experimentó una ligera reducción de inventarios en enero-febrero. Sin embargo, con el aumento en la capacidad operativa y el significativo crecimiento de la producción en el lado de la oferta en marzo, junto con un crecimiento mínimo de la demanda, se espera que el balance vuelva a un excedente en marzo. Las empresas de polisilicio tienen capacidades de apoyo de silicio metálico relativamente grandes, con empresas de silicio a gran escala (capacidad anual de 100,000 toneladas o más) representando una mayor proporción del suministro y ofreciendo mayor estabilidad de suministro en comparación con las pequeñas y medianas empresas. La perspectiva fundamental para el silicio metálico sigue siendo de fuerte oferta y débil demanda. Incluso si algunas pequeñas y medianas empresas implementan recortes de producción, será difícil cambiar la situación actual de oferta y demanda. Se espera que los precios al contado de silicio metálico permanezcan en niveles bajos a corto plazo.

Para obtener información de mercado más detallada y actualizaciones, o si tiene otras consultas, llame al 021-51666820.

![A corto plazo, los metales ferrosos se consolidan en mínimos, y se debe prestar especial atención a las situaciones de mantenimiento en las acerías [Informe semanal de la cadena de la industria del acero de SMM]](https://imgqn.smm.cn/usercenter/nDTpN20251217171748.jpg)