En febrero, el Índice de Gerentes de Compras (PMI) de manufactura de China se situó en 49,1%, disminuyendo ligeramente en 0,1 puntos porcentuales respecto al mes anterior, indicando un desempeño económico general estable. Los cambios en los subíndices mostraron una demanda de mercado relativamente estable en el sector manufacturero, precios de mercado constantes, operaciones estables de empresas grandes y medianas, y expectativas empresariales en mejora...

- Asociación China de Automóviles de Pasajeros: Las ventas minoristas en el mercado de automóviles de pasajeros alcanzaron 1,397,000 unidades en febrero de 2025, un aumento del 26% interanual

Según estadísticas publicadas por la Asociación China de Automóviles de Pasajeros, las ventas minoristas en el mercado de automóviles de pasajeros alcanzaron 1,397,000 unidades en febrero, un aumento del 26% interanual pero una disminución del 22% respecto al mes anterior. Las ventas minoristas acumuladas del año alcanzaron 3,191,000 unidades, un aumento del 1% interanual.

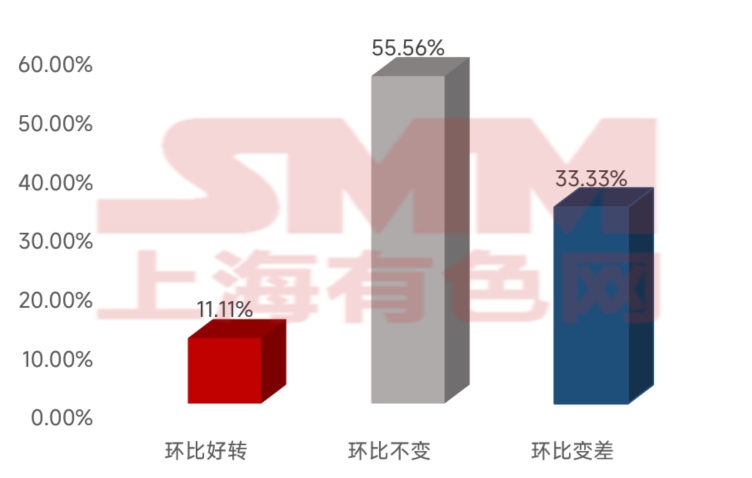

Impulsados por la recuperación macroeconómica y la transición hacia nuevas energías, los fabricantes de automóviles mostraron desempeños de mercado significativamente divergentes, con una competencia cada vez más feroz que está remodelando el panorama de la industria. El mercado de vehículos de nueva energía (NEV) continuó expandiéndose, con los principales fabricantes consolidando sus posiciones mediante ventajas tecnológicas e influencia de marca. Entre los fabricantes de automóviles encuestados por SMM,11,11%reportaron una mejora en nuevos pedidos respecto al mes anterior en febrero, 55,56% indicaron pedidos estables en comparación con enero, mientras que el 33,33% restante reportó una disminución en pedidos respecto al mes anterior. Un fabricante mencionó: "Los pedidos de febrero disminuyeron significativamente, y parece que los pedidos continuarán disminuyendo en los próximos meses, similar al año pasado. El segundo trimestre suele ser una temporada baja. Actualmente, el ritmo de adquisición de materias primas también se ha desacelerado significativamente en comparación con los niveles previos al Año Nuevo Chino."

Figura 1: Estado de pedidos de febrero de los fabricantes de automóviles encuestados por SMM

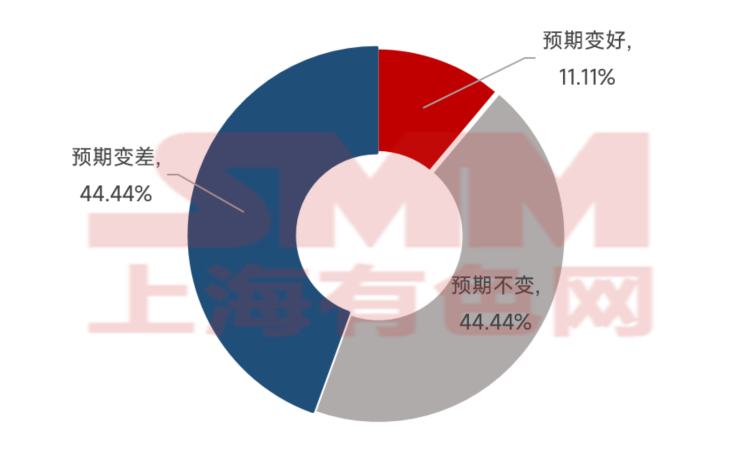

En cuanto a las expectativas de pedidos para los próximos tres meses, entre los fabricantes de automóviles encuestados por SMM, el 44,44% tenía opiniones sin cambios o empeoradas sobre la demanda futura, mientras que el 11,11% esperaba una mejora. Un fabricante declaró: "La demanda doméstica es principalmente débil, y se espera que los pedidos disminuyan ligeramente en el futuro. La competencia es intensa y las ganancias están bajo presión. Las tasas de operación en febrero fueron promedio, con la demanda dependiendo en gran medida de los pedidos. Los fabricantes producen en función de las preventas y los pedidos."

Figura 2: Expectativas de demanda a tres meses de los fabricantes de automóviles encuestados por SMM

- Según datos de ChinaIOL, el programa de producción combinado de aires acondicionados, refrigeradores y lavadoras en febrero de 2025 totalizó 29,14 millones de unidades, un aumento del 30,6% interanual

El informe del programa de producción de los tres principales electrodomésticos blancos publicado por ChinaIOL mostró que el programa de producción combinado de aires acondicionados, refrigeradores y lavadoras en febrero de 2025 totalizó 29,14 millones de unidades, un aumento del 30,6% interanual. Por producto, la producción de aires acondicionados domésticos alcanzó 15,93 millones de unidades, un aumento del 35,6% interanual; la producción de refrigeradores alcanzó 6,32 millones de unidades, un aumento del 29,2% interanual; y la producción de lavadoras alcanzó 6,89 millones de unidades, un aumento del 21,3% interanual.

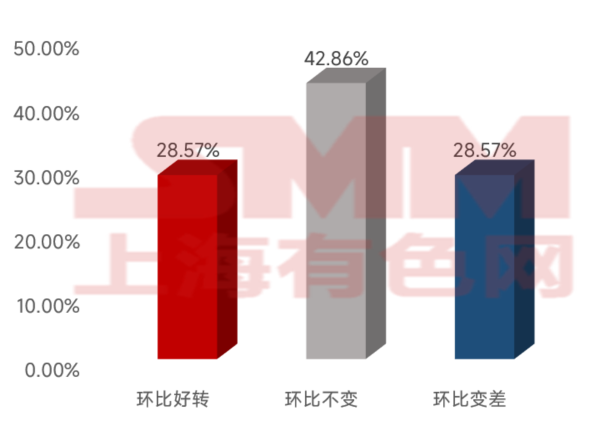

La política de intercambio ha agotado parcialmente la demanda, con la demanda de reemplazo de productos de alta eficiencia concentrada en 2024, lo que impactará los envíos totales en 2025. Entre las empresas de electrodomésticos encuestadas por SMM, aproximadamente el 28,57% reportaron una mejora en pedidos respecto al mes anterior en febrero, el 42,86% indicó que no hubo cambios, y el 28,57% restante reportó una disminución respecto al mes anterior. Una empresa en Taizhou mencionó: "Hay muchos fabricantes nacionales y la competencia es feroz. Actualmente, toda la industria está enfocada en reducir inventarios, con algunas estrategias promocionales en marcha. Se espera que las ventas mejoren desde mediados de marzo hasta finales de abril. El año pasado, el comercio interno se contrajo en general, pero este año, la empresa ha establecido un objetivo de crecimiento del 10-15% en el comercio interno, y los esfuerzos para impulsar las ventas deben comenzar en marzo."

Figura 3: Estado de pedidos de febrero de las empresas de electrodomésticos encuestadas por SMM

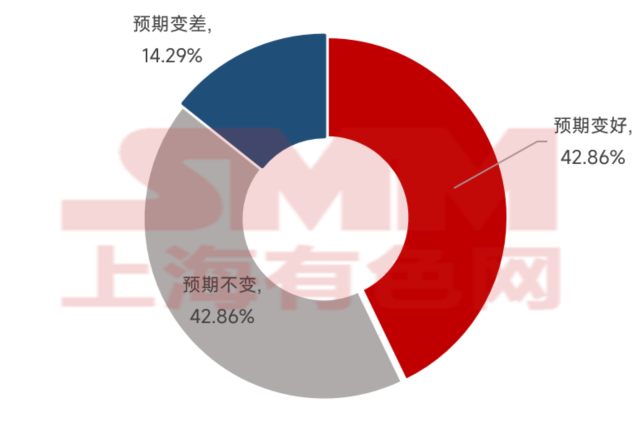

En cuanto a las expectativas de pedidos para los próximos tres meses, entre las empresas de electrodomésticos encuestadas por SMM, aproximadamente el 44,86% esperaba una ligera mejora respecto al mes anterior. Algunas empresas creían que los mercados extranjeros seguían tomando pedidos sin cambios significativos, ya que es temporada alta. Para las ventas domésticas, se espera que la demanda mejore a medida que las temperaturas aumenten gradualmente, lo que llevará a mayores tasas de utilización de capacidad y al inicio del almacenamiento.

Figura 4: Expectativas de demanda a tres meses de las empresas de electrodomésticos encuestadas por SMM

Según el último informe del programa de producción de los tres principales electrodomésticos blancos publicado por ChinaIOL, el programa de producción combinado de aires acondicionados, refrigeradores y lavadoras en marzo de 2025 totalizó 40,5 millones de unidades, un aumento del 7,6% interanual. Por producto, la producción de aires acondicionados domésticos alcanzó 24,76 millones de unidades, un aumento del 13,5% interanual; la producción de refrigeradores alcanzó 8,79 millones de unidades, un aumento del 0,5% interanual; y la producción de lavadoras alcanzó 6,95 millones de unidades, una disminución del 2,1% interanual.

- Asociación China de Maquinaria de Construcción: Las ventas de excavadoras alcanzaron 19,270 unidades en febrero de 2025, un aumento de más del 50% interanual

Según estadísticas de la Asociación China de Maquinaria de Construcción, las ventas de excavadoras alcanzaron 19,270 unidades en febrero de 2025, un aumento del 52,8% interanual. En los dos primeros meses, se vendieron un total de 31,782 unidades, un aumento del 27,2% interanual, con exportaciones que alcanzaron 14,737 unidades, un aumento del 7,37% interanual. Además, la competitividad global de los fabricantes chinos de excavadoras continuó mejorando, con volúmenes de exportación aumentando interanualmente. En general, las ventas de excavadoras lograron un fuerte comienzo este año.

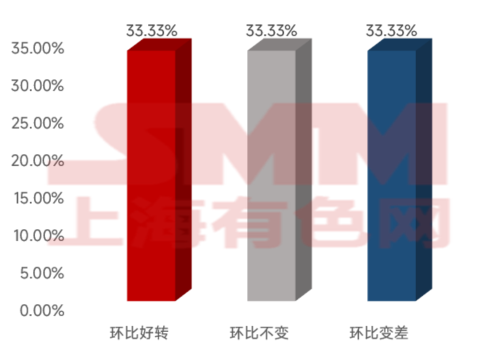

En febrero de 2025, según datos de encuestas de SMM, el índice compuesto PMI para el sector de maquinaria fue de 49,52, un aumento de 1,13 respecto al mes anterior y de 4,41 interanual. La prosperidad del sector continuó disminuyendo este mes, con programas de producción desacelerándose aún más respecto al mes anterior. Algunas empresas de maquinaria reanudaron operaciones solo a mediados de febrero, resultando en menos días de producción. En términos de pedidos, los nuevos pedidos disminuyeron ligeramente respecto al mes anterior, ya que las vacaciones del Año Nuevo Chino impactaron la toma de pedidos. Las empresas se centraron principalmente en cumplir pedidos previos a las vacaciones, mientras que los resultados de licitaciones para proyectos antes de las vacaciones aún estaban pendientes. La demanda del mercado extranjero se mantuvo moderada. Entre las empresas de maquinaria encuestadas por SMM, aproximadamente el 33,33% reportaron una disminución en pedidos respecto al mes anterior en enero. Una empresa de maquinaria en Sichuan mencionó: "Los pedidos generales en febrero no fueron buenos. Después de las vacaciones, los resultados de licitaciones para proyectos aún no se han anunciado. Veamos cómo van las cosas en marzo; debería ser mejor. Los proyectos de licitación de marzo deberían tener un mejor desempeño que los de febrero."

Figura 5: Estado de pedidos de febrero de las empresas de maquinaria encuestadas por SMM

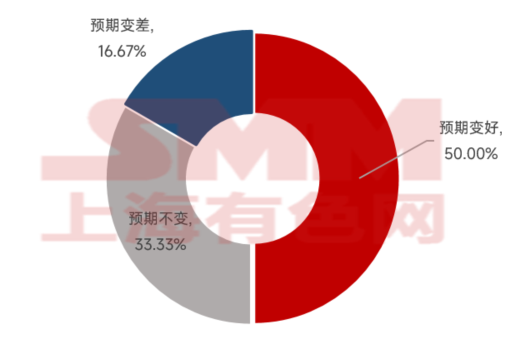

En cuanto a las expectativas de pedidos para los próximos tres meses, entre las empresas de maquinaria encuestadas por SMM, el 50% esperaba una mejora, el 33,33% esperaba que no hubiera cambios, y el 16,67% esperaba una disminución. En 2025, impulsado por la recuperación económica y la innovación tecnológica, se espera que el sector de maquinaria muestre amplias perspectivas de desarrollo. Desde fibra de carbono, herramientas de máquina y energía nuclear hasta electrónica de consumo y robots humanoides, el sector de maquinaria está abrazando nuevas oportunidades de crecimiento. El papel líder de las empresas clave y el progreso acelerado de la sustitución doméstica brindan un sólido apoyo para el desarrollo de la industria. En el futuro, el sector de maquinaria necesita continuar enfocándose en la innovación tecnológica para lograr una actualización industrial y un desarrollo sostenible.

Figura 6: Expectativas de pedidos a tres meses de las empresas de maquinaria encuestadas por SMM

- Clarksons: Los nuevos pedidos globales de construcción naval en febrero cayeron un 62% interanual, con precios de algunos tipos de barcos comenzando a disminuir

Según datos de Clarksons, al cierre de febrero de 2025, el Índice de Precios de Nuevas Construcciones de Clarksons se situó en 188,36, ligeramente por debajo de los 189,38 de enero pero aún en un nivel alto. El índice para febrero de 2024 fue de 181,39, y para febrero de 2021, solo fue de 128,43. En febrero de 2025, los pedidos globales de construcción naval totalizaron 50 barcos, o 2,07 millones de toneladas brutas compensadas (CGT), un aumento del 16% respecto a los 1,78 millones de CGT de enero pero una disminución del 62% respecto a los 5,41 millones de CGT de febrero de 2024. Según los últimos datos de Clarksons, China aseguró 1,35 millones de CGT (37 barcos, 65%) en febrero, recuperando la posición de liderazgo. Corea del Sur aseguró 290,000 CGT (7 barcos, 14%), ocupando el segundo lugar. Los astilleros surcoreanos experimentaron una disminución significativa en febrero en comparación con enero, cuando representaron el 62% de los pedidos globales (900,000 CGT, 13 barcos), mientras que los astilleros chinos representaron el 19% (270,000 CGT, 21 barcos). En términos de cartera de pedidos, al cierre de febrero, la cartera global de pedidos se situó en 156,34 millones de CGT, una disminución de 2,94 millones de CGT respecto al mes anterior. De ellos, los astilleros chinos representaron 90,75 millones de CGT (58%), y los astilleros surcoreanos representaron 36,67 millones de CGT (23%). En comparación con el cierre de febrero de 2024, los astilleros chinos aumentaron su cartera en 23,54 millones de CGT, mientras que los astilleros surcoreanos disminuyeron en 2,71 millones de CGT.

*[Método de encuesta: Encuesta telefónica]

*[Los datos de muestra se recopilan aleatoriamente a nivel nacional, cubriendo industrias como fabricación de automóviles, electrodomésticos, maquinaria y construcción naval, con más de 100 muestras. El tamaño limitado de la muestra puede llevar a desviaciones respecto a las condiciones reales; por favor, interprételo con precaución.]

![[SMM Steel] Hoa Phat apunta a una cuota de mercado de tubos de acero del 38-40 % tras el lanzamiento de su nueva planta](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)

![[SMM Acero] India se convierte en exportador neto de acero en el año fiscal 2026, pero las perspectivas se ven ensombrecidas por las barreras de la UE y la geopolítica](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)

![[SMM Steel] Canadá inicia revisión por expiración de derechos antidumping sobre importaciones de barras de refuerzo de siete países](https://imgqn.smm.cn/usercenter/ENDOs20251217171718.jpg)