Revisão Completa da Indústria de Lingotes de Cobre no 1º Semestre de 2026

A. Âmbito Político: Reforço da Fiscalização da Faturação Inversa, Constrangimentos de Longo Prazo na Circulação de Matérias-Primas Recicladas

No 1º semestre, a regulação fiscal e tributária tornou-se o principal constrangimento subjacente a afetar a indústria de lingotes de cobre. A política de faturação inversa para recursos reciclados entrou numa fase de implementação normalizada e de alta pressão. Os pequenos comerciantes individuais têm um limite anual de faturação de 5 milhões de RMB, o que reduziu drasticamente os canais de circulação para sucata de latão nacional sem documentação fiscal. A disposição dos recicladores de base para vender manteve-se baixa e a oferta de latão secundário nacional em conformidade permaneceu cronicamente escassa.

Durante o período de transição da política, os custos de conformidade empresarial aumentaram significativamente. As pequenas e médias unidades de processamento, sem canais estáveis de matérias-primas faturadas, foram forçadas a reduzir voluntariamente a produção e a realizar manutenção para mitigar riscos. As grandes empresas líderes, alavancando as suas qualificações de comércio internacional e fontes de importação estáveis, amorteceram a escassez de matéria-prima, acelerando a concentração da capacidade industrial em grandes empresas em conformidade.

A Política N.º 770 sobre reembolsos fiscais de cobre secundário continuou a ser apertada, eliminando completamente os canais de circulação cinzenta na indústria. A contradição de matérias-primas "disponíveis mas sem faturas, ou faturadas mas a preços elevados" persistiu durante todo o 1º semestre.

B. Matérias-Primas e Importações e Exportações: Contração da Oferta Secundária Nacional, Aumento dos Prémios na Importação de Latão Secundário

1. Agravamento dos Estrangulamentos na Matéria-Prima Nacional

O volume de circulação em conformidade de sucata de latão de produção nacional caiu acentuadamente em termos homólogos. A vantagem de custo do latão secundário face ao cátodo de cobre enfraqueceu e a maioria das fábricas de lingotes de latão ficou presa em dificuldades de aquisição de matéria-prima e custos dedutíveis elevados. Além disso, o limite máximo de faturação para comerciantes individuais dificultou o regresso da oferta aos níveis de anos anteriores. Simultaneamente, a especulação no mercado de sucata de latão pressionou ainda mais os preços em alta e as operações de separação cobre-zinco aumentaram os custos globais da matéria-prima.

2. Importações Tornaram-se o Principal Complemento, mas os Custos Continuaram a Subir

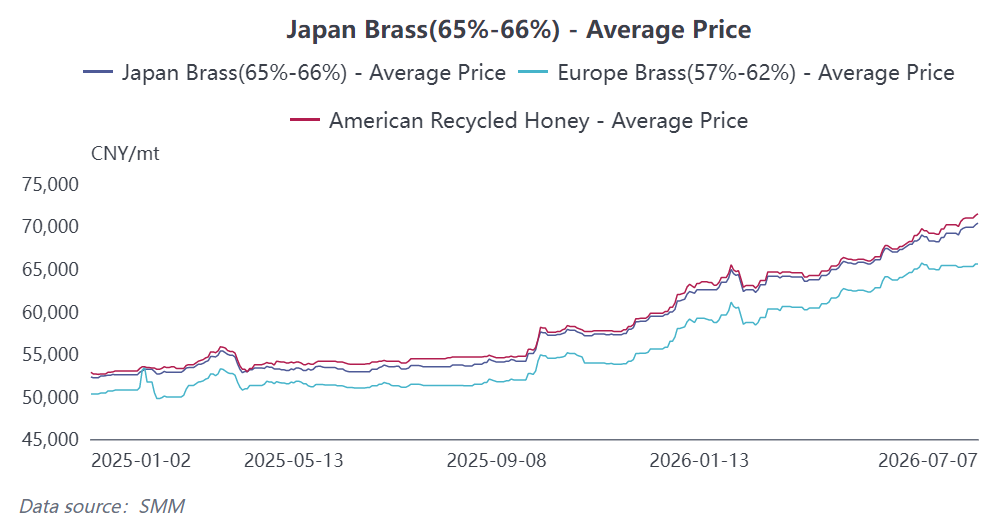

As empresas chinesas mudaram para compras em grande escala de latão secundário importado e faturado. As importações de latão secundário no 1º semestre mantiveram um crescimento homólogo, mas as perturbações nas políticas de exportação de sucata de cobre no exterior e a subida dos preços internacionais do cobre elevaram os prémios de aquisição. A oferta disponível de sucata de latão no exterior contraiu-se e o coeficiente de compra na importação continuou a subir, aumentando ainda mais os custos da matéria-prima para os lingotes de latão.

De janeiro a maio, as importações acumuladas de lingotes de latão pela China foram de aproximadamente 11,4 mil toneladas, uma descida de 1,23% em termos homólogos, enquanto o valor acumulado das importações atingiu 105,7079 milhões de dólares, um aumento de 23,42% em termos homólogos, realçando um claro padrão de menores volumes e preços mais altos. Em termos de fontes de importação, em maio, a Coreia do Sul manteve-se firme como principal origem (cerca de 40% de quota), o Japão classificou-se em segundo (cerca de 16%) e surgiram os primeiros sinais de diversificação regional.

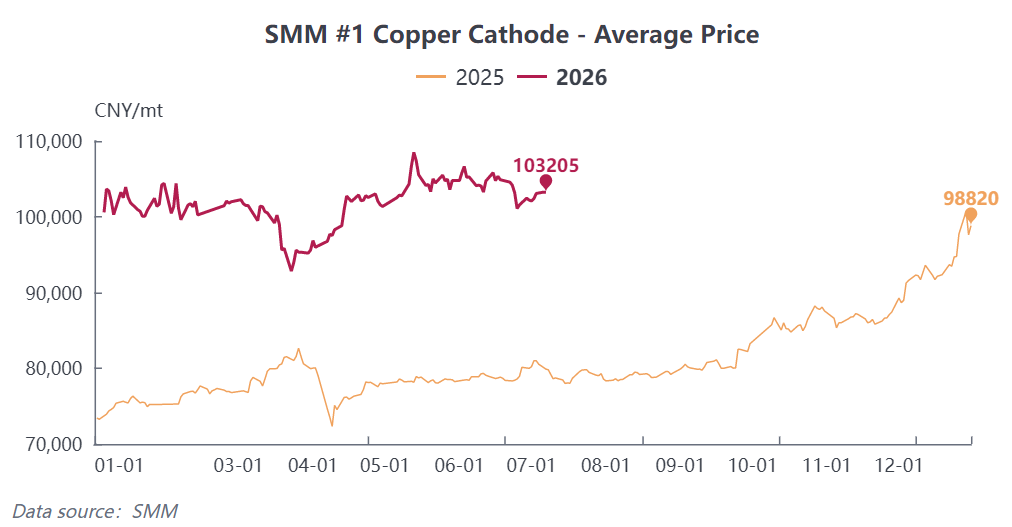

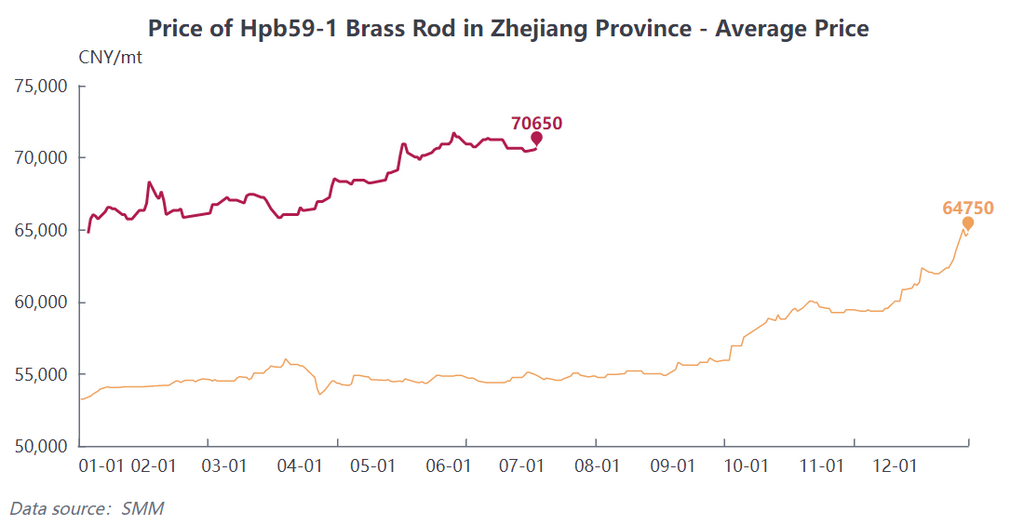

(3) Custos e Preços: Oscilação violenta dos preços do cobre em níveis elevados, enquanto as taxas de processamento da indústria continuam a diminuir

No primeiro semestre de 2026, os preços do cátodo de cobre exibiram um padrão de “recuo após alta rápida e consolidação em patamares elevados”, atingindo a máxima do ano em janeiro e uma mínima de fase em março. No segundo trimestre, o centro de preços se estabilizou acima de 100.000 yuans/tm. O preço médio do ano subiu acentuadamente em relação ao ano anterior, aumentando diretamente os custos de matéria-prima para tarugos de cobre. No final de junho, o preço médio à vista do tarugo de latão Hpb59-1 na região de Zhejiang subiu brevemente para uma máxima histórica de 70.650 yuans/tm.

A transmissão de preços enfrentou obstáculos significativos: a demanda a jusante do latão tradicional estava fraca, os usuários finais tinham forte poder de barganha, os aumentos de preços das matérias-primas não puderam ser repassados adequadamente a jusante, e o setor exibiu um padrão típico de “preços altos, volume fraco” sob pressão. De abril a maio, a pressão geral de lucro do setor subiu para o pior nível em quase dois a três anos.

Os tarugos de cobre de alta precisão relacionados a novas energias e IA, devido a barreiras técnicas e demanda rígida estável, mostraram maior resiliência nas taxas de processamento, tornando-se a única subcategoria com lucros relativamente estáveis no primeiro semestre. Aliado ao aumento dos custos logísticos, tributários e de ocupação de capital, a maioria das empresas de tarugos de latão de pequeno e médio porte permaneceu por muito tempo em estado de lucro marginal ou até mesmo prejuízo.

(4) Oferta e Demanda: demanda severamente polarizada, taxas de operação persistentemente baixas

1. Lado da oferta: as taxas de operação enfraqueceram mês a mês, com divergência significativa entre as empresas

No primeiro semestre, a taxa de operação abrangente da produção de tarugos de cobre caiu gradualmente, passando de 50,86% em janeiro para 46,09% em junho, com quedas tanto em relação ao ano anterior quanto ao mês anterior. O hiato de estratificação da capacidade continuou se ampliando: as grandes empresas tinham canais estáveis de matéria-prima, com taxa de operação de 52,6% em junho; as médias empresas foram pressionadas tanto por matérias-primas quanto por pedidos, operando a apenas 38,76%; pequenas plantas de processamento enfrentaram escassez de matéria-prima e falta de pedidos, com taxas de operação caindo para 23,44%, intensificando a polarização do setor.

As restrições de matéria-prima foram o principal fator de supressão do lado da oferta e, juntamente com as perdas que forçaram as empresas a controlar a produção, a taxa geral de utilização da capacidade do setor permaneceu em uma faixa historicamente baixa no primeiro semestre.

2. Lado da demanda: setores tradicionais enfraqueceram profundamente, enquanto setores emergentes se fortaleceram de forma independente

A demanda por latão tradicional (ar condicionado, encanamentos, válvulas, ferragens gerais) permaneceu persistentemente fraca no 1º semestre. O mercado imobiliário manteve-se lento no ciclo tardio, somado a um início precoce da entressafra de eletrodomésticos; as compras a jusante foram feitas conforme a necessidade, sem atividade concentrada de recomposição de estoques. Enquanto isso, a taxa de penetração da substituição por aço inoxidável em peças de ar condicionado continuou a aumentar, desviando constantemente a demanda rígida por latão, fazendo com que os pedidos de tarugos de latão diminuíssem mês a mês.

O suporte estrutural da demanda concentrou-se no segmento de tarugos de cobre: os três sistemas elétricos de veículos elétricos (bateria de potência, motor de acionamento e sistema de controle eletrônico), carregadores de alta potência, PCS de armazenamento de energia, refrigeração de GPU de servidores de IA e pinos de módulos ópticos de precisão continuaram a liberar demanda rígida estável. Os pedidos de tarugos de cobre isento de oxigênio de alta pureza estavam cheios, compensando a queda geral da demanda do setor. No entanto, a capacidade de tarugos de cobre representava uma participação limitada, dificultando a recuperação do segmento de latão.

II. Perspectiva do Setor de Tarugos de Cobre no 2º Semestre de 2026

No 3º trimestre, o setor estará sob pressão e atingirá o fundo. A entressafra tradicional, combinada com as altas temperaturas suprimindo as compras dos usuários finais e a substituição por aço inoxidável continuando a corroer a demanda de latão, leva a SMM a prever que a taxa de operação abrangente de tarugos de cobre cairá ainda mais para 43,65% em julho, com a atividade do setor atingindo o ponto mais baixo do ano. No âmbito político, a regulamentação da faturação reversa provavelmente não amenizará, o teto de oferta compatível de material secundário nacional de latão está restrito e os controles de exportação de sucata de cobre no exterior continuam a se apertar. O padrão de prêmio elevado para material secundário de latão importado persistirá, com gargalos de matéria-prima permeando a entressafra.

Os tarugos de latão são arrastados pela entressafra, substituição e baixas taxas de processamento, com lucros permanecendo sob pressão no 3º trimestre; apenas a contínua aceleração da produção de veículos elétricos e infraestrutura de computação de IA traz pedidos de demanda rígida para tarugos de cobre, fornecendo o único suporte de demanda. No 4º trimestre, espera-se que as condições comerciais se recuperem na comparação trimestral. Os setores de eletrodomésticos e encanamentos entrarão em sua temporada tradicional de pico de estocagem, e os pedidos de tarugos de latão devem se recuperar trimestre a trimestre. Aliado ao impulso de final de ano para metas anuais em solar fotovoltaica, armazenamento de energia e veículos elétricos, a demanda por tarugos de cobre se fortalecerá ainda mais, elevando a taxa de operação do setor e as transações em conjunto. No entanto, é muito provável que os preços do cátodo de cobre continuem se consolidando em patamares elevados, mantendo os custos de matéria-prima altos. A pressão de custos persistirá ao longo do ano para as empresas de processamento.

No médio e longo prazo, o centro de demanda do latão tradicional vem caindo ano a ano, enquanto o poder de computação de IA, as energias renováveis e o armazenamento de energia se tornaram os polos centrais de crescimento para o setor de tarugos de cobre. Capacidade de baixo nível e obsoleta continua saindo do mercado. Os principais players estão simultaneamente implantando capacidade de tarugos de cobre de alta qualidade. As três barreiras de matéria-prima, pedidos e conformidade estão ampliando constantemente a distância entre as empresas. A transformação do setor em direção a escala, conformidade e produção de alto nível é uma tendência irreversível.

No 1º semestre de 2026, o principal desafio para o setor de tarugos de cobre foi a escassez de oferta causada por políticas mais rigorosas de matérias-primas recicladas, enfraquecimento da demanda de uso final tradicional e altos preços do cobre comprimindo os lucros de processamento. O setor dependeu do suporte estrutural de tarugos de cobre usados em aplicações de energia nova e IA, e no geral permaneceu fraco. No 2º semestre, espera-se que o mercado apresente um padrão de baixa seguida de alta: o 3º trimestre verá uma confluência de três ventos contrários – entressafra, problemas de matéria-prima e substituição – mantendo as taxas de operação e lucros sob pressão contínua; no 4º trimestre, a temporada de pico de demanda de uso final tradicional, combinada com o crescimento contínuo de volume nos setores emergentes, impulsionará uma recuperação nas condições comerciais em relação ao trimestre anterior. No médio a longo prazo, a política de faturação reversa remodelará o sistema de circulação de cobre secundário, acelerando a consolidação do setor, e os tarugos de cobre de alta precisão para energia nova e poder de computação de IA se tornarão o principal impulsionador de crescimento para o setor de tarugos de cobre no futuro.

![[Análise SMM] Revisão do Mercado de Sucata de Cobre no Exterior no 1º Semestre de 2026: Pagabilidade Firme e Escassez Persistente de Oferta](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)