Ngày 30 tháng 6 năm 2026

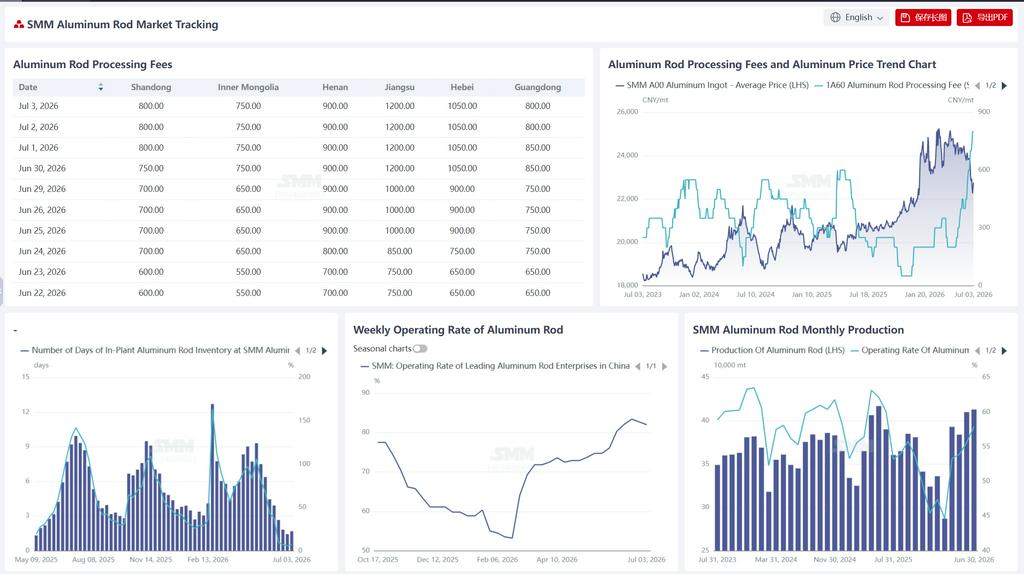

Theo SMM, tính đến ngày 26 tháng 6, số ngày tồn kho tại nhà máy của các doanh nghiệp sản xuất thanh nhôm ở Trung Quốc đạt 1,43 ngày, giảm 0,39 ngày so với tuần trước từ mức 1,82 ngày vào ngày 18 tháng 6, với tỷ lệ tồn kho tiếp tục giảm từ 6,87% xuống 5,67%, tương đương mức giảm 1,2 điểm phần trăm. Xu hướng giảm tồn kho tiếp tục nhưng tốc độ đã chậm lại đáng kể, cho thấy hàng tồn kho đã chạm mức cực thấp và dư địa giảm thêm rất hạn chế. Trong cùng kỳ, tỷ lệ vận hành tổng hợp của các doanh nghiệp thanh nhôm hàng đầu ngành đạt 82,70%, giảm 0,7 điểm phần trăm so với tuần trước, đánh dấu lần giảm đầu tiên sau bốn tuần tăng liên tiếp, xác nhận những dấu hiệu ban đầu về sự nới lỏng ở mức công suất sử dụng cao. Lượng tồn kho liên tục thấp chủ yếu là do đà kế hoạch sản xuất được tích lũy từ các đơn hàng xuất khẩu và lưới điện quốc gia trước đây vẫn chưa được hấp thụ hết. Các nhà sản xuất vẫn tập trung thực hiện các đơn hàng hiện có, khiến nguồn cung duy trì thắt chặt. Tuy nhiên, với thua lỗ trong xuất khẩu dây nhôm bện và sự sụt giảm đáng kể các đơn hàng xuất khẩu mới, hỗ trợ từ phía cầu đang suy yếu một chút. Dự kiến tồn kho sẽ ổn định ở mức thấp trong ngắn hạn, không còn tiếp tục xu hướng giảm nhanh như trước đây. Tỷ lệ vận hành, trong bối cảnh các đơn hàng xuất khẩu đang dần thu hẹp, sẽ chịu một số áp lực giảm sau tháng 7, với khả năng suy thoái từ mức cao dần hình thành.

Giá nhôm giảm mạnh trong tuần, với giá nhôm trung bình SMM A00 giảm xuống còn 22.500 nhân dân tệ/tấn, mức giảm hàng ngày 440 nhân dân tệ/tấn, một sự sụt giảm đáng kể. Việc giá nhôm giảm mạnh, mặc dù hạ thấp chi phí mua nguyên liệu cho hạ nguồn, nhưng đã khiến các nhà sản xuất thanh nhôm nhìn chung giữ giá vững, do áp lực chi phí tăng và nguồn cung liên tục thắt chặt, dẫn đến báo giá phí gia công liên tục tăng. Tính đến ngày 30 tháng 6, phí gia công thanh nhôm tại các khu vực đều tăng so với thứ Ba tuần trước (ngày 23 tháng 6): Sơn Đông ghi nhận 750 nhân dân tệ/tấn (tăng 150 nhân dân tệ/tấn), Nội Mông 750 nhân dân tệ/tấn (tăng 200 nhân dân tệ/tấn), Hà Nam 900 nhân dân tệ/tấn (tăng 200 nhân dân tệ/tấn), Giang Tô 1.200 nhân dân tệ/tấn (tăng 450 nhân dân tệ/tấn), Hà Bắc 1.050 nhân dân tệ/tấn (tăng 400 nhân dân tệ/tấn), và Quảng Đông 850 nhân dân tệ/tấn (tăng 200 nhân dân tệ/tấn). Nhìn vào biểu đồ so sánh theo mùa trong ba năm qua, phí gia công tại Sơn Đông đã đạt 750 nhân dân tệ/tấn vào năm 2026, cao hơn đáng kể so với cùng kỳ năm 2023 (300 nhân dân tệ/tấn) và 2025 (250 nhân dân tệ/tấn), ở mức cao cùng kỳ trong ba năm gần đây. Hơn nữa, tại các khu vực giao dịch, do nguồn cung thắt chặt và các nhà sản xuất giữ giá vững, phí gia công tăng đáng kể, trong khi tâm lý giao dịch trên thị trường có phần ảm đạm. Nguyên nhân chính của đợt tăng mạnh phí gia công này là: giá nhôm giảm mạnh đã kích hoạt tâm lý bảo vệ giá của các nhà sản xuất, kết hợp với lịch sản xuất các đơn hàng trước đó chưa hoàn thành tại một số khu vực và nguồn cung vẫn thắt chặt, thúc đẩy các thương nhân chủ động giữ giá vững. Tuy nhiên, một mối quan tâm chính là thua lỗ xuất khẩu phần lớn đã đóng cửa cánh cửa xuất khẩu dây nhôm bện, với hỗ trợ từ các đơn hàng mới suy yếu đáng kể. Cần chú ý đến sức mạnh của việc tiếp nhận đơn hàng từ lưới điện trong thời gian tới. Trong ngắn hạn, phí gia công dự kiến sẽ duy trì ở mức cao, nhưng khi các nhà sản xuất giảm tốc lịch sản xuất vào tháng 7 và các đơn hàng xuất khẩu dần được giải quyết, áp lực giảm phí gia công sẽ từ từ xuất hiện, có khả năng hình thành xu hướng giảm trong suốt tháng 7.

Tuần này, tỷ lệ hoạt động của ngành dây và cáp nhôm Trung Quốc đạt 69,4%, không đổi so với tháng trước. Hoạt động tiếp tục diễn ra ở mức cao trong tuần, với các doanh nghiệp vẫn chủ yếu thực hiện các đơn hàng có sẵn trước đó. Lịch trình sản xuất vẫn ổn định, và tỷ lệ sử dụng công suất duy trì ở mức cao trong năm. Về mặt đơn hàng, thị trường xuất khẩu hạ nhiệt rõ rệt. Chịu áp lực từ sự sụt giảm liên tiếp của giá nhôm LME, lợi nhuận xuất khẩu dây nhôm bện của Trung Quốc chuyển sang thua lỗ, và các đơn hàng mới thu hẹp đáng kể, chỉ có một số ít đơn hàng được các thương nhân đặt trước để khóa chênh lệch giá giữa thị trường Trung Quốc và nước ngoài. Lịch sản xuất hiện tại vẫn có thể đáp ứng sản lượng cả tháng, và xuất khẩu dây nhôm bện trong tháng 6 dự kiến sẽ vẫn ổn định, nhưng sau tháng 7, khi các đơn hàng đã lên lịch trước đó dần được giao và các đơn hàng mới khó kiếm, thách thức sẽ gia tăng. Trong nước, các đơn hàng dài hạn từ các dự án siêu cao áp vẫn đang được giao đều đặn, nhưng giai đoạn cao điểm lấy hàng tập trung từ lưới điện vẫn chưa đến. Với giá nguyên liệu thô giảm mạnh, các doanh nghiệp chủ yếu kích hoạt các đơn hàng sản xuất đang chờ xử lý trước đó, hỗ trợ phần nào cho các đơn hàng loại dây dẫn. Khi kỳ vọng về áp lực xuất khẩu trong tương lai gia tăng, tỷ lệ hoạt động của ngành có khả năng tiếp tục duy trì ở mức cao trong ngắn hạn, nhưng áp lực giảm tỷ lệ hoạt động sẽ tăng sau tháng 7 khi các đơn hàng xuất khẩu dần thu hẹp.