Brussels has not slammed the door on the European market. It has simply changed the guard standing at it.

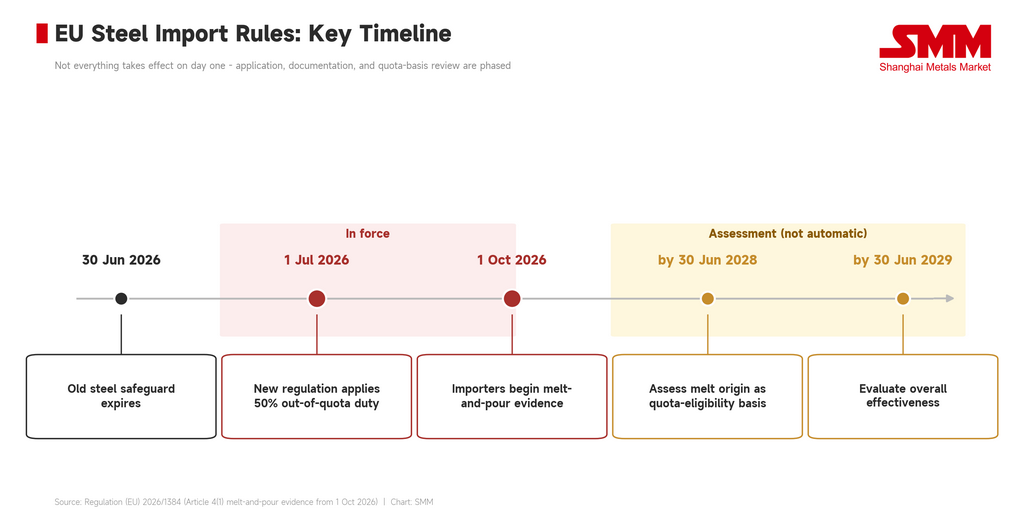

From July 1, 2026, the EU's new steel import framework takes effect. Two numbers are the easiest to remember: an annual duty-free import quota of roughly 18.346 million metric tons, and an out-of-quota tariff raised from the previous 25% to 50%. They are striking numbers, and they make good headlines. But from a stainless steel perspective, they are not the sharpest part of the regulation.

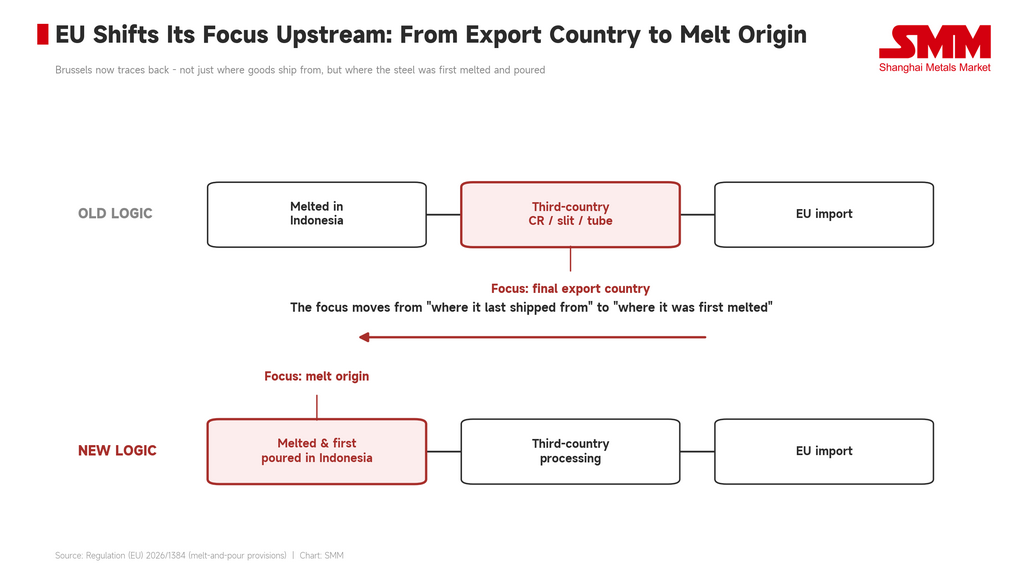

The provision that actually rewrites the rules is melt-and-pour origin.

The 50% tariff only tells you that getting into Europe above quota now costs more. The melt-and-pour rule asks a more fundamental question: who actually produced this coil of stainless steel? In the past, stainless trade was judged largely by the final country of export. Steel could be melted in Indonesia; hot-rolling, cold-rolling, slitting, and tube-making could happen in a third country; and the material could then enter Europe under yet another country's export identity. Now the EU is tracing further up the chain — not just where the goods were shipped from, but where the steel was first melted and where it underwent its first casting.

This is not a simple paperwork requirement. It is the institutionalization of the EU's pushback against the global stainless processing and transshipment chain.

The 50% tariff is the threshold; melt-and-pour is the blade

Read in isolation, the 50% tariff looks like an ordinary escalation of trade protection. Under the old system, the EU managed imports through steel safeguard measures: volumes entered normally within quota, with a 25% additional duty on out-of-quota volumes. The new system raises that out-of-quota tariff to 50% and compresses the annual duty-free quota to a lower level. This will certainly raise import costs.

But the tariff answers the question of "how much more you pay once you're in." Melt-and-pour answers a different one: are you even eligible to enter via this route in the first place?

The distinction matters enormously for stainless. The global stainless supply chain is not a straight line. Molten steel, slab, hot-rolled coil, cold-rolled coil, slitting, tube-making, and final export can be spread across multiple countries. Historically, the final processing country and final export country were what mattered for trade statistics and market access. The EU is now moving its regulatory focus upstream — from "where was it last processed" to "where was it originally produced." That narrows the space for changing a shipment's trade identity simply by cold-rolling, slitting, or tube-making it in a third country.

In other words, the EU is not just raising the tax rate. It is redefining the identity of a coil of stainless steel.

Cold-rolled stainless is the crime scene

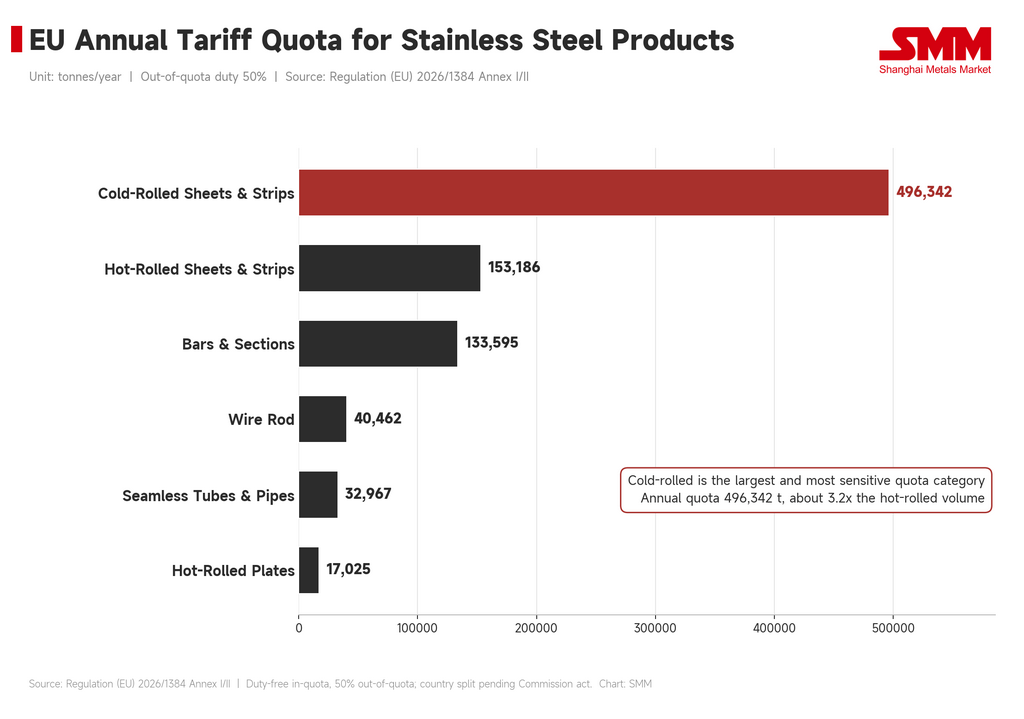

If you want one product category that captures the whole issue, it is cold-rolled stainless. This is not a marginal product: it is traded frequently and used across home appliances, kitchenware, architectural finishes, auto components, and industrial equipment. It has also been one of the most heavily targeted stainless categories in EU trade-remedy actions over the past several years.

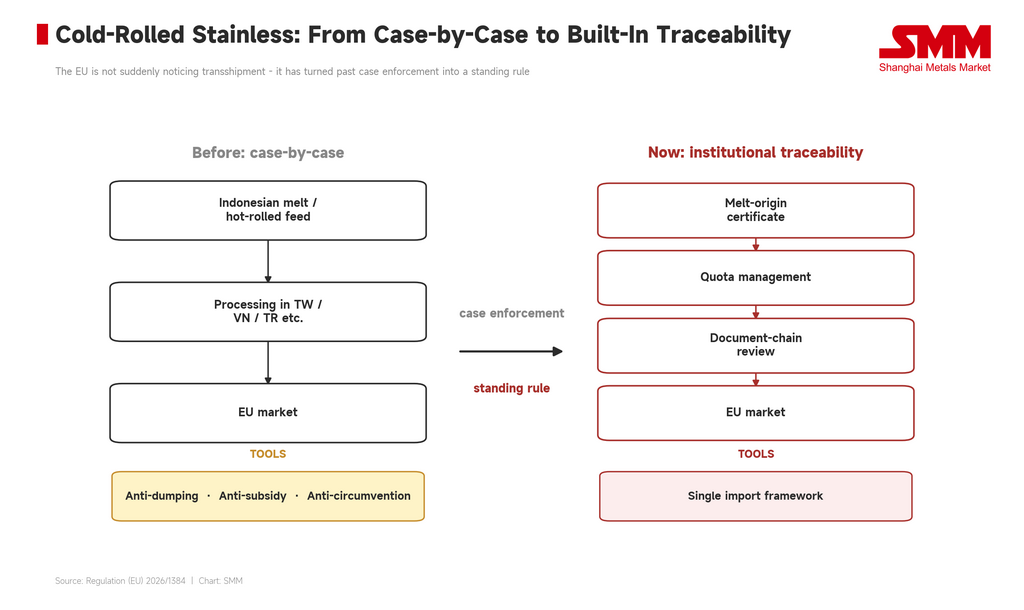

The EU has already applied anti-subsidy measures to Indonesian cold-rolled stainless, and subsequently extended related measures to Taiwan, Turkey, and Vietnam. The logic is clear: Brussels suspects that some Indonesia-linked stainless material has been processed through third countries and onward into the European market. This is the real-world backdrop to the melt-and-pour rule. It did not appear out of nowhere — it is the institutionalized extension of an existing anti-circumvention approach.

Previously, the EU had to handle the "melt in Indonesia, process in a third country, re-export to Europe" pathway through case-by-case investigations. Now that tracing logic is embedded directly into the overall steel import framework. Case-by-case enforcement is becoming a standing rule.

This is especially sensitive for the Indonesian chain. In the past, the market watched the final export location, the processing stage, and the tariff rate. In future, the EU will care more about where the steel was first melted. For stainless traders, the documentation chain is no longer a back-office task — it is front-line competitiveness. Whoever can prove the origin of their steel, supply complete mill documentation, and convince European buyers that a shipment won't trigger downstream compliance risk is the one more likely to keep the business.

The policy has landed; the operating rules have not

The awkward part of this regulation is that the legal framework is in force, but the parts companies actually need to operate on remain uncertain. The total quota is defined, but country-level allocations still await a separate implementing act.

For the market, this is no small matter. The annual aggregate only tells you how much steel Europe will allow in duty-free overall. What actually determines trade feasibility is how much each country and each product category gets. For stainless companies, the country allocations for cold-rolled, hot-rolled, bar and wire rod, and tube products are what matter. If a given exporting country receives a low quota, then even with a price advantage, existing customer orders, and long-standing relationships, it could be shut out quickly once the quota fills. Conversely, if the quota is relatively ample, the near-term impact may show up mainly as documentation cost and filing pace.

This is the hardest thing for companies to price right now. The problem is not that the policy direction is unknown — it is that no one knows exactly how the specific rules land in contracts, customs declarations, and risk-sharing. After July 1, can the goods move? On what basis are they declared? Once the quota is exhausted, who bears the cost? If a customer wants to lock in volume early, how is the risk premium calculated? These questions won't appear in any Brussels press release, but they will appear in every trader's contract terms. The regulatory gap is itself a cost.

Proof begins on October 1, but the market won't wait that long

The melt-and-pour rule should not be read as fully and immediately binding on July 1. The requirement for importers to provide proof of the melting and casting country only applies from October 1, 2026. Nor has the EU immediately made melt-and-pour the decisive basis for quota eligibility — whether to do so will be evaluated before June 30, 2028, and may then be taken further through legislation.

This means short-term and longer-term effects must be separated. In the short term, it is mainly a compliance-preparation issue: importers must re-organize their documentation, European buyers must re-vet suppliers, and traders must confirm whether their upstream mills can provide complete proof. Over the medium-to-long term, it could become a genuine market-access barrier. If the EU eventually links melt-and-pour origin to quota eligibility, third-country processing and transshipment routes will face deeper adjustment.

But the market won't wait until 2028 to react. The moment European buyers start worrying about future traceability risk, supply-chain screening begins in advance. Large customers will prioritize suppliers with more complete documentation, clearer origin, and lower compliance risk. This favors large integrated producers, which have stable production chains, documentation chains, and customer chains. Small and mid-sized traders, cross-border processors, and firms reliant on flexible transshipment will bear higher uncertainty. Melt-and-pour is not yet a complete market-access gate — but it is already the foundation for the future gate.

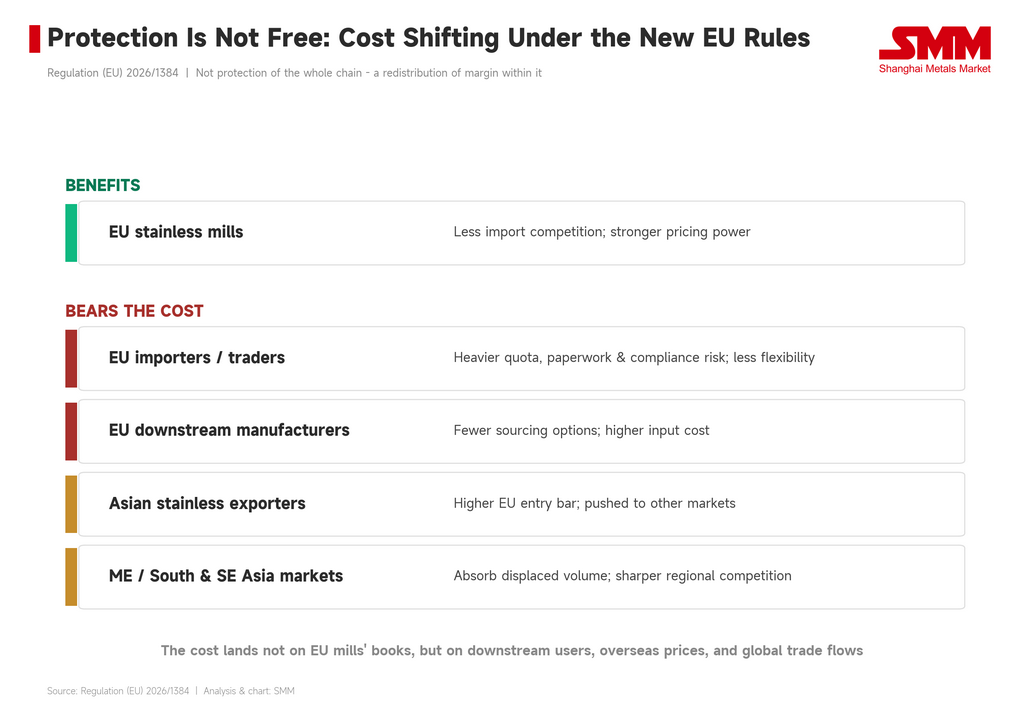

The EU says it's protecting the value chain, but the upstream gets protected first

The EU is well aware this policy will be controversial. So the new rules incorporate a "Union interest" principle, requiring the Commission to consider the interests of upstream, downstream, and final consumers when allocating and adjusting quotas. On the surface, this looks like a way to balance downstream cost risk.

The problem is that this balance is more of a soft constraint. There is no explicit price trigger. It does not specify at what level of downstream cost increase the quota must be adjusted. It does not stipulate how the Commission must intervene when European manufacturers lose competitiveness because of higher stainless input costs. The judgment stays with the regulator. But market price transmission won't wait for a regulatory review. Once import options shrink, quotas tighten, and documentation costs rise, stainless prices can pass through to downstream users via contracts, inventory, and procurement cycles first. By the time the policy is reviewed, the cost may already be on the books of appliance makers, kitchenware producers, auto-component suppliers, machinery firms, and architectural-finish companies.

This is what most deserves criticism in the new rules. In the name of "protecting European industry," the most direct beneficiary is the European stainless production side. Downstream manufacturers may face fewer supply options, higher procurement costs, and more complex delivery uncertainty. Stainless steel is not a finished luxury good — it is an intermediate input for manufacturing. Protecting upstream mills is not the same as protecting the entire manufacturing chain.

Europe narrows its door, and the surplus just finds another exit

Raising the import threshold won't make global stainless supply vanish. If some Asian material cannot enter Europe smoothly, it will look for other export directions. The Middle East, South Asia, Southeast Asia, and Latin America could all become places where material squeezed out of Europe is repriced.

This is the most common spillover effect of trade protection: the European market gains localized support while other regional markets absorb more pressure. For European stainless mills, reduced imports may improve the bargaining environment. For markets outside Europe, it may mean more Asian material, fiercer price competition, more flexible payment terms, and stronger regional sales pressure.

So the EU has not eliminated the surplus. It has merely kept the surplus outside Europe's door — and the goods outside still have to find buyers. This will shift global stainless trade flows and could widen regional price spreads. European prices may stay relatively firm because of restricted imports, while Asian, Middle Eastern, South Asian, and Southeast Asian markets may absorb more supply pressure. The global supply-demand imbalance has not been solved. It has simply been moved somewhere else to release.

The impact is not the same for every country

This policy cannot be summarized simply as "Asian exports under pressure." The countries affected face structurally different problems.

For China and Indonesia, the core issue is the original production stage and the source of the steel. The Indonesian chain is especially exposed: if melt-and-pour origin eventually affects quota eligibility, its indirect export routes into the European market will face higher scrutiny.

For processing-based export routes such as Vietnam, Turkey, and Taiwan, the question is whether third-country processing can still serve as a buffer for entering Europe. If EU regulation keeps moving upstream, the room to change a trade route purely through cold-rolling, slitting, tube-making, or limited processing may narrow.

For traditional exporters such as South Korea and India, the core issues are country quota allocation, customer-base stability, and the pace of quarterly quota usage. If quotas are relatively ample, the impact may show up mainly as higher compliance cost; if quotas are tight, both export pace and price negotiations will be affected.

The real watershed is not just who has the lowest cost, but who can prove themselves "eligible" under the new rules.

For the nickel chain, it's not a direct hit — it's profit transmission

This policy does not directly restrict trade in nickel ore, nickel pig iron (NPI), or refined nickel. But changes in stainless finished-product margins ultimately transmit to the raw material side.

If Asian stainless exports to Europe are restricted and some material diverts to other markets and depresses regional prices, mill margins may come under pressure. Squeezed margins reduce mills' appetite for NPI, stainless scrap, and refined nickel. Conversely, if European domestic stainless mills raise operating rates because of reduced imports, demand for stainless scrap and nickel feedstock within Europe may find some support.

So the effect on the nickel chain is neither simply bullish nor bearish. It is a question of profit redistribution. What matters is not the policy itself, but how the policy changes stainless margins, production scheduling, and regional price spreads. The raw material side will feel this through mills' procurement pace.

The price impact splits into three scenarios

Scenario one — tight quotas, fast consumption. If cold-rolled, hot-rolled, or tube quotas are exhausted quickly in certain quarters, European buyers may lock in volume early, import premiums may firm cyclically, and domestic mills' bargaining power improves.

Scenario two — weak demand, slow quota consumption. Here the new rules show up mainly as higher compliance cost rather than a sharp price rise. Trade policy can reduce import competition, but it cannot substitute for end-use demand.

Scenario three — pressure outside Europe. If large volumes of Asian material divert to the Middle East, South Asia, and Southeast Asia, markets outside Europe may face more visible price pressure. Europe is protected; other markets absorb the displaced supply.

So the new rules are not unambiguously bullish for prices. They are more likely to bring wider regional spreads, re-routed trade flows, and front-loaded procurement.

What to actually watch: seven indicators, not slogans

First, the release date of the EU's country-quota implementing act, and the specific allocations for stainless categories.

Second, the quarterly quota consumption pace for cold-rolled coil, hot-rolled coil, bar and wire rod, and tube products.

Third, the actual documentation requirements importers face for melting-and-casting-country proof, including whether complete mill certificates and upstream production-chain documents are mandatory.

Fourth, changes in the volume of Indonesian steel entering the EU via third-country processing.

Fifth, changes in the spread between European cold-rolled stainless prices and Asian export offers.

Sixth, whether the Middle East, South Asia, and Southeast Asia see more diverted Asian stainless material.

Seventh, whether European stainless scrap, NPI, and refined nickel procurement pace adjusts as domestic mill operating rates change.

These indicators matter more than the grand narrative of "is the EU protecting its steel industry." The market does not ultimately trade slogans. It trades quotas, documents, spreads, and margins.

Conclusion: who pays for Europe's new rules?

The new EU rules can improve the competitive environment for European stainless mills. But they cannot automatically solve the industry's fundamental problems. High energy costs remain. Low operating rates remain. Weak demand remains. The cost of the low-carbon transition remains.

A 50% tariff can block some imports, but it cannot restore European mills' cost competitiveness on its own. Quotas can reduce external pressure, but they cannot create end-use demand. The melt-and-pour rule can improve transparency, but it also raises compliance costs and tilts the market toward large integrated suppliers.

The essence of this policy is not a simple "Europe raises tariffs." It is a redefinition — under the combined pressures of global oversupply, industrial security, and the low-carbon transition — of what qualifies stainless steel to enter the European market. Europe still needs imports. But in future, those imports must follow rules Europe has reset.

The catch is this: as the rules grow more complex, the costs higher, and the risks harder to allocate, the ones footing the bill may not only be Asian exporters. They may also be European downstream manufacturers, European importers, and the other regional markets forced to absorb the displaced surplus.

Written by Bruce Chew

Nickel & Stainless Steel Analyst, Shanghai Metals Market

Email: bruce.chew@metal.com

Tel: +601167087088

![[SMM Stainless Steel Daily Review] SS futures consolidate on a strong note, spot stainless steel sells at stable prices with transactions slightly warming up.](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)

![Futures strength drives scrap rise, off-season rigid demand caps gains at a controllable level [SMM Stainless Steel Scrap Market Weekly Review]](https://imgqn.smm.cn/usercenter/MhPNV20251217171716.jpg)