SMM, ngày 10 tháng 6:

Thị trường kim loại:

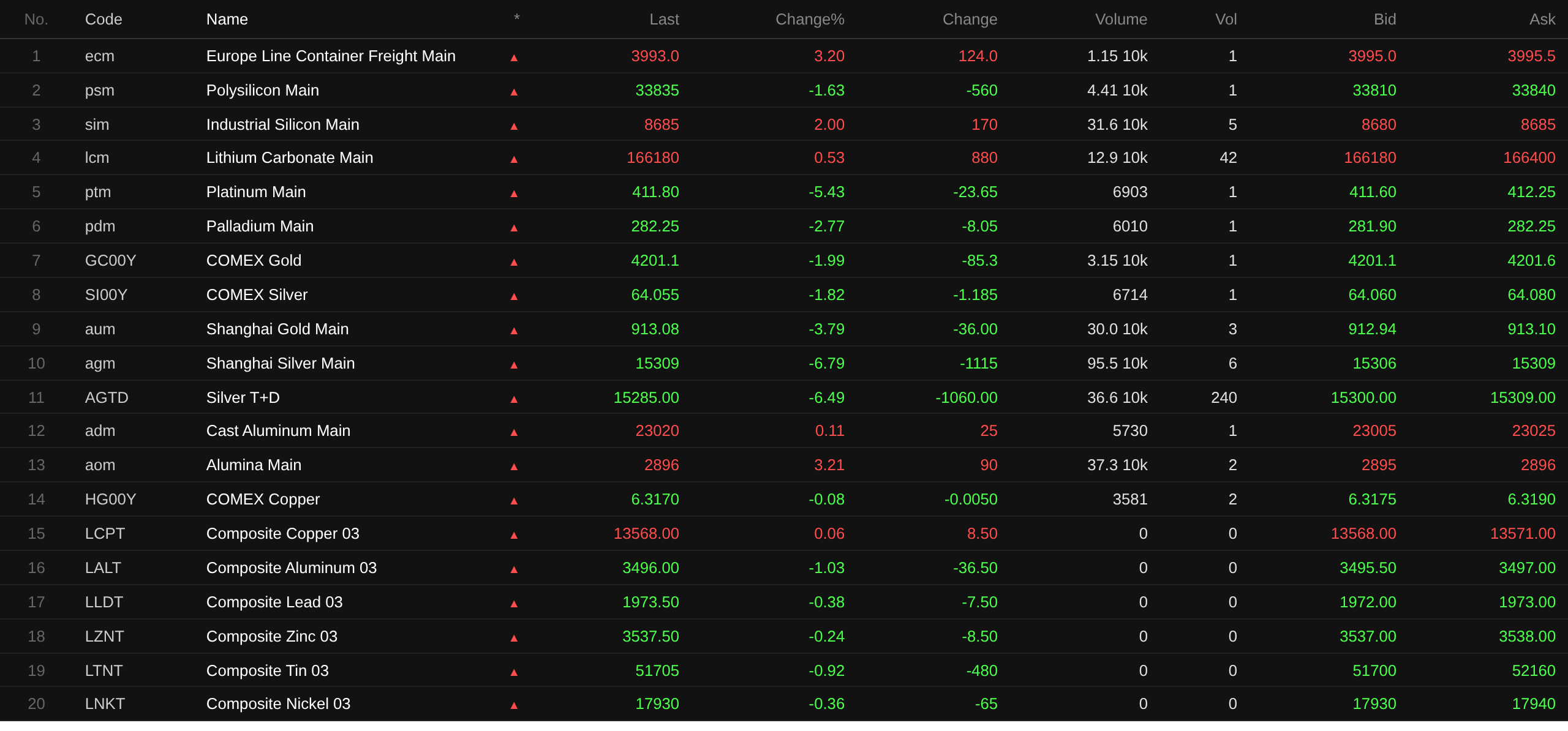

Tính đến cuối phiên sáng, các kim loại cơ bản trên thị trường nội địa đồng loạt suy yếu. Chì SHFE giảm 0,43%, thiếc SHFE giảm 1,89%, niken SHFE mất 2,29%, đồng SHFE nhích giảm 0,33%, nhôm SHFE giảm 0,85% và kẽm SHFE trượt 0,12%.

Ngoài ra, hợp đồng tương lai nhôm đúc được giao dịch nhiều nhất tăng 0,11%, hợp đồng alumina được giao dịch nhiều nhất tăng 3,21%, hợp đồng lithium cacbonat được giao dịch nhiều nhất tăng 0,53%, hợp đồng silic kim loại được giao dịch nhiều nhất tăng 2%, trong khi hợp đồng tương lai polysilicon được giao dịch nhiều nhất giảm 1,63%.

Kim loại đen phần lớn giảm. Quặng sắt tăng 0,59%, thép cây tăng 0,13%, HRC nhích giảm, và thép không gỉ giảm 0,59%. Trong mảng than luyện cốc và than cốc, hợp đồng than luyện cốc được giao dịch nhiều nhất giảm 3,13%, và hợp đồng than cốc được giao dịch nhiều nhất giảm 1,35%.

Đối với kim loại cơ bản ở nước ngoài, tính đến 11:39, các kim loại trên sàn LME hầu như đều giảm. Đồng LME nhích tăng 0,06%, nhôm LME giảm 1,03%, chì LME giảm 0,38%, kẽm LME giảm 0,24%, thiếc LME mất 0,92%, và niken LME trượt 0,36%.

Trong kim loại quý, tính đến 11:39, vàng COMEX giảm 1,99%, chạm mức thấp trong phiên là 4.195,5 USD/oz, trong khi bạc COMEX giảm 1,82%. Trên thị trường kim loại quý nội địa, hợp đồng vàng SHFE được giao dịch nhiều nhất giảm 3,79%, và hợp đồng bạc SHFE được giao dịch nhiều nhất lao dốc 6,79%. Ilya Spivak, người đứng đầu bộ phận vĩ mô toàn cầu tại Tastylive, nhận định rằng động lực thực sự nằm ở kỳ vọng thay đổi xung quanh chính sách của Fed Mỹ, lợi suất tăng và đồng USD mạnh lên. “Tôi cho rằng những yếu tố này đều đang gây áp lực lên vàng,” ông nói. Spivak nói thêm rằng nếu vàng phá vỡ dưới mốc 4.100 USD, các mức hỗ trợ sẽ thay đổi cơ bản, và đến cuối năm, chúng ta có thể sẽ chứng kiến ngưỡng tiếp theo là 3.500 USD. (Jin10 Data APP)

Trong khi đó, tính đến cuối phiên sáng, hợp đồng tương lai bạch kim được giao dịch nhiều nhất giảm 5,43%, và hợp đồng tương lai palladium được giao dịch nhiều nhất giảm 2,77%.

Tính đến cuối phiên sáng, hợp đồng tương lai cước vận tải container châu Âu được giao dịch nhiều nhất tăng 3,2% lên 3.993 điểm.

Tính đến 11:39 ngày 10 tháng 6, một số báo giá giữa phiên của các hợp đồng tương lai:

Thị trường giao ngay và các yếu tố cơ bản

Kẽm: Hôm nay, giá giao dịch chính của kẽm #0 tập trung trong khoảng 24.575-24.745 NDT/tấn, Shuangyan chủ yếu giao dịch ở mức 24.675-24.835 NDT/tấn, và giao dịch chính của kẽm #1 ở mức 24.505-24.675 NDT/tấn. Vào đầu phiên, thị trường báo giá cộng phí 20-30 NDT/tấn so với giá trung bình SMM, chưa có báo giá so với hợp đồng tương lai...

Diễn biến vĩ mô

Phía Trung Quốc:

[Cục Thống kê Quốc gia Trung Quốc (NBS): CPI tháng 5 tăng 1,2% so với cùng kỳ, PPI tăng 3,9% so với cùng kỳ, PPI tiếp tục tăng] Dữ liệu của NBS cho thấy, trong tháng 5 năm 2026, chỉ số giá tiêu dùng (CPI) toàn quốc tăng 1,2% so với cùng kỳ năm trước. Trong đó, khu vực thành thị tăng 1,3% và khu vực nông thôn tăng 1,1%; giá thực phẩm giảm 1,7%, trong khi giá phi thực phẩm tăng 1,9%; giá hàng tiêu dùng tăng 1,6% và giá dịch vụ tăng 0,8%. Tính trung bình từ tháng 1 đến tháng 5, giá tiêu dùng toàn quốc tăng 1,0% so với cùng kỳ. Trong tháng 5, giá tiêu dùng toàn quốc giảm 0,1% so với tháng trước. Trong tháng 5 năm 2026, giá xuất xưởng của các nhà sản xuất công nghiệp toàn quốc tăng 3,9% so với cùng kỳ và tăng 0,5% so với tháng trước. Giá mua vào của các nhà sản xuất công nghiệp tăng 5,8% so với cùng kỳ và tăng 1,3% so với tháng trước. Tính trung bình từ tháng 1 đến tháng 5, giá xuất xưởng của các nhà sản xuất công nghiệp tăng 1,0% so với cùng kỳ và giá mua vào của các nhà sản xuất công nghiệp tăng 1,6%. Trong tháng 5, trong giá mua vào của các nhà sản xuất công nghiệp, giá nguyên liệu kim loại màu và sản phẩm dây điện tăng 22,0%, giá nguyên liệu hóa chất tăng 11,8%, giá nhiên liệu và năng lượng tăng 10,0%, giá nguyên liệu dệt may tăng 2,5%, và giá nguyên liệu kim loại đen tăng 0,3%; giá vật liệu xây dựng và sản phẩm phi kim loại giảm 5,5%, và giá nông sản và sản phẩm phụ giảm 1,6%. Dong Lijuan, nhà thống kê trưởng của Cục Đô thị thuộc Cục Thống kê Quốc gia (NBS), phân tích số liệu CPI và PPI tháng 5 năm 2026.

Ngân hàng Nhân dân Trung Quốc (PBOC) đã thực hiện hoạt động repo đảo ngược kỳ hạn 7 ngày trị giá 159 tỷ NDT với lãi suất 1,4%, không đổi so với lần thực hiện trước. Hôm nay không có repo đảo ngược nào đáo hạn.

Về đồng đô la Mỹ:

Tính đến 11:39, chỉ số đô la Mỹ giảm 0,01% xuống 99,94. Bị ảnh hưởng bởi xung đột Mỹ-Iran tái bùng phát, cả đồng USD và giá dầu đều tăng cao, làm gia tăng lo ngại của thị trường về lạm phát và tăng lãi suất, trong khi thị trường đang chờ đợi các báo cáo lạm phát quan trọng của Mỹ để đánh giá lập trường chính sách tiền tệ của Fed. (Jin10 Data APP)

Vào lúc 20:30 tối nay theo giờ Bắc Kinh, Cục Thống kê Lao động Mỹ sẽ công bố dữ liệu CPI tháng 5. Đây cũng là dữ liệu lạm phát quan trọng được thị trường theo dõi sát sao nhất trước cuộc họp chính sách lãi suất của tân Chủ tịch Fed Warsh vào tuần tới. Dựa trên dự báo, bốn tổ chức Goldman Sachs, UBS, Deutsche Bank và Morgan Stanley dự đoán chỉ số CPI toàn phần tháng 5 so với cùng kỳ trong khoảng 4,17%–4,3%, đều cao hơn mức 3,81% của tháng 4 . Tuy nhiên, dự báo CPI lõi so với tháng trước nhìn chung thấp hơn so với kỳ vọng chung của thị trường. (Wall Street Insights)

Theo CME “FedWatch”: Xác suất Fed Mỹ giữ nguyên lãi suất đến hết tháng 6 là 98,2%, trong khi xác suất cắt giảm lãi suất tổng cộng 25 điểm cơ bản là 1,8%. Xác suất Fed Mỹ giữ nguyên lãi suất đến hết tháng 7 là 85,8%, xác suất tăng lãi suất tổng cộng 25 điểm cơ bản là 12,6%, và xác suất cắt giảm lãi suất tổng cộng 25 điểm cơ bản là 1,6%.

CSC Financial chỉ ra rằng trong ngắn hạn, khả năng Fed tăng lãi suất vẫn ở mức thấp, và lo ngại của thị trường về thắt chặt chính sách của Fed chủ yếu ở cấp độ kỳ vọng, được xây dựng trên giả định lạm phát trong nước dai dẳng và thị trường lao động Mỹ tiếp tục nóng. Dữ liệu từ CME FedWatch cho thấy thời điểm thị trường bên ngoài Trung Quốc dự kiến Fed tăng lãi suất nhiều khả năng nhất bắt đầu từ cuối tháng 10 năm 2026. Sự thắt chặt thanh khoản toàn cầu và điều chỉnh thị trường hiện tại thể hiện phản ứng sớm đối với kỳ vọng Fed tăng lãi suất trong quý IV. Đối với thị trường trái phiếu Trung Quốc, kỳ vọng thắt chặt của Fed gia tăng không phải là yếu tố tiêu cực. Thị trường trái phiếu Trung Quốc tương đối độc lập và có mối tương quan thấp với trái phiếu chính phủ Mỹ. Hơn nữa, trong bối cảnh thanh khoản nội địa dồi dào, kỳ vọng thắt chặt thanh khoản bên ngoài Trung Quốc và điều chỉnh trên thị trường chứng khoán có thể thúc đẩy dòng vốn chảy vào thị trường trái phiếu, hỗ trợ mức hiện tại của trái phiếu dài hạn. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm dự kiến sẽ tiếp tục dao động quanh mức 1,70% trong thời gian tới; việc phá vỡ dưới 1,70% vẫn cần có thêm thông tin mới từ Trung Quốc.

Về dữ liệu:

Hôm nay, các báo cáo dự kiến được công bố bao gồm CPI tháng 5 của Mỹ chưa điều chỉnh so với cùng kỳ, CPI tháng 5 của Mỹ điều chỉnh theo mùa so với tháng trước, CPI lõi tháng 5 của Mỹ điều chỉnh theo mùa so với tháng trước, CPI lõi tháng 5 của Mỹ chưa điều chỉnh so với cùng kỳ, quyết định lãi suất của Ngân hàng Trung ương Canada vào ngày 10 tháng 6, và cung tiền M2 tháng 5 của Trung Quốc so với cùng kỳ (đang chờ), trong số các dữ liệu khác. Ngoài ra, cần tập trung vào: thông báo lãi suất của Ngân hàng Trung ương Canada; và cuộc họp báo về chính sách tiền tệ với Thống đốc Ngân hàng Trung ương Canada Tiff Macklem và Phó Thống đốc Cấp cao Carolyn Rogers.

Về dầu thô:

Tính đến 11:39, giá dầu trên cả hai sàn đều tăng, với dầu WTI tăng 0,94% và dầu Brent tăng 0,98%. Xung đột Trung Đông tái bùng phát làm dấy lên lo ngại về nguồn cung, trong khi tồn kho dầu thô của Mỹ giảm cũng hỗ trợ giá.

Dữ liệu: Tồn kho dầu thô của API Mỹ trong tuần kết thúc vào ngày 5 tháng 6 là -9,119 triệu thùng, so với dự kiến -3,421 triệu thùng và kỳ trước là -6,757 triệu thùng. Tồn kho xăng của API Mỹ trong tuần kết thúc vào ngày 5 tháng 6 là -1,191 triệu thùng, so với dự kiến -614.000 thùng và kỳ trước là 3,454 triệu thùng. (Jin10 Data APP)

Hơn nữa, Cơ quan Thông tin Năng lượng Mỹ (EIA) cho biết vào thứ Ba theo giờ địa phương rằng, do sản lượng dầu thô ở Trung Đông bị mất hơn 11 triệu thùng/ngày vì xung đột, các nước tiêu thụ lớn đang rút tồn kho với tốc độ chưa từng có để bù đắp khoảng trống nguồn cung, và tồn kho dầu thương mại của OECD đang trên đà đạt mức thấp nhất kể từ ít nhất năm 2003. EIA tuyên bố rằng, dựa trên giả định hiện tại của họ rằng lưu lượng hàng hải qua eo biển Hormuz khó có thể trở lại mức trước xung đột trước đầu năm 2027, tổng tồn kho dầu của OECD sẽ giảm xuống dưới 2,3 tỷ thùng một chút vào tháng 12. (Jin10 Data APP)

Tổng quan thị trường giao ngay:

►

►

►

►

►

►

►

![Căng thẳng Trung Đông tái bùng phát, trung tâm hợp đồng thiếc SHFE tiếp tục giảm xuống khoảng 390.000 [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/iLVGs20251217171753.jpg)

![Tồn kho gần chạm mức thấp nhất trong năm, các nhà cung cấp giữ giá khá vững. Giao dịch tổng thể ở mức vừa phải. [SMM đồng giao ngay Nam Trung Quốc]](https://imgqn.smm.cn/usercenter/CJXfS20251217171710.jpg)