Tại do SMM tổ chức, Ouyang Yichang, chuyên viên phân tích ngành đồng tái chế của SMM, đã chia sẻ những nhận định về chủ đề "Phân tích thị trường đồng tái chế Nhật Bản." Ông lưu ý rằng, theo SMM, thị trường phế liệu đồng Nhật Bản đang dần chuyển đổi sang "hệ sinh thái người bán" cạnh tranh khốc liệt. Các mô hình thương mại chỉ dựa vào thu mua hàng giao ngay ngày càng đối mặt với rủi ro gián đoạn nguồn cung. Để đảm bảo nguồn cung tài nguyên dài hạn, các doanh nghiệp thu mua ngoài Trung Quốc cần vượt ra khỏi tư duy giao dịch giao ngay truyền thống và thiết lập quan hệ đối tác mang tính cấu trúc thông qua các phương thức liên kết sâu như ký hợp đồng dài hạn và hợp tác góp vốn, nhằm thích ứng với bối cảnh thị trường thắt chặt kéo dài.

Vị thế toàn cầu của thị trường phế liệu đồng Nhật Bản

Vị thế toàn cầu của thị trường phế liệu đồng Nhật Bản

Các yếu tố chính đưa Nhật Bản dẫn đầu châu Á

1 Phân loại chính xác:Độ chính xác phân loại vượt trội đảm bảo chất lượng phế liệu đầu ra cao.

2 Cơ sở hạ tầng hoàn thiện:Hệ thống "mỏ đô thị" trưởng thành và logistics tiên tiến tạo nền tảng cung ứng có độ tin cậy cao.

3 Lợi thế địa lý chiến lược:Gần Trung Quốc (đẩy nhanh vòng quay vốn), đồng thời là đầu mối logistics xuyên Thái Bình Dương kết nối châu Mỹ và châu Á.

4 Chính sách thương mại và thuế thuận lợi:Thuế xuất khẩu bằng 0 và quy định minh bạch đảm bảo hoạt động toàn cầu thông suốt.

5 Độ tin cậy thương mại:Tiêu chuẩn đóng gói và đạo đức kinh doanh cao giảm thiểu khiếu nại chất lượng.

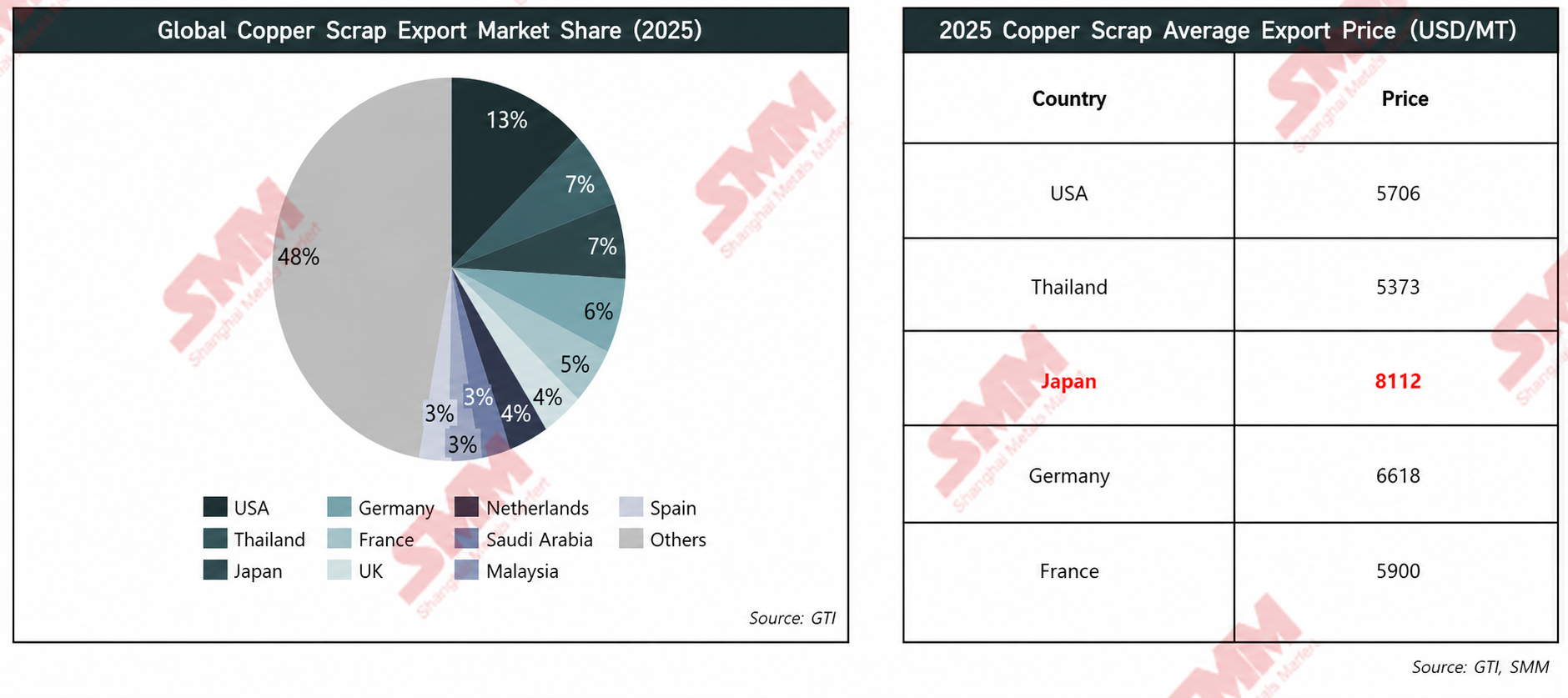

Đơn giá trung bình phế liệu đồng Nhật Bản vượt trội so với 5 nước xuất khẩu hàng đầu thế giới

Năm 2025, Nhật Bản và Thái Lan mỗi nước chiếm khoảng 7% lượng xuất khẩu phế liệu đồng toàn cầu. Tuy nhiên, Nhật Bản có giá xuất khẩu trung bình cao nhất trong số các đối thủ lớn (8.112 USD/tấn), nhờ phần bù chất lượng đáng kể.

Chênh lệch giá này cho thấy sự khác biệt cơ bản về cơ cấu sản phẩm. Thái Lan chủ yếu đóng vai trò trung tâm gia công, với sản lượng phế liệu đồng chất lượng cao trong nước hạn chế. Ngược lại, Nhật Bản được thúc đẩy một cách hữu cơ bởi hệ sinh thái "mỏ đô thị" trưởng thành, liên tục sản xuất nguyên liệu có độ tinh khiết và chất lượng cao.

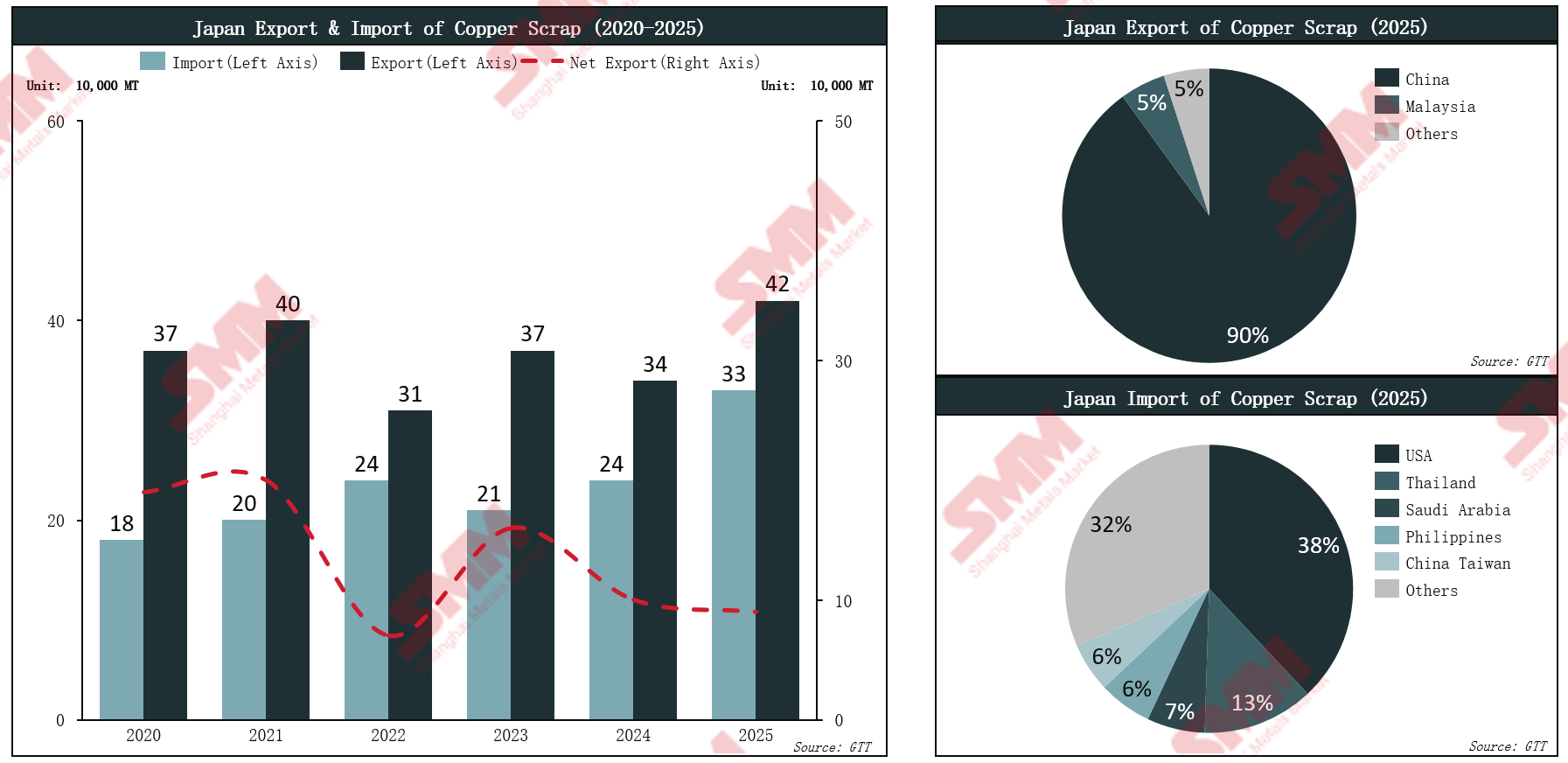

Dòng chảy phế liệu đồng của Nhật Bản

Dòng chảy phế liệu đồng của Nhật Bản

Khối lượng thương mại tăng và xuất khẩu ròng thu hẹp: Chuyển dịch sang giữ lại trong nước

Các nhà luyện kim thúc đẩy tăng trưởng tiêu thụ phế liệu đồng trong khi doanh nghiệp chế biến hạ nguồn giảm sử dụng

Theo SMM, so với năm 2021, lượng sử dụng phế liệu đồng của các doanh nghiệp chế biến giảm 8% vào năm 2025.

Doanh nghiệp chế biến:Nhu cầu hạ nguồn yếu (ô tô, xây dựng) và cạnh tranh toàn cầu gay gắt về phế liệu đồng chất lượng cao đã bóp nghẹt nghiêm trọng các doanh nghiệp chế biến trong nước, dẫn đến mức sử dụng tuyệt đối giảm liên tục 8%.

Nhà luyện kim:Các chính sách bảo vệ môi trường và xuất khẩu thắt chặt được triển khai từ năm 2023 đã hạn chế dòng chảy ra ngoài của phế liệu đồng, đẩy nhanh đáng kể quá trình "chảy ngược" mang tính cấu trúc này về phía các nhà luyện kim. Kết hợp với sự sụt giảm mạnh của TC/RC, các nhà luyện kim Nhật Bản buộc phải dựa vào nguồn nguyên liệu này để duy trì sản xuất.

Do đó, tỷ trọng phế liệu đồng tiêu thụ bởi phân khúc luyện kim đã duy trì xu hướng tăng tổng thể trong những năm gần đây.

Nguồn cung phế liệu tổng thể của Nhật Bản đang thu hẹp; bất chấp tiêu thụ nội địa tăng mạnh, sự suy giảm cấu trúc của xuất khẩu ròng là động lực chính.

Kể từ đỉnh năm 2021, tổng nguồn cung biểu kiến phế liệu đồng của Nhật Bản có xu hướng giảm tổng thể. Điều này cho thấy sự thắt chặt cấu trúc trong phát sinh phế liệu nội địa và tỷ lệ thu hồi xã hội, với nguồn tài nguyên khả dụng ngày càng khan hiếm.

Bất chấp nguồn cung tổng thể thu hẹp, tiêu thụ biểu kiến nội địa thể hiện khả năng phục hồi mạnh mẽ, khi các nhà luyện kim Nhật Bản tích cực đảm bảo nguyên liệu địa phương để duy trì sản xuất trong bối cảnh TC sụt giảm mạnh.

Nhu cầu nội địa mạnh mẽ này đang bóp nghẹt đáng kể xuất khẩu. Xuất khẩu ròng do đó đã giảm về mức thấp mang tính cấu trúc. Nhật Bản đang chuyển từ mô hình "tràn tài nguyên" sang mô hình "hấp thụ nội bộ", điều này sẽ làm trầm trọng thêm tình trạng thiếu hụt nguyên liệu cho các nhà mua Đông Nam Á và Trung Quốc.

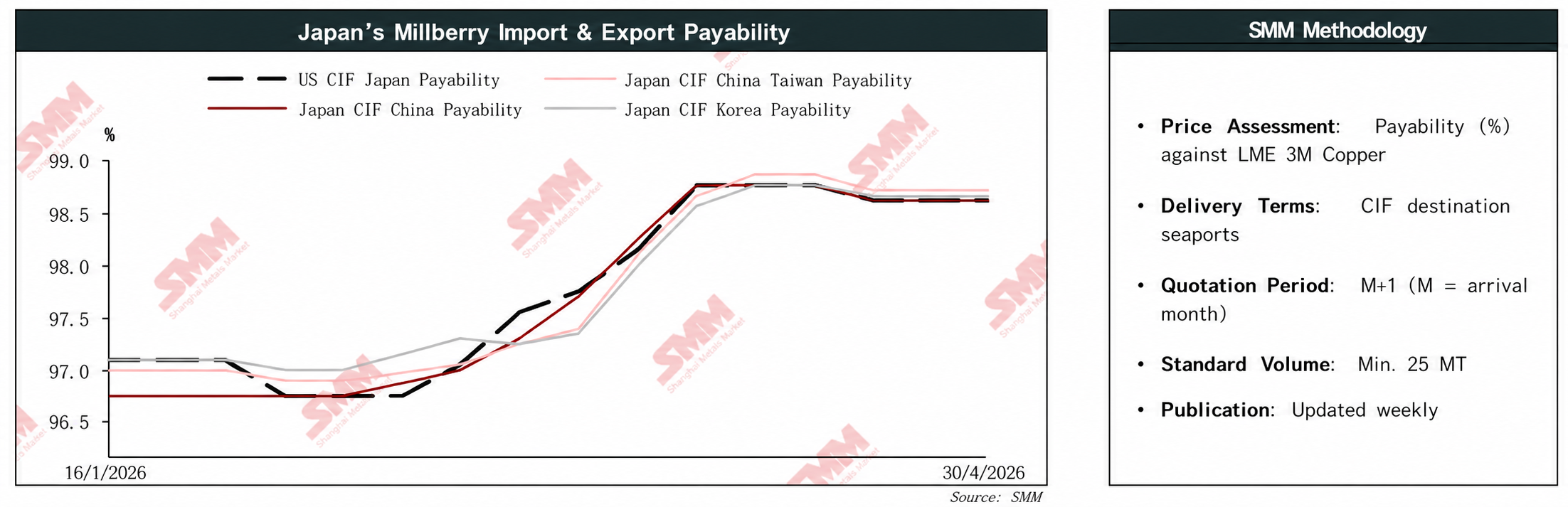

Chỉ số thanh toán đồng sáng bóc vỏ duy trì ở mức cao: nguồn cung thắt chặt và nhu cầu từ chính sách thuế của Trung Quốc lấn át tác động của đợt phục hồi giá đồng gần đây

Từ đầu năm 2026, giá đồng thị trường nhìn chung tăng ổn định; vào tháng 3, giá đồng điều chỉnh giảm theo chu kỳ, và người bán phế liệu đồng giữ giá vững với quyết tâm bảo vệ mức sàn giá mạnh mẽ, trực tiếp đẩy chỉ số thanh toán đồng sáng bóc vỏ tăng thụ động.

Bước sang tháng 4, giá đồng kỳ hạn phục hồi và ổn định ở mức cao, nhưng tỷ lệ thanh toán đồng phế liệu lệch khỏi logic định giá thông thường, không điều chỉnh giảm tương ứng mà vẫn duy trì vững chắc trong khoảng 98,5%-99,0%.

Logic hỗ trợ cốt lõi nằm ở: quy định thuế trong nước tiếp tục siết chặt, các doanh nghiệp chế biến hạ nguồn Trung Quốc ngày càng phụ thuộc vào đồng phế liệu nhập khẩu để có được khấu trừ thuế đầu vào hợp quy, hình thành nhu cầu mua sắm cứng nhắc; cộng thêm nguồn cung đồng phế liệu giao ngay eo hẹp, sự hỗ trợ kép từ cung và cầu giúp tỷ lệ thanh toán đồng phế liệu duy trì ở mức cao.

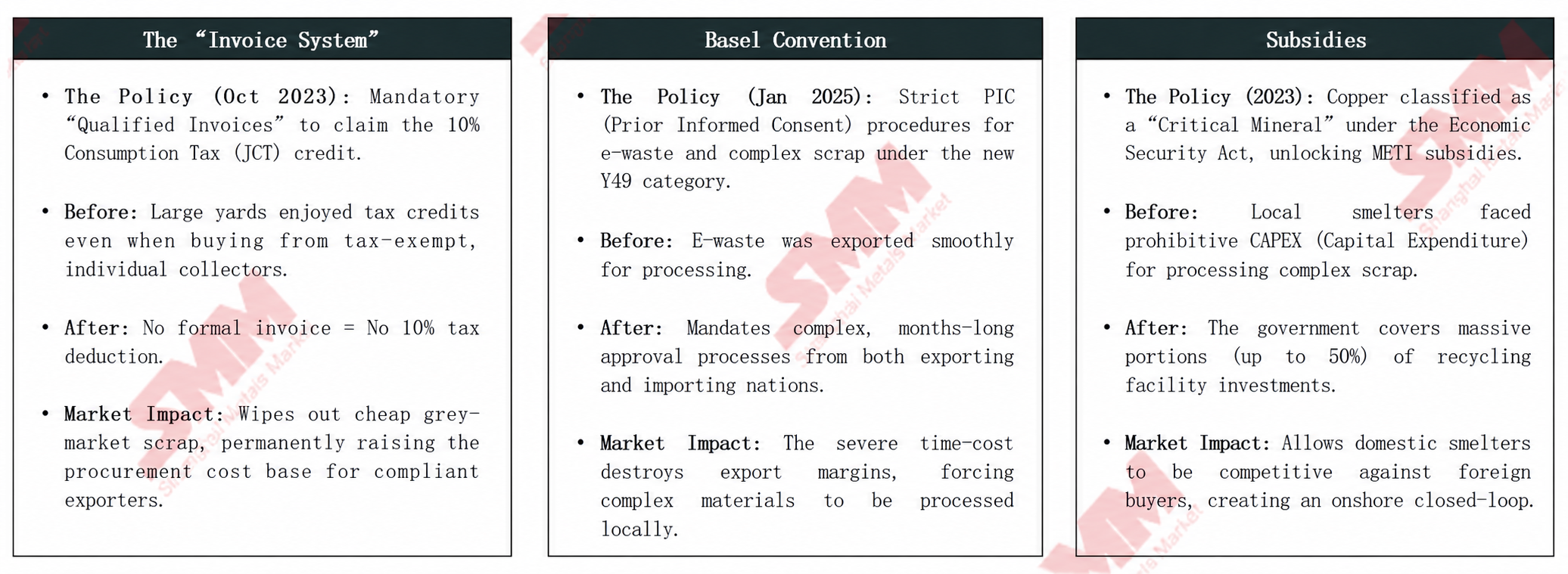

Chính sách phế liệu của Nhật Bản

Chính sách phế liệu của Nhật Bản

Chuyển đổi quy định: Xây dựng "Bức tường vô hình"

Mặc dù Nhật Bản chưa áp đặt lệnh cấm xuất khẩu rõ ràng, nhưng nước này tăng cường hệ thống tuần hoàn khép kín trong nước thông qua tổ hợp chính sách chiến lược.

Đối với người mua toàn cầu, đây là tín hiệu về sự chuyển dịch cơ cấu trên thị trường Nhật Bản trong tương lai: cạnh tranh gia tăng, chi phí mua sắm tăng vọt và ngày càng khó tiếp cận phế liệu chất lượng cao.

Sự trưởng thành về quy định và tính minh bạch tiêu chuẩn hóa là động lực chính tạo nên "phí bảo hiểm Nhật Bản".

Độ trễ chính sách so với thực tế thị trường:Mặc dù Quy định Vận chuyển Chất thải của EU và các hạn chế xuất khẩu tiềm năng của Mỹ chưa được ban hành chính thức, thị trường đã định giá kỳ vọng về sự thu hẹp nguồn cung trong tương lai, buộc người mua hạ nguồn chủ động chuyển hướng sang các trung tâm thương mại có mức tuân thủ và minh bạch cao hơn.

Logic "Phí bảo hiểm độ tin cậy" xuất hiện:Là người tiên phong trong tuân thủ ngành và minh bạch thị trường, Nhật Bản có thể phòng ngừa hiệu quả các rủi ro phổ biến ở các khu vực khác như thiếu minh bạch thông tin và chuyển hướng xuất xứ, cung cấp cho thị trường chức năng trú ẩn an toàn và neo định giá quan trọng.

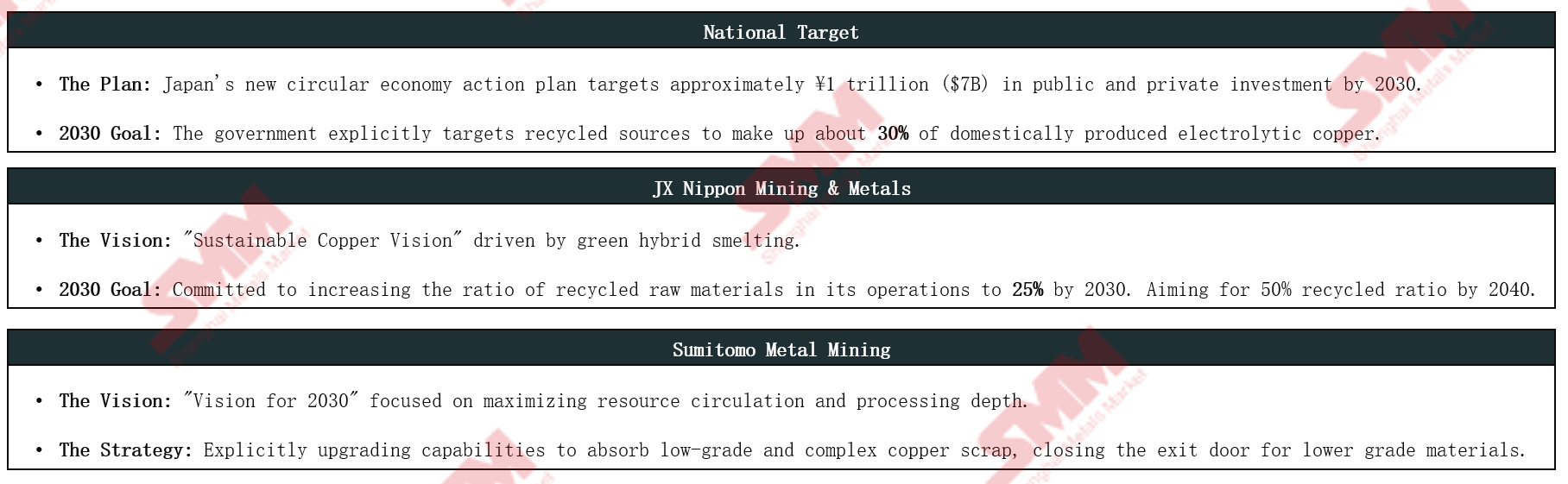

Triển vọng và Dự báo

Triển vọng chiến lược và Dự báo

Được thúc đẩy bởi các mục tiêu phát triển tích cực ở cả cấp doanh nghiệp và quốc gia, mức tiêu thụ phế liệu của các nhà luyện kim trong nước Nhật Bản sẽ trải qua tăng trưởng cơ cấu đáng kể.

Theo SMM, sự gia tăng tiêu thụ phế liệu của các nhà luyện kim Nhật Bản không phải là phản ứng chu kỳ ngắn hạn do TC khai thác mỏ giảm, mà là sự chuyển đổi cơ cấu căn bản được hỗ trợ bởi sức mạnh vốn vững chắc và cam kết dài hạn.

Khi các mục tiêu ESG đến năm 2030 tiếp tục hiện thực hóa, xu hướng giữ lại phế liệu trong nước để sử dụng nội địa tại Nhật Bản sẽ ngày càng sâu sắc hơn, về mặt cấu trúc sẽ thắt chặt nguồn cung phế liệu đồng lưu thông toàn cầu trong dài hạn và liên tục thu hẹp khối lượng thu mua khả dụng cho các bên mua ngoài Trung Quốc.

Logic ứng phó với "Trạng thái bình thường mới" trên thị trường phế liệu đồng Nhật Bản

Khối lượng và hướng lưu chuyển: Suy giảm ổn định

Xuất khẩu ròng phế liệu đồng sẽ không đột ngột giảm về 0, mà thể hiện xu hướngsuy giảm cấu trúc bền vững. Khi công suất được trợ cấp trong nước đi vào vận hành đầy đủ, xuất khẩu đồng thứ cấp chất lượng cao như đồng sáng trần và đồng số 1 sẽ bước vào quỹ đạo thu hẹp ổn định.

Logic định giá:

Mối liên kết trung và dài hạn truyền thống "giá đồng tăng, tỷ lệ thanh toán phế liệu giảm" đã bị tái cấu trúc về mặt bản chất.

Dưới tác động kép của nguồn cung quặng đồng thắt chặt dai dẳng và nhu cầu thu mua cứng nhắc do thuế của Trung Quốc tạo sàn giá, tỷ lệ thanh toán cho phế liệu đồng chất lượng cao của Nhật Bản dự kiến sẽ thiết lập đường cơ sở tăng dài hạn.

Chuyển hướng chiến lược:

Bị hạn chế bởi giới hạn trên của sản lượng đồng thứ cấp trong nước và nguồn cung lao động eo hẹp, các liên minh ngành tái chế Nhật Bản sẽ đẩy nhanh mở rộng sang các thị trường ngoài Trung Quốc.

Các doanh nghiệp Nhật Bản sẽ đầu tư vào các dự án liên doanh ở nước ngoài để củng cố triển khai năng lực chế biến hạ nguồn, đồng thời duy trì quyền kiểm soát do Nhật Bản dẫn dắt đối với chuỗi cung ứng nguyên liệu thô.

Theo phân tích của SMM, thị trường phế liệu đồng Nhật Bản hiện đang dần chuyển đổi sang "hệ sinh thái người bán" cạnh tranh khốc liệt. Các mô hình giao dịch chỉ dựa vào mua giao ngay ngày càng đối mặt với rủi ro gián đoạn nguồn cung. Để đảm bảo nguồn cung tài nguyên dài hạn, các doanh nghiệp thu mua ngoài Trung Quốc cần vượt ra ngoài tư duy giao dịch giao ngay truyền thống và thiết lập quan hệ đối tác cấu trúc thông qua các phương thức liên kết sâu như ký hợp đồng dài hạn và hợp tác góp vốn, từ đó thích ứng với bối cảnh thị trường thắt chặt dai dẳng.

![Người mua hạ nguồn áp dụng chiến lược chờ đợi và quan sát trong bối cảnh giá đồng tăng vọt, hoạt động giao dịch đồng giao ngay vẫn yếu [SMM Đồng giao ngay Hoa Bắc]](https://imgqn.smm.cn/usercenter/oeWiG20251217171714.jpeg)

![Giá đồng chạm mức cao mới khi người mua hạ nguồn e ngại bổ sung hàng, giao dịch tổng thể vẫn ảm đạm [SMM Đồng giao ngay miền Nam Trung Quốc]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)