The front-month SHFE contract SS2606 closed at approximately $2,237/mt (RMB 15,215/mt) on May 8, shedding around $54/mt (RMB 370/mt) from the pre-holiday close. The week's move was driven almost entirely by macro repositioning rather than any change in underlying supply-demand conditions — which remain soft.

Macro backdrop: geopolitics giveth, geopolitics taketh away

The pre-holiday rally had been built partly on supply anxiety in the raw material complex. That foundation cracked this week. Reports that the United States and Iran are close to signing a memorandum of understanding — potentially restoring transit through the Strait of Hormuz — sent crude oil prices sharply lower and, more critically for stainless steel, eased concerns about a looming shortage in sulphur and related chemical inputs used in nickel processing. The cost-push logic that had powered the rally was directly undermined.

A strengthening yuan added to the pressure. The offshore renminbi broke past the 6.80 level against the dollar — its strongest since February 2023 — mechanically suppressing yuan-denominated commodity prices across the board.

Post-holiday inventory build, spot demand fades after brief flurry

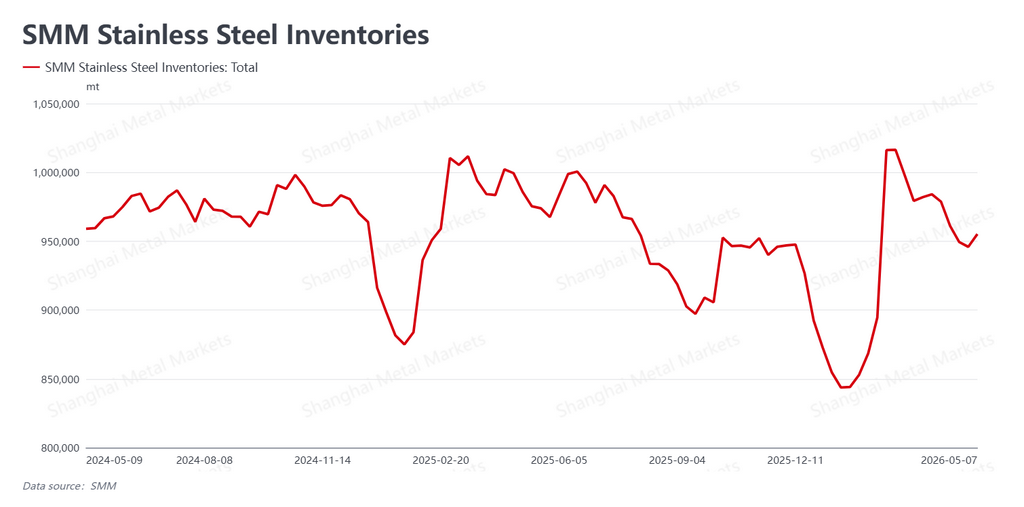

Physical market dynamics played out largely as expected. SMM data show social inventories rising to 955,200 mt after the holiday, up 9,300 mt from pre-holiday levels. Destocking momentum has stalled.

Spot activity had a brief, recognizable post-holiday pulse. Buyers who had under-stocked before the break stepped in early in the week, producing a short window of above-average purchasing activity. But as futures sold off, spot demand evaporated just as quickly. End-users remain unwilling to commit at current price levels, and purchasing has reverted to a strictly needs-based posture. The physical market has not validated the rally that futures prices built up over the preceding weeks.

Raw material narrative loses its anchor

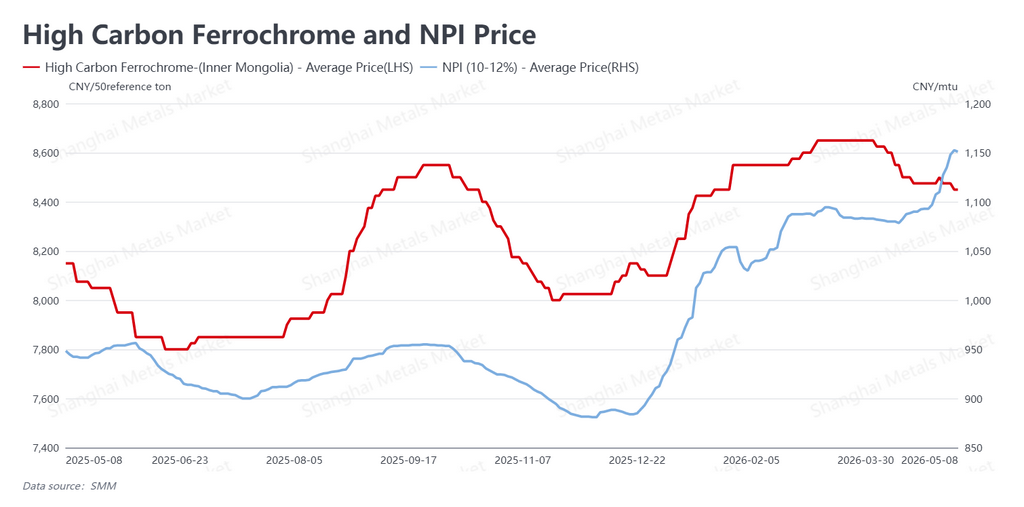

The cost side is now sending mixed signals. Nickel Pig Iron (NPI) — the low-grade ferro-nickel alloy produced primarily in China and Indonesia, and the dominant metallic input for Chinese stainless mills — continued to firm on residual pre-holiday tightness, with offers edging up to approximately $169 per nickel point (RMB 1,151/Ni point). High-carbon ferrochrome softened modestly to around $1,242 per 50 base tons (RMB 8,450/50BU).

But the more consequential shift is qualitative. The geopolitical de-escalation has severed the macro catalyst sustaining cost expectations. Without a credible supply-disruption story underpinning NPI and auxiliary material prices, the cost floor that gave the rally its fundamental anchor is now in question.

Outlook: from premium to fundamentals

China's stainless steel market reopened from a holiday to find its key bullish thesis — raw material supply disruption — significantly weakened. The geopolitical risk premium has been largely unwound, and what remains is a market carrying rising inventories and cautious, reluctant downstream buyers.

As trading settles into May, the central question is whether NPI and ferrochrome prices will follow through to the downside — and if so, how quickly mills and traders reprice physical material. Until end-user demand shows a convincing return, the SS front-month contract looks set to remain under pressure, grinding lower in search of a level the physical market is willing to defend.

Written by Bruce Chew

Nickel & Stainless Steel Analyst, Shanghai Metals Market

Email: bruce.chew@metal.com

Tel: +601167087088

![[SMM Nickel Market Flash] Indonesia Nickel Industry Seeks Clarity on Whether NPI Falls Under Mandatory DSI Export Rule](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)

![[SMM Nickel Market Flash] Harita Nickel Reports Q1 2026 Revenue of Rp6.81T (~$418M), Full-Year 2025 at Rp29.63T](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[SMM Nickel Market Flash] First Atlantic Gets Newfoundland Permit to Advance Awaruite Ni-Co Project and Geologic H2 Test](https://imgqn.smm.cn/usercenter/sKmGT20251217171733.jpg)