【SMM Scrap Aluminium Market Analysis】Navigating the Choke Point: How Middle Eastern Geopolitics are Rewiring Global Aluminum Scrap Flows

I. Introduction: The Macroeconomic Catalyst

The global secondary aluminum market is currently navigating a severe logistical gauntlet. While physical smelting and processing facilities across the Middle East are facing their own localized pressures, the maritime arteries connecting the region to the rest of the world are fundamentally compromised. With vessel traffic heavily restricted through traditional waterways like the Red Sea, carriers are executing widespread, mandatory rerouting around the Cape of Good Hope.

This geographical detour has introduced hard, quantifiable friction into global trade flows. Transit times from Europe and the Middle East to major Asian main ports have stretched by an additional 12 to 14 days. Consequently, freight costs per container have also reported increases by up to 60-70%. Beyond the immediate ticket price of shipping, this delay translates to millions of dollars in working capital abruptly tied up in floating inventory, severely squeezing liquidity for global traders.

To understand the future of secondary aluminum pricing and availability, the market must look at how this disruption cascades across the supply chain. The logistical fallout has created a massive supply shock that is permanently altering working capital dynamics and regional pricing. This structural shift can be traced from Western supply hubs, through the starved processing centers in Southeast Asia, and ultimately to the end-user markets in China and Other Asia, where tightened margins are reshaping the landscape of global scrap procurement.

II. The Middle East: The Epicenter of the Bottleneck

The Middle East serves as a critical reservoir of scrap aluminum, and current export metrics underscore the massive scale of the material caught in this logistical bottleneck. The United Arab Emirates and Saudi Arabia stand as the undisputed dominant suppliers in the region. Recent mirrored customs data shows the UAE exporting upwards of 309,000 metric tons (MT) in 2025, while Saudi Arabia commands a similar volume, exporting over 277,000 MT in 2024 and up to 260,000 MT by October 2025. Historically, a massive majority of this tonnage has been earmarked for Asian buyers, flowing seamlessly through previously unencumbered maritime routes. India and Korea respectively have been the top 2 export destinations for both the UAE and Saudi Arabia since 2020, with both Asian destinations encompassing a total of 81% for Saudi Arabia’s (2020-2024) and 74% for the UAE’s (2020-2025) total exports of scrap aluminum.

Mid-tier exporters further supplement this outward flow. Nations such as Israel (exporting roughly 88,000 to 95,000 MT annually) and Kuwait (over 41,000 to 44,000 MT), alongside consistent volumes from Jordan, Bahrain, and Iran, collectively push significant supplementary tonnage into the global market. Similar to Saudi Arabia and the UAE’s situation, South Asia and South Korea remains the most affected: between the years 2020 to 2025, India, Pakistan and South Korea import 60% of the Middle Eastern mid-tier exporters’ scrap aluminum. However, getting this material onto the water, especially through the Strait of Hormuz has become increasingly complex, expensive and operationally untenable.

In response to the waterway risks, localized workarounds are emerging: suppliers are increasingly bypassing traditional choke points by trucking upstream material overland to alternative, safer ports before loading it onto eastbound vessels. Meanwhile, traditional transit bridges are feeling the strain. Typical scrap flows rely on the Red Sea in the Middle East to ship scrap between Europe and Asia, and this traditional trade route is feeling the strain from the current war in the Middle East. Although the Houthis in Yemen have not enforced shipment closures through the Red Sea, the threat of them doing so in extension of Iran’s closure of the Straits of Hormuz is enough to force certain companies and insurance policies off of Middle Eastern shipment routes, and to reroute around Africa and the Cape of Good Hope. This leads to partial extensions of freight times for up to 12-14 days, and some 60% to 70% surge in per container shipment costs between Europe and Asia. The extended transit time is not just a scheduling issue; it translates to millions of dollars in working capital abruptly tied up in floating inventory. As outward flows from the Middle East and Europe slow down under these compounding pressures, the knock-on effect creates an immediate feedstock starvation for the processing hubs waiting further East.

III. Asia: The Primary Impact Zone

While the logistical friction originates in the West, the financial and operational shockwaves are most acutely felt in the "Other Asia" region, specifically within the Indian and South Korean markets. These nations serve as the primary off-takers for Middle Eastern scrap, and the sudden disruption to their traditional supply lines has triggered a rapid repricing of the market.

India: Demand Absorbing the Freight Shock India represents the most immediate example of a market forced to reconcile surging logistics costs with robust domestic demand. As a direct result of the freight spike and logistical difficulties, CIF India prices for key imported grades from Europe like Tense and Taint/Tabor have seen approximately $50 USD per metric ton price hikes over the past week.

Critically, this cost burden is not being borne by the sellers alone. Analysis of the current buyer/seller split suggests that recent increases in Indian domestic demand for scrap are providing significant upward pressure on prices. This has allowed a portion of the inflated freight costs to be absorbed by Indian buyers who are prioritizing material security over margin preservation. However, this absorption is not infinite; the $50 USD spike is beginning to significantly tighten margins for local secondary producers, raising concerns about how long this price elasticity can be maintained if transit delays persist.

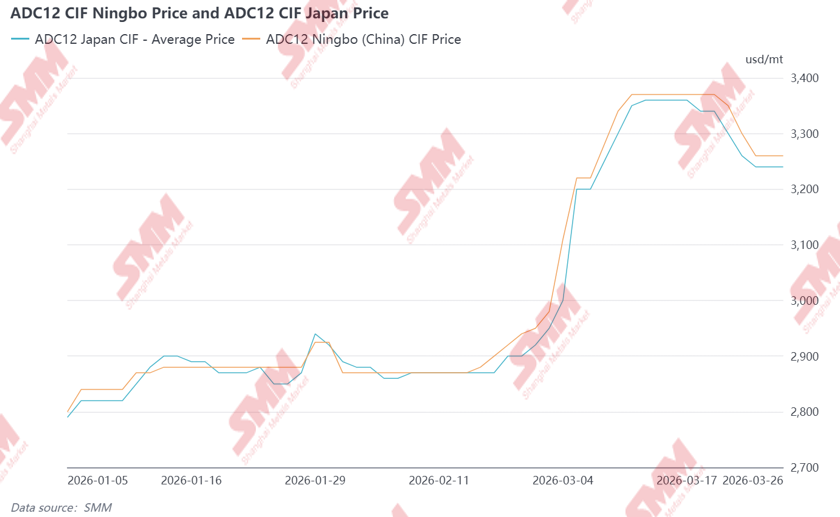

Korea and Japan: Strategic Stockpiling and Regional Procurement In East Asia, the response to the Middle Eastern bottleneck has been characterized by strategic stockpiling and a pivot toward Southeast Asian (SEA) supply. As both Japan and South Korea commonly purchase scrap and secondary products (like ADC12) from the Middle Eastern region, there is a sudden need to replace material sources that have been disrupted directly by the US/Israel-Iran conflict. Primary market intelligence from Southeast and East Asia has seen Japanese (and to a smaller extent, Korean and Indian) players engaging in large-scale procurement of secondary products from Southeast Asia at significant prices. SMM’s data reveals that over the first and second weeks of the Middle Eastern conflict, ADC12 CIF Japan prices have seen significant rises, reaching highs at 3350-60 USD/mt between the 11th to 17th of March 2026. This coincides with large amounts of stock clearance and/or signing of procurement deals that extend up till mid-April to early-May. These purchases are occurring at high price points, driven by robust Japanese demand that is effectively outbidding local processors. This "procurement blitz" is rapidly depleting regional liquidity, leaving Southeast Asian hubs starved of the very feedstock they traditionally rely on to serve their own domestic industries. Thailand local ADC12 prices have been observed to be lagging behind FOB prices by 100-200USD/mt, creating a supply starvation for local downstream needs.

As of the 26th of March, market intelligence has revealed a possible second wave of procurement from East Asian nations in Southeast Asia due to increasing worries over the extended war. Prices for ADC12 FOB Thailand and Malaysia deals have been stabilizing around the 3200-3230 USD/t mark as demand slowly creeps back up for both local and foreign demands. Thailand local and FOB ADC12 prices have just closed the gap to be roughly equal, and deals can be observed both within Thailand and exporting towards East and South Asian markets.

IV. China: The Regional Exception

While the rest of Asia grapples with supply starvation and skyrocketing premiums, China remains a notable outlier in the current crisis. Historically, China’s secondary aluminum sector has maintained a lower direct reliance on Middle Eastern scrap compared to its neighbors in South and East Asia, providing an initial layer of insulation. However, the primary reason for China’s relative stability is internal: a combination of sluggish domestic demand and historically high inventory levels.

As of late March 2026, China’s social aluminum inventories have reached a five-year high, effectively acting as a massive buffer against global supply shocks. Furthermore, the LME-SHFE arbitrage window has remained largely unfavorable for primary imports, keeping Chinese buyers on the sidelines. On the secondary side, the lack of specificity and details regarding the reverse invoicing policy have generally led to the secondary aluminum market shifting towards a more passive stance. Downstream demand for secondary aluminum has pivoted towards immediate and small amounts of material to reduce risks associated with reverse invoicing, leading to weak demand within China. While higher global freight costs have increased the baseline cost for any incoming material, the lack of domestic "buy-side" pressure means that China has avoided the aggressive price spikes seen in India, Southeast Asia and Japan. For now, the Chinese market is a spectator to the volatility, characterized more by weak spot fundamentals and unclear policy than by the procurement panic gripping the rest of the continent.

V. Strategic Outlook: The New Reality of Trade

The current landscape suggests that the global aluminum scrap market is moving toward a "new normal" characterized by higher logistical floors and reduced liquidity. Increasing political and institutional instability in Iran and the wider Middle East creates ever-increasing tension and uncertainty for global trade through the Middle East. The transition from the Middle East to the Cape of Good Hope could possibly no longer be a temporary detour but a structural shift that traders must eventually consider as a safer alternative.

In extension to the Middle Eastern conflict, the endurance of the "procurement blitz" in East Asia will serve as a bellwether for the long-term stability of scrap flows in Asia. If the inventory buffer in Southeast Asia remains depleted by aggressive Japanese and Korean bidding, the upward price pressure on Indian buyers will likely move from a temporary spike to a permanent baseline. Local downstream industries from Thailand and Malaysia might also find it hard in the medium-long term to cope with constantly spiking ADC12 prices and competition from East and South Asia.

Ultimately, the traditional metrics of secondary aluminum pricing, such as the LME-SHFE spread or local collection rates, are being overshadowed by the premium on logistical certainty. As available aluminum scrap becomes increasingly scarce due to supply disruptions in the Middle East and increased costs for material from Europe, this creates price-side pressure for both producers and downstream industries across Asia. This leads to a zero-sum environment in which increasing costs are either burdened by buyers through increasing prices, heightened competition and larger local-export arbitrages that put pressure on local downstream industries, or burdened by producers and traders through shrinking margins and intense inter-producer competition. As the market adapts to this fragmented landscape, the value proposition of a successful trader is fundamentally shifting: it is no longer defined solely by the ability to source metal, but by the ability to guarantee its arrival through an increasingly volatile and high-risk global supply chain.

![[SMM Aluminum Flash News] Vietnam’s THACO Plans USD 4.4 Billion Bauxite and Alumina Expansion](https://imgqn.smm.cn/usercenter/bHIPd20251217171651.jpg)

![[SMM Aluminum Flash News] China Studies Coal Waste as New Source of Critical Metals](https://imgqn.smm.cn/usercenter/gdRUL20251217171651.jpg)