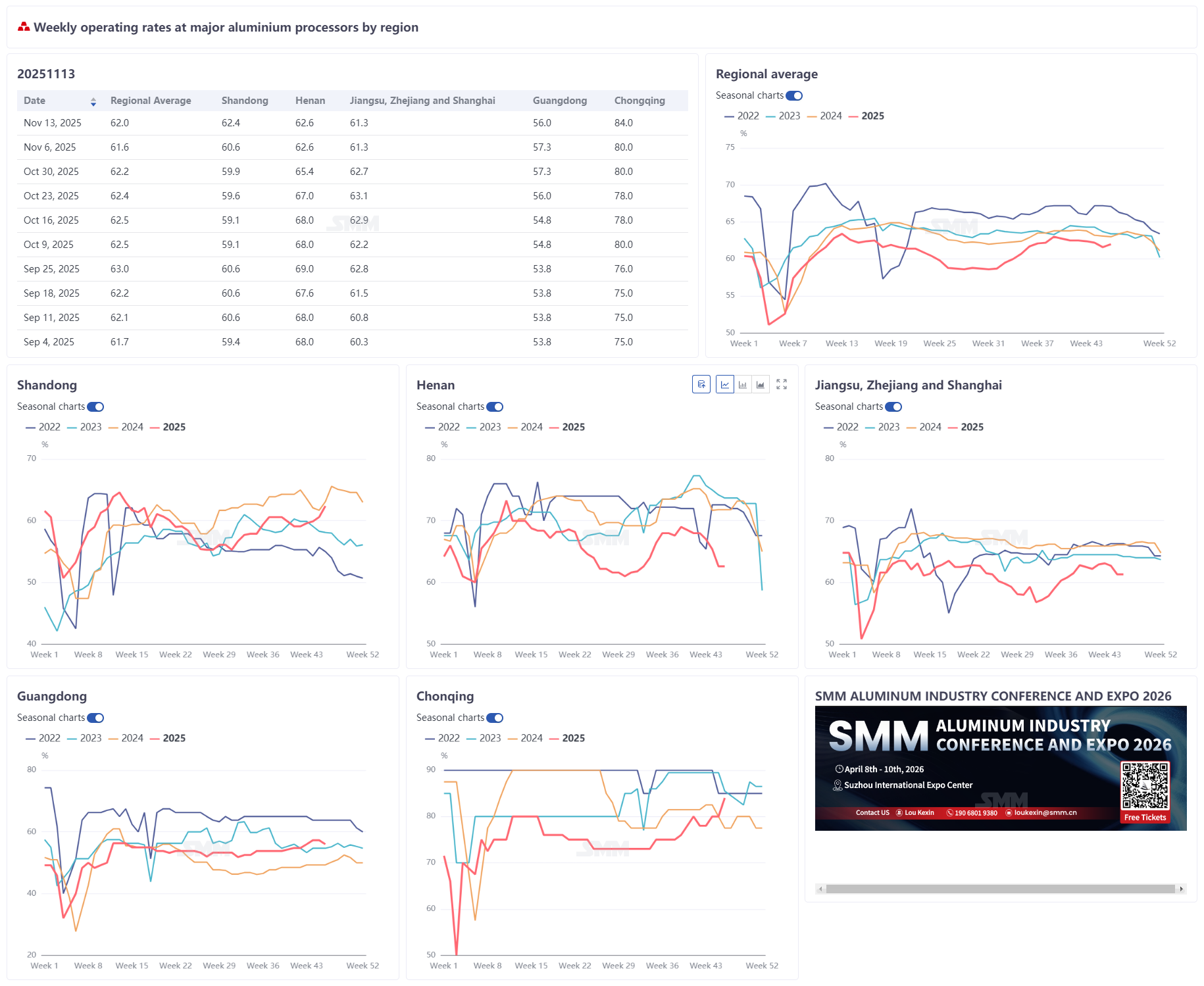

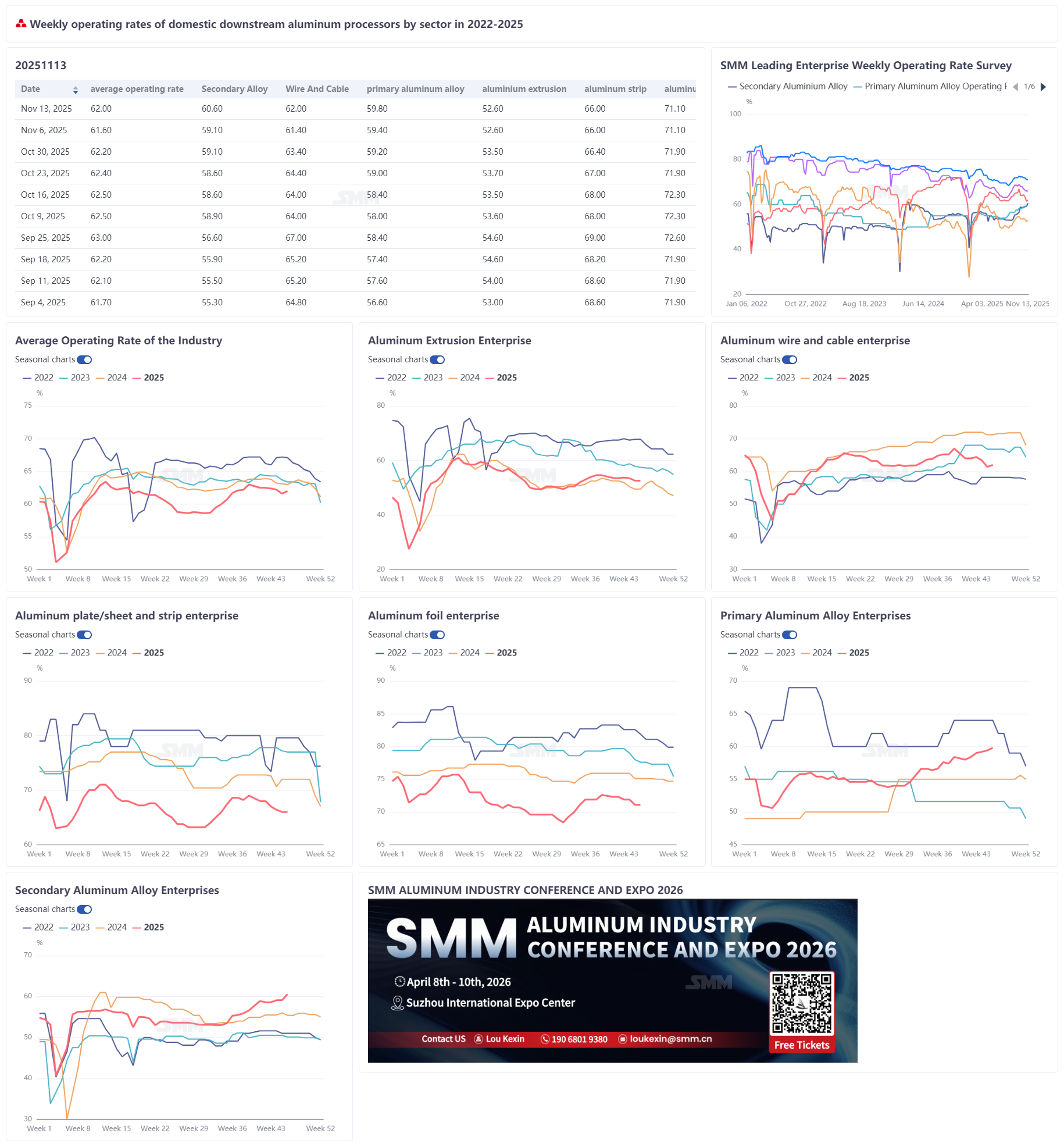

14 de novembro de 2025:

Esta semana, a taxa geral de operação das principais empresas de processamento de alumínio a jusante na China subiu ligeiramente 0,4 pontos percentuais em relação à semana anterior para 62%, mostrando uma tendência de divergência estrutural no mercado. Por segmento: a taxa de operação para liga de alumínio primário aumentou 0,4 pontos percentuais para 59,8%, uma vez que os principais produtores mantiveram cronogramas de produção estáveis, os pedidos da indústria de transformação a jusante cresceram em relação ao ano anterior e o mercado permaneceu na alta temporada; a taxa de operação para fios e cabos de alumínio subiu 0,6 pontos percentuais para 62%, apoiada pelo cumprimento de pedidos da State Grid e da China Southern Power Grid, embora a utilização da capacidade tenha permanecido baixa com saturação insuficiente de pedidos; a taxa de operação para extrusão de alumínio manteve-se estável em relação à semana anterior em 52,6%, com extrusões automotivas e fotovoltaicas apresentando desempenho estável, enquanto as extrusões para construção permaneceram fracas, e os altos preços do alumínio gerando preocupações sobre "aço substituindo alumínio"; a taxa de operação para chapas e tiras de alumínio manteve-se em 66,0%, com demanda de setores relacionados a novas energias suportando operação em plena carga em algumas linhas de produção, mas controles relacionados à proteção ambiental e demanda fraca na baixa temporada mantiveram o desempenho geral sob pressão; a taxa de operação para folha de alumínio manteve-se em 71,1%, com forte demanda por produtos relacionados a novas energias, como folha para baterias, mas a demanda por folha duplo zero, folha decorativa e folha para embalagem de exportação enfraqueceu; a taxa de operação para produtores de alumínio secundário aumentou 1,5 pontos percentuais para 60,6%, impulsionada pelo crescimento de pedidos em grandes empresas de amostra, no entanto, o suprimento restrito de sucata de alumínio e perdas persistentes limitaram a liberação de capacidade em todo o setor. A SMM espera que as taxas de operação na indústria de processamento de alumínio a jusante mostrem uma tendência de divergência no curto prazo, com fios e cabos de alumínio apoiados por pedidos de rede para continuar uma ligeira recuperação, enquanto chapas e tiras de alumínio e folha de alumínio provavelmente declinarão gradualmente devido a controles ambientais recorrentes e efeitos de baixa temporada.

Liga de Alumínio Primário: A indústria de liga de alumínio primário continuou com operação estável esta semana, com a taxa de operação subindo ligeiramente 0,4 pontos percentuais para 59,8%. No lado da oferta, as principais empresas mantiveram cronogramas de produção estáveis, não afetados pelas flutuações do preço do alumínio, com os níveis gerais de produção continuando a subir e o cenário de oferta da indústria melhorando constantemente. Lado da demanda, os pedidos de fabricação downstream aumentaram em relação aos níveis anteriores, impulsionando o crescimento sincronizado na demanda por liga primária. Algumas empresas relataram que os pedidos atuais são maiores do que antes, a taxa de operação continuou a subir e a taxa de crescimento acelerou ainda mais semanalmente. A indústria como um todo permanece na temporada alta, com desempenho melhor do que no mesmo período do ano passado. Espera-se que a taxa de operação mantenha uma tendência de lenta ascensão no futuro.

Chapas e tiras de alumínio: A taxa de operação das principais empresas de chapas e tiras de alumínio foi de 66,0% nesta semana. No centro da China, a neblina persistente levou a inspeções ambientais contínuas sem sinais de alívio, colocando pressão significativa sobre as operações dos produtores locais. O rápido aumento do preço do alumínio acima de 22.000 yuan/mt nesta semana despertou um sentimento de espera entre os compradores downstream, reduzindo o entusiasmo para a retirada de mercadorias. Algumas empresas iniciaram novos descontos nas taxas de processamento para reduzir o estoque, reforçando as expectativas de enfraquecimento da demanda. Os pedidos do setor mostraram diferenças estruturais. Até meados de novembro, o suporte à demanda de setores relacionados à energia renovável, como chapas automotivas, cascas de bateria e materiais de soldagem, manteve as linhas de produção em plena capacidade, mas isso não foi suficiente para compensar as quedas em setores como construção e embalagem. Olhando para a próxima semana, as interrupções ambientais contínuas em Henan, juntamente com a demanda fraca fora da temporada, devem levar a uma contração contínua na taxa de operação do setor de chapas e tiras de alumínio, com a tendência de queda de médio e longo prazo difícil de reverter.

Fios e cabos de alumínio: A taxa de operação semanal para fios e cabos de alumínio aumentou ligeiramente em 0,6 pontos percentuais WoW para 62% esta semana, mostrando recuperação após a queda da semana passada causada por restrições de produção motivadas pela proteção ambiental regional. A ligeira recuperação deveu-se principalmente ao Estado Grid colocando pedidos de linhas aéreas esta semana, juntamente com alguns pedidos da China Southern Power Grid entrando na fase de correspondência. Os pedidos desses dois principais operadores de rede forneceram suporte direto para a produção das empresas, levando a uma ligeira recuperação na carga operacional. Do ponto de vista operacional, embora o nível de operação tenha melhorado WoW, a utilização atual da capacidade permanece relativamente baixa, não saindo da zona de operação de baixa faixa, com a produção ainda em estado de recuperação branda. No que diz respeito à dinâmica de encomendas industriais, a continuidade dos concursos de encomendas da State Grid e as novas encomendas de correspondência da China Southern Power Grid combinaram‐se para compensar eficazmente o impacto da anterior fraca procura final, tornando‐se factores chave que suportam a recuperação da taxa de operação. Perspectivando para a próxima semana, beneficiando do contínuo apoio das encomendas da rede, espera‐se que a taxa de operação de cabos de alumínio mantenha uma ligeira recuperação. No entanto, limitada pela baixa utilização geral da capacidade, falta impulso significativo de alta, e a taxa deverá flutuar dentro de uma faixa entre 62% e 63% na próxima semana.

Extrusão de Alumínio: A taxa de operação semanal da indústria doméstica de extrusão de alumínio foi de 52,6% esta semana, inalterada em relação à semana anterior. Recentemente, os preços do alumínio mantiveram‐se elevados, fomentando um forte sentimento de expectativa no mercado a jusante. As empresas de extrusão mantêm geralmente encomendas em mão cobrindo cerca de 7 a 10 dias, com algumas empresas de melhor desempenho a terem encomendas cobrindo cerca de um mês. Apesar das pressões de preços, o consumo mostrou alguma resiliência; o desempenho operacional actual não mostrou o declínio significativo anteriormente antecipado pelo mercado. Por segmento, as extrusões para construção mantêm‐se globalmente fracas. Para extrusões industriais, a extrusão automóvel continua a ser a área relativamente melhor desempenhada. No entanto, de acordo com o feedback de uma empresa no nordeste da China, o seu parceiro fabricante de automóveis está a investigar a utilização de peças de aço para substituir peças de alumínio. Embora essas peças de aço pesem quase o dobro das peças de alumínio, o seu custo é apenas um terço. A empresa está preocupada que os preços persistentemente altos do alumínio possam acelerar o processo de substituição de "aço a substituir alumínio". As operações de extrusão fotovoltaica mantiveram‐se geralmente estáveis. Uma empresa em Anhui indicou que, tendo concentrado a conclusão de um lote de encomendas na primeira metade do mês, a sua taxa de operação actual manteve basicamente o nível do final do mês passado. A SMM continuará a monitorizar as alterações de encomendas em vários segmentos.

Folha de Alumínio: A taxa de operação das principais empresas de folha de alumínio foi de 71,1% esta semana. Ao nível operacional, controlos relacionados com protecção ambiental em Henan forçaram alguns produtores de folha de alumínio a ajustar os planos de produção. Embora as empresas líderes não tenham cortado produção, os altos preços do alumínio diminuíram o entusiasmo da colocação de encomendas a jusante, levando a questões como inventário elevado e imobilização de capital. Os pedidos da indústria apresentaram divergência significativa: a procura de folha de bateria e folha de brasagem manteve-se robusta, com os pedidos totalmente reservados para o terceiro e quarto trimestres domésticos, levando algumas empresas a transferir capacidade de folha de embalagem para a produção de folha de bateria; os pedidos de folha duplo zero e folha decorativa enfraqueceram, e o armazenamento de exportação para folha de embalagem aproximou-se do fim, uma vez que o armazenamento concentrado no exterior em setembro-outubro foi concluído, com o suporte das exportações a enfraquecer gradualmente。 Perspetivando a próxima semana, com o aprofundamento da época baixa, os riscos de enfraquecimento da procura final persistem, e a taxa de operação das principais empresas de folha de alumínio deverá diminuir gradualmente。

Alumínio Secundário: A taxa de operação das principais empresas de alumínio secundário aumentou 1,5 pontos percentuais em relação à semana anterior, para 60,6% esta semana, impulsionada principalmente pelo crescimento de pedidos em grandes empresas de amostra。 No entanto, a libertação de capacidade no setor ainda enfrenta múltiplas restrições: pressão persistente no lado da matéria-prima: o padrão de oferta apertada para sucata de alumínio manteve-se inalterado, com os preços a subir em tandem com os preços do alumínio, exacerbando a pressão de custos para os produtores de liga de alumínio secundário e aprofundando as perdas da indústria; aumentos rápidos dos preços do alumínio suprimiram a procura: embora a procura final tenha sido estável com um ligeiro aumento, os preços do alumínio a subir para o máximo de 22,000 yuans/tonelada intensificaram o medo do mercado em relação a preços elevados。 Algumas fábricas de fundição por injeção tornaram-se mais cautelosas nas aquisições, empresas com inventário suficiente concentraram-se em digerir o stock existente, o ritmo de aquisições abrandou, enquanto empresas com baixo inventário apenas mantiveram aquisições rígidas。 A redução de novos pedidos nas fábricas de ligas limitou o espaço de alta para a taxa de operação。 A curto prazo, espera-se que a taxa de operação das principais empresas seja principalmente estável com um ligeiro aumento, dependendo da melhoria no fornecimento de sucata de alumínio e das alterações no ritmo de aquisições das empresas a jusante sob preços elevados。